Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно).

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно. - Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Кассовая книга

В программе 1С:Бухгалтерия реализован функционал формирование кассовой книги (форма КО-4). Кассовая книга в 1С 8.3 находится в журнале ПКО и РКО. Для ее открытия нажмите на кнопку «Кассовая книга».

В шапке отчета укажите период (по умолчанию проставлен текущий день). Если в вашей программе учет ведется более чем по одной организации, ее так же необходимо указать. Кроме этого вы можете выбрать при необходимости конкретное подразделение, по которому кассовая книга сформируется.

Для более уточненной настройки отчета нажмите на кнопку «Показать настройки».

Здесь вы можете указать, как будет формироваться кассовая книга, и некоторые из настроек по ее оформлению в 1С.

После того, как вы внесли вне изменения в настройку данного отчета, нажмите «Сформировать».

В результате вам выведется отчет со всеми движениями денежных средств по кассе, а так же остатками на начало / конец дня и остатками.

Общие положения об инвентаризации

Данная процедура подразумевает проверку наличности, которая хранится в кассе. Ее инициатором могут стать руководители, налоговая инспекция, другие проверяющие органы. Абсолютно любая организация заинтересована в том, чтобы данная инвентаризация проводилась регулярно. Объясняется это тем, что такие проверки дают возможность вовремя определить недостачу. Кроме этого, они заставляют кассиров быть максимально дисциплинированными, и не злоупотреблять своими полномочиями.

Как можно догадаться, инвентаризация обязательно проводится в присутствии ответственного лица. Именно так сотрудник будет уверен в том, что проверка выполняется в соответствии с правилами.

(Видео: «Акт инвентаризации наличных денежных средств»)

Когда проводится инвентаризация кассы

Кассы подлежат проверке согласно приказу Минфина. Здесь все зависит от организации и вида проверки. Например, внутреннюю проверку руководитель компании может назначить в любое время. Здесь он имеет право действовать по своему усмотрению. Если организация подлежит полной проверке со стороны контролирующих органов, например, налоговой инспекции, то проверка может являться внезапной. В некоторых компаниях управленцы составляют планы регулярных проверок. Но кроме этого, существуют ситуации, при которых законодательство обязывает проводить инвентаризацию:

- обнаружено, что в кассе наличных больше или меньше положенной суммы;

- окончание календарного года, когда бухгалтерия должна составить годовой отчет;

- материально ответственным за кассу становится другой сотрудник;

- организация полностью прекращает свою деятельность;

- пожары, наводнения и другие непредвиденные ситуации, после которых необходимо проверить наличность в кассе;

- в компании была проведена реорганизация, например, смена руководительского состава, присоединение к другой организации.

Однако в большинстве перечисленных ситуаций ответственное лицо может предугадать вероятность проведения проверки. Руководители вправе назначить внезапную инвентаризацию в любое время. Это делается для усиления контроля за наличными средствами. Возможно, в учете обнаружена ошибка, такая проверка позволит ее выявить. Что касается внеплановой проверки, закон не определяет здесь никаких сроков. Они определяются исключительно руководством. Но при создании приказа необходимо указать, по какой причине назначена внеплановая инвентаризация.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования. Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки. Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Назначение документа

В проведении регулярной инвентаризации наличных средств заинтересовано руководство компании.

С помощью ревизии проверяются остатки в кассе денежных средств, фиксируется факт их хищения материально ответственным лицом.

Частота ее проведения при внутренних проверках определяется директором предприятия. Инвентаризация может быть также и внезапного характера.

Существуют случаи, обозначенные законодательством (Приказ Минфина №49 от 13 июня 1995 года), когда инвентаризацию нужно проводить обязательно:

- перед подготовкой отчетности за календарный год;

- смена ответственного сотрудника (кассира);

- выявление случаев возникновения излишков, хищения наличных денег из кассы

Во всех указанных случаях итогом является составленный акт инвентаризации по форме ИНВ-15.

Полезное назначение ИНВ-15

Для руководства акт инвентаризации денежных средств в кассе (с указанными в нем нарушениями или без них) всегда полезен, так как позволяет:

- сделать необходимые выводы относительно компетентности и дисциплинированности кассиров и бухгалтеров;

- вовремя отреагировать на выявленные при инвентаризации кассы недостатки;

- быть в курсе стоимостной оценки и перечня находящихся в кассе ценностей.

У ИНВ-15 есть полезное свойство психологического характера. Этот акт способен дисциплинировать кассиров. Регулярное проведение кассовых инвентаризаций и необходимость давать письменные пояснения (заполнять оборотную сторону ИНВ-15), а также восполнять кассовые недостачи мотивируют их:

- внимательнее относиться к денежным средствам организации;

- тщательно исполнять служебные обязанности;

- не допускать кассовых нарушений.

Акт инвентаризации денежных средств также помогает руководству:

- своевременно пресекать возможные злоупотребления в работе причастных сотрудников с наличными средствами и иными ценностями;

- снижать потенциальные риски штрафов за кассовые нарушения.

Чтобы ИНВ-15 действительно помогал руководству, он должен быть достоверным и грамотно составленным. О правилах заполнения ИНВ-15 расскажем в следующем разделе.

Кто проводит инвентаризацию кассы в 2022 году

Независимо от того, плановая это проверка или нет, руководитель организации должен издать соответствующий приказ. С его помощью он назначает членов комиссии, которая будет заниматься инвентаризацией. Обычно создается постоянно действующая комиссия. Однако бывают ситуации, когда в организации нужно выполнить большой объем инвентаризационных работ. В этом случае можно дополнительно создавать рабочие комиссии. Как правило, в состав проверяющей группы входят:

- бухгалтерские работники;

- представители руководства компании;

- сотрудники внутреннего аудита и работники независимых аудиторских организаций;

- менеджеры;

- экономисты;

- сотрудники службы безопасности компании.

Каждого участника лично утверждает руководитель. Присутствовать при проверке должны все участники проверяющей группы. При отсутствии одного из них проверка будет считаться недействительной. Если в компании не было кадровых перестановок, руководитель имеет право пользоваться тем же приказом о составе проверяющей группы, который издавался в прошлый раз.

Порядок проведения инвентаризации наличных средств в кассе

Как уже было сказано, данная процедура начинается с издания соответствующего приказа со стороны управленца. Перед тем, как проверяющая группа приступит к выполнению своих обязательств, все операции, проводимые этой кассой, останавливаются. Кассир или другое материально ответственное лицо должно дать расписку о том, что в кассе отсутствуют неучтенные деньги и наличка, которая не была оприходована. При этом комиссии предъявляются все расходные и приходные документы.

После этого проверяющая группа приступает к непосредственной проверке. Для этого пересчитываются все денежные средства, имеющиеся в кассе на данный момент. Данная процедура выполняется в присутствии всех членов комиссии и под строгим наблюдением ответственного работника. Сумма, полученная при подсчете, сравнивается с суммой, указанной в документах. Как можно предположить, результатом проверки может являться один из трех вариантов:

- выявлен излишек наличных средств;

- обнаружена недостача;

- фактическое наличие соответствует сведениям, указанным в документах.

Завершающим этапом инвентаризации является оформление ее результатов. Для этого заполняется соответствующий акт. Количество его экземпляров зависит от конкретной ситуации. Обычно делается две копии: одна предназначена для бухгалтерии, вторая передается ответственному сотруднику. Если проверка проводилась по причине смены материально ответственного лица, документ делается в трех экземплярах. После внесения всей необходимой информации в документе свой автограф должен поставить каждый участник проверяющей группы.

Инвентаризация денежных средств на расчетном счете в 1С 8.3

Как активы организации, так и ее обязательства подлежат инвентаризации согласно ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учета». При инвентаризации денежных средств на предприятии сверяется фактическое наличие денежных средств на счетах и в кассе с учетными данными.

Порядок проведения инвентаризации денежных средств указывается в Метод. указаниях по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49).

Как сделать приказ о проведении инвентаризации по форме ИНВ-22 в 1С 8.3

Специального документа для инвентаризации денежных средств на расчетном счете в 1С 8.3 Бухгалтерия 3.0 не предусмотрено. Но, чтобы распечатать из программы 1С 8.3 приказ о проведении инвентаризации форма ИНВ-22, воспользуемся печатной формой других документов. Например, Инвентаризация товаров. Для этого:

- Создаем новый документ Инвентаризация товаров. Раздел Склад – Инвентаризация – Инвентаризация товаров:

Кнопка Создать:

- Заполняем закладку Проведение инвентаризации.

Здесь следует указать период проведения инвентаризации, реквизиты приказа, причину проведения инвентаризации:

- Заполняем закладку Инвентаризационная комиссия.

В таблице перечисляются члены комиссии и флажком отмечается ФИО председателя:

- Формируем и редактируем печатную форму приказа ИНВ-22.

Кнопка Печать – приказ по ф. ИНВ-22:

На экране: Режим предварительного просмотра унифицированная форма ИНВ-22 Приказ о проведении инвентаризации:

Включаем режим редактирования печатной формы и заполняем пустые нужные строки, например «Инвентаризации подлежит…» и др. Документ в 1С 8.3 можно распечатать (кнопка Печать) или сохранить в виде файла (кнопка Сохранить на диске).

Как сделать редактирование документов на печать вручную в 1С 8.2 (8.3) смотрите в нашем видео-уроке:

Как провести инвентаризацию денежных средств на расчетном счете в 1С 8.3

Инвентаризация проводится через сравнение остатков денежных средств на счетах (расчетных или валютных), зарегистрированных в учете с информацией, полученной в 1С из банковских выписок. Должны быть сверены обороты по счетам за каждый день, чтобы суммы на начало дня совпадали с остатком, полученным на конец предыдущего дня.

Выписка банка (или выписка из лицевого счета) – документ, содержащий информацию о текущем состоянии счетов организации. В 1С Бухгалтерия 8.3 для проведения операций по денежным средствам служат документы «Поступление на р/счет» и «Списание с р/счета». Просмотреть остатки на начало дня, обороты в течение дня и остатки на конец дня возможно из списка Банковские выписки. Раздел Банк и касса – Банк – Банковские выписки:

Указываем банковский счет, организацию, выделим любой документ на интересующую дату – теперь можно просмотреть нужные данные: остатки денежных средств и обороты по счету за выбранный день:

Также для анализа в 1С 8.3 есть удобная возможность воспользоваться стандартными отчетами. Например отчетом Обороты счета по счету 51. Раздел Отчеты – Стандартные отчеты – Обороты счета:

Выполним настройки отчета (кнопка Показать настройки):

- В заголовке отчета устанавливаем период, указываем счет – 51, выбираем организацию.

- На вкладке Группировка указываем периодичность построения отчета – По дням и способ группировки – Банковские счета:

- На закладке Отбор выбираем нужный банковский счет:

- На закладке Показатели указываем выводимые в отчет данные:

Нажимаем кнопку Сформировать. На экране: отчет Обороты счета 51:

Данные, выведенные в отчет в 1С 8.3, позволяют проверить остатки и обороты денежных средств на расчетном счете за каждый из дней выбранного периода.

Очень трудно представить, что при автоматизированном ведении учета могут образоваться и недостачи, и реже излишки на расчетном счете, но такие ситуации возможны. Рассмотрим, что нужно сделать в 1С 8.3 Бухгалтерия в данных ситуациях.

Если выявлены излишки на расчетном счете

Предположим, что в результате анализа на конец дня 31 марта 2016 г обнаружено: остаток по учетным данным меньше остатка по банковской выписке на 1 000,00 руб. Остаток по банковской выписке – 1 713 118 ,45 руб., остаток по учетным данным 1 712 118, 45 руб.).

Излишки отражаются в бух. учете (БУ) проводкой Дт 51 – Кт 91.01, в налоговом учете (НУ) – это Прочие внереализационные доходы и расходы. В 1С 8.3 данная операция проводится документом Поступление на р/счет:

- Вводим документ Поступление на р/счет». Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочее поступление;

- Плательщик – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01;

- Прочие доходы и расходы – Прочие внереализационные доходы (расходы), принимаемые к НУ (в элементе справочника установлен флаг «Принимается к налоговому учету»):

- Проводим документ (кнопка Провести) и проверяем движения, сделанные документом:

- Построим отчет Обороты счета по 51 счету и убедимся, что на 01.04.2016г. остаток по счету соответствует остатку, указанному в банковской выписке:

Проверить операции по счету 91.01 можно с помощью отчета Оборотно-сальдовая ведомость по счету. Отчет построим на дату корректировки – 01.04.2016г. Из отчета видно, что сумма расхождения в 1 000,00 руб. отражена в БУ и НУ:

Если обнаружены “недостачи” на расчетном счете

Недостача денежных средств может быть выявлена как при инвентаризации, так и в ходе ежедневной текущей работы бухгалтера. Встречаются ситуации, когда банк непреднамеренно списывает с расчетного счета какие-либо суммы. Обнаружив такие «недостачи», следует, прежде всего, обратиться с письменным заявлением в банк, чтобы банк зачислил на счет организации списанные суммы.

Согласно ст. 856 ГК РФ если банком необоснованно списаны денеженые средства со счета клиента, банк должен уплатить проценты. Порядок начисления процентов оговаривается ст. 359 ГК РФ.

Допустим, при проверке банковских выписок бухгалтер выявил списание 10 000,00 руб. в пользу неизвестного контрагента.

В 1С 8.3 такая ситуация будет оформлена документом Списание с р/счета, проводкой Дт 76.02 – Кт 51.

- Создаем документ Списание с р/счета. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Списание.

- Заполняем поля документа:

- Вид операции документа – Прочее списание;

- Получатель – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет дебета – 76.02 «Расчеты по претензиям»:

- Проводим документ (кнопка Провести) и проверяем движения документа:

Бухгалтер информацию о недостаче в письменном виде передает в банк. Через несколько дней банком возвращаются списанные ден.средства на р/счет и уплачиваются проценты в размере 52,00 руб.

Зачисление денежных средств выполним документом Поступление на р/счет, проводкой Дт 51 – Кт 76.02.

1. Создаем документ Поступление на р/счет. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочее поступление;

- Плательщик – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет кредита – 76.02 «Расчеты по претензиям»:

- Проводим документ (кнопка Провести) и проверяем движения документа:

Аналогично на р/счет зачислим проценты, которые перечислены банком за ошибочное списание средств (проводка Дт 51 – Кт 76.02).

Начисление процентов за ошибочное списание банком денежных средств с р/счета в 1С 8.3 проведем документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Проводка по начисление процентов: Дт 76.02 – Кт 91.01. В налоговом учете полученные проценты признаются как прочие доходы:

Построим отчет ОСВ по счету 76.02, чтобы проконтролировать правильность проведения документов в 1С 8.3:

О каких нарушениях в кассе расскажет ИНВ-15

Акт инвентаризации наличных денежных средств ИНВ-15 подскажет руководству о том, что нормативные требования в части соблюдения кассовой дисциплины выполняются не в полном объеме и/или кассирами допускаются злоупотребления. Отраженные в ИНВ-15 результаты инвентаризации помогают:

- выявить недостачи наличных средств и иного имущества организации, подлежащего хранению в кассе (ценных бумаг, марок и т. д.);

- сравнить фактический остаток денег в кассе с установленным кассовым лимитом и оценить риски наложения штрафа, если установленный в организации лимит однократно или регулярно нарушается (не устанавливать лимит кассы могут представители малого бизнеса);

- сделать выводы о служебной пригодности кассиров и иного персонала, в обязанности которых входит контроль за исполнением кассовой дисциплины.

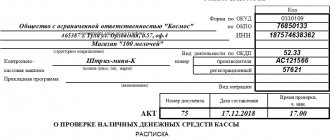

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как правило, с заполнением унифицированного бланка нет никаких сложностей. Но из-за достаточно большого количества информации некоторые все-таки могут столкнуться с моментами, которые не совсем понятны. Процесс заполнения этой формы можно разделить на три основные части:

1 часть: реквизиты организации и дата проверки

Заполнение документа начинается с самой важной информации, к которой относится дата проведения инвентаризации и сведения о компании. Нужно указать организационно-правовую форму, наименование фирмы и деятельность, которой она занимается. В этой части следует упомянуть о приказе, который и стал основанием для проведения проверки.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Как говорилось выше, перед проверкой кассир должен дать расписку. Именно так он документально подтверждает, что все расходные и приходные документы были направлены в бухгалтерский отдел. Также ответственное лицо подтверждает, что в кассе находится именно та сумма, которая должны здесь быть. Кассир пишет свою должность, ставит автограф с расшифровкой, указывает дату.

После подсчета денежных средств полученная сумма указывается в соответствующей строке. Кроме денег, инвентаризации могут подлежать чеки, марки и другие ценные бумаги. Все эти средства должны указываться по отдельности. Сумма отмечается не только цифрой, но и прописью.

Ниже присутствует графа, в которой указывается сумма, прописанная в бухгалтерских документах. В идеале эти суммы должны быть идентичны. Однако не исключено, что здесь будут обнаружены расхождения. При наличии излишка или недостачи эти суммы следует указать в соответствующих строках.

3 часть: подписи инвентаризационной комиссии

В этой части указываются все сотрудники, которые проводили проверку. Отмечается председатель комиссии и ее члены. Указываются должности каждого участника проверяющей группы. В соответствующих строках проставляются автографы с расшифровками. В нижней части документа свою подпись ставит и материально ответственное лицо. Именно так оно подтверждает, что полностью согласно со сведениями, указанными в документе.

Если в ходе проверки в суммах выявлены расхождения, об этом необходимо дополнительно упомянуть на обратной стороне листа. Здесь отмечается не только факт расхождения, но и прописываются комментарии кассира или другого ответственного сотрудника. Крайне желательно, чтобы он в своем комментарии объяснил, почему сумма в его кассе не соответствует сумме, указанной в бухгалтерских документах. Ознакомившись с пояснениями, руководитель принимает решение, что делать с недостачей и излишками.

Например, если это недостача, может быть принято решение о том, чтобы взыскать с зарплаты кассира недостающую сумму. Хотя в каждом конкретном случае принимается индивидуальное решение. Оно также должно отображаться на обратной стороне документа. Эти сведения заверяются печатью компании и автографом ее руководителя.