Предприятие систематически проводит инвентаризацию собственных активов. Цель – проверить соответствие между документальными сведениями и фактическим наличием имущественных объектов, принадлежащих компании.

Особое значение имеет мониторинг основных средств (ОС), так как данное имущество, как правило, характеризуется значительной стоимостью и сохраняет свои свойства на протяжении длительного времени.

Итоги проведения инвентаризационной описи могут оказаться разными:

- полное соответствие реального положения вещей данным учета;

- выявление расхождений в виде излишков или недостач.

Сведения об установленных излишках/недостачах по тем или иным объектам основных средств подлежат обязательному отражению в системе бухгалтерского учета.

Прежде всего, необходимо рассмотреть, как приходуются и учитываются излишки ОС, обнаруженные при инвентаризации.

Что это такое — понятие

Процедура инвентаризации активов компании подразумевает последовательное выполнение таких мероприятий:

- Определение регламента предстоящей инвентаризации. Формируется состав исполнительной комиссии, назначаются сроки, уточняются причины и основания для проведения описи имеющихся объектов. Все эти моменты обязательно отражаются в письменном приказе, который специально издается руководством организации.

- Непосредственное проведение инвентаризации по интересующим группам объектов. Комиссия определяет фактическое количество и реальное состояние проверяемого имущества. Результаты осуществляемых действий отражаются в инвентаризационной документации, включающей опись активов.

- Сличение полученных и первоначальных сведений. На этом этапе производится сопоставление итогов проведенной проверки с данными учета. Информация уточняется – выявленные излишки приходуются, обнаруженные недостачи списываются. Формируются сличительные ведомости, документируются окончательные результаты проведенной описи. Руководство компании предпринимает надлежащие меры распорядительного характера.

При проведении инвентаризации активов назначенная исполнительная комиссия должна следовать инструкциям Минфина РФ, четко регламентирующим порядок осуществления данной процедуры, учет её итогов, а также необходимые действия на случай выявления несоответствий – недостач, излишков.

Так, излишками ОС являются объекты соответствующей группы внеоборотных активов, ранее отсутствовавшие на балансовом учете организации, но выявленные (обнаруженные) по итогам инвентаризации.

Действительно, опись активов предприятия нередко позволяет выявить неучтенные предметы.

Конечно, подобные излишки чаще всего обнаруживаются по категории материальных запасов, но иногда исполнительной комиссии удается найти и основные средства, которые по данным бухучета почему-то не числятся.

Безусловно, нахождение незарегистрированных («лишних») объектов ОС на предприятии является следствием ошибок, допущенных в системе учета.

Что делать, если при инвентаризации выявлены неучтенные ОС?

Когда инвентаризационная комиссия полностью завершит сличение (сопоставление) фактической информации со сведениями учета, руководитель организации утверждает итоги проведенной проверки посредством оформления соответствующего приказа.

Закономерным следствием исполнения этого распорядительного акта будет являться внесение в бухгалтерские (учетные) регистры необходимых изменений, обусловленных результатами инвентаризации.

Так, выявленные недостачи корректно списываются, а найденные излишки правильно приходуются – зачисляются на учет.

Важное уточнение – инвентаризацию следует полностью завершить к тому моменту, когда руководитель компании должен будет подписать составленную отчетность.

Необходимая корректировка регистров бухгалтерского учета осуществляется специалистами на дату выполнения инвентаризационной процедуры.

Таким образом, приказ руководителя, предписывающий оприходовать найденные излишки, является правовым основанием для надлежащего исправления обнаруженных ошибок в бухучете.

Распорядительный акт может оформляться по шаблону, принятому в конкретной организации.

Как оприходовать выявленные объекты?

Неучтенные объекты ОС, обнаруженные при назначенной проверке, приходуются, как требуют действующие стандарты, по рыночной стоимости.

Следует также уточнить, что найденные излишки нужно приходовать исключительно на дату выполнения инвентаризации.

Правилами бухгалтерского учета предусматривается несколько вариантов зачисления излишков ОС на приход.

Выбор конкретного подхода предопределяется спецификой ситуации, при которой специалисту необходимо оприходовать конкретный объект, обнаруженный в процессе проведения описи.

Недостача в проводках: корреспонденция и стоимость (в т. ч. первоначальная)

Корреспонденция счетов бухучета в проводках по недостаче основных средств отражает, с одной стороны, выбытие ОС, а с другой — за счет чьих средств это происходит. ОС — имущество амортизируемое, и на момент выявления его отсутствия может быть самортизировано либо полностью, либо частично. Поэтому прежде всего нужно определиться с величиной его остаточной стоимости — она-то и составит сумму причиненного исчезновением оборудования ущерба.

Формирование остаточной стоимости выбывающего ОС обычно отражается на отдельном субсчете счета 01, где показывается разница между первоначальной стоимостью и начисленной амортизацией. То есть недостача прибора в проводках будет отражена списанием первоначальной стоимости внутри счета 01 (Дт 01/выбытие Кт 01) и отнесением на счет 01 всей суммы амортизации, начисленной по этому ОС (Дт 02 Кт 01/выбытие).

Результат, получившийся после этих проводок по дебету субсчета 01/выбытие, подлежит списанию из учета проводкой Дт 94 Кт 01/выбытие. Применение счета 94 в этом случае обязательно, поскольку именно такая корреспонденция в проводке покажет — при инвентаризации выявлена недостача основных средств или их порча.

Дальнейшие бухгалтерские записи отразят, за чей счет будет учтена сумма возникшей недостачи:

- материально ответственного лица — Дт 73 Кт 94;

- стороннего физлица или юрлица — Дт 76 Кт 94;

- владельца пропавшего ОС — Дт 91 Кт 94.

Если утраченное ОС подвергалось переоценке и на счете 83 числится сумма его дооценки, то эту сумму следует списать проводкой Дт 83 Кт 84.

Бухучет при пересортице

Пересортица считается одним из наиболее распространенных обстоятельств, при которых обычно приходуются неучтенные активы, обнаруженные в ходе инвентаризации.

Она часто появляется, если при назначенной проверке наряду с излишками ОС выявляются недостачи. Такая пересортица нередко позволяет осуществить взаимозачет установленных недостач и найденных излишков.

Так, если стоимость установленной недостачи оказывается выше стоимости зафиксированных излишков, разница, как вариант, может взыскиваться с виновных субъектов.

Если же такие лица отсутствуют или, например, не установлены, соответствующая разница просто списывается на периодический финансовый результат – дебет 91-счета (по субсчету 91-2).

Кроме того, если недостача возникла не по вине субъектов, имеющих материальную ответственность, по поводу данной разницы в инвентаризационной документации предоставляются исчерпывающие пояснения.

Так, следует обосновать, почему данная разница не погашается виновными лицами.

Обратная ситуация – фактическая стоимость недостающих ОС оказывается ниже стоимости излишков, найденных по этой же группе активов. В этом случае стоимостная разница между недостачей и излишками относится к прочим доходам.

Учет при отсутствии недостачи

Если в ходе проведенной проверки не выявляются недостачи по объектам ОС, найденные излишки переносятся на финансовый результат.

При этом они приходуются на дату совершения инвентаризации по той стоимости, которая соответствует актуальной рыночной оценке.

Подобное отражение осуществляется по кредиту счета «Прочие доходы» (обозначается 91-1), который корреспондируется с дебетом активного счета, соответствующего обнаруженным излишкам (а именно – 01).

Что касается налогового учета объектов ОС, найденных при инвентаризации, то в этом аспекте излишки относятся ко внереализационным доходам.

Пример

Исходные данные:

В ходе проверки был найден ранее неучтенный объект ОС – гидравлический насос. Его рыночная стоимость – 45 000 рублей.

Необходимо оприходовать данный излишек по правилам бухучета.

Основные проводки – в таблице:

| Операция | Сумма, рублей | Дебет счета | Кредит счета |

| Объект приходуется | 45 000 | 08 | 91-1 |

| Объект введен в эксплуатацию | 45 000 | 01 | 08 |

Реализация

Если организация решает продать объект ОС, ранее выявленный инвентаризацией как излишек, то данная операция также подлежит бухучету.

Пример

Исходные данные:

В ходе инвентаризации, проведенной на предприятии, был найден неучтенный объект ОС – гараж. Его рыночная стоимость – 210 000 рублей.

Обнаруженный гараж (излишек) оприходовали в ноябре 2022 года, а 23 декабря 2022 года данное имущество было реализовано по цене 247 800 рублей, при этом величина НДС, входящая в сумму реализации, составила 37 800 рублей.

На дату реализации этого объекта в бухучете была начислена амортизация 4000 рублей.

Основные проводки, осуществляемые при таких обстоятельствах, представлены в таблице:

| Операция | Сумма, рублей | Дебет счета | Кредит счета |

| Начисление амортизации | 4000 | 20 | 02 |

| Первичная стоимость объекта списывается | 210 000 | 01 (субсчет выбытия ОС) | 01 |

| Начисленная амортизация списывается | 4000 | 02 | 01 (субсчет выбытия ОС) |

| Остаточная стоимость актива отражается в прочих затратах | 206 000 | 91-2 | 01 (субсчет выбытия ОС) |

| Фиксируется реализационный доход | 247 800 | 62 | 91-1 |

| Начисление реализационного НДС | 37 800 | 91-2 | 68 |

Излишки при инвентаризации МПЗ и ОС 1С:Бухгалтерия 8 редакция 3.0

В соответствии с п.п. 26-28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Количество инвентаризаций в отчетном году, даты их проведения, перечень проверяемого имущества и обязательств определяются руководителем организации, за исключение случаев, когда проведение инвентаризации обязательно. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными регистров бухгалтерского учета отражаются на счетах бухгалтерского учета.

В данной статье мы на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 правильно оприходовать излишки материально-производственных запасов и оборудования, выявленные по результатам инвентаризации.

Рассмотрим пример. Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС. В сентябре 2022 года, в связи со сменой материально-ответственного лица, в организации была проведена инвентаризация имущества. В результате инвентаризации выявлены излишки: покупной товар Костюм женский 1 штука (учетная стоимость 3 000 рублей), материал Материя шерстяная 4 метра (учетная стоимость одного метра 1 000 рублей) и ноутбук Dell (рыночная стоимость на момент инвентаризации 125 000 рублей).

В связи со спецификой программы, нам придется разбить наш пример на две части. Вначале мы проведем инвентаризацию материально-производственных запасов, а затем инвентаризацию объектов основных средств.

Для проведения инвентаризации материально-производственных запасов в программе используется документ Инвентаризация товаров.

В «шапке» документа указывается склад (место хранения) и ответственное лицо. Табличная часть на закладке Товары заполняется автоматически, при нажатии соответствующей кнопки, номенклатурой, числящейся в бухгалтерском учете на соответствующем складе. Заполняется средняя стоимость, количество учетное, количество фактическое и суммы. Причем, изначально, количество и сумма фактические соответствуют учетным. На закладке Проведение инвентаризации указывается период проведения инвентаризации, номер и дата приказа на проведение инвентаризации и причина инвентаризации. На закладке Инвентаризационная комиссия указывается состав комиссии. Затем печатается Инвентаризационная опись товаров (ИНВ-3) и проводится непосредственно инвентаризация — сверка соответствия фактического наличия материально-производственных запасов учетным данным. По результатам инвентаризации в табличную часть на закладке Товары вручную вносятся исправления. Корректируется графа Количество фактическое. Таким образом, в документе регистрируются отклонения: недостачи и излишки. Пример заполнения документа Инвентаризация товаров с выявленными отклонениями приведен на Рис. 1.

Рисунок 1.

Сличительная ведомость, составленная по результатам инвентаризации, представлена на Рис. 2.

Рисунок 2.

При проведении, документ Инвентаризация товаров никаких проводок не формирует. Этот документ нужен только для проведения инвентаризации, печати описей и ведомостей. Но на его основании можно создать документы, списывающие недостачи и приходующие излишки.

В соответствии с п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи имущества. В качестве финансового результата признается прочий доход. Причем, рыночная стоимость принимаемого к учету имущества, признаваемая прочим доходом, определяется без учета суммы НДС.

Таким образом, для нашего примера, излишек материала должен приходоваться по дебету счета 10.01 «Сырье и материалы», излишек покупного товара — по дебету счета 41.01 «Товары на складах» в корреспонденции с кредитом счета 91.01 «Прочие доходы».

В целях налогообложения прибыли, в соответствии с п. 2 ст. 254 НК РФ, стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, определяется, как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктом 20 статьи 250 настоящего Кодекса. Статья 250 НК РФ — это внереализационные доходы. В соответствии с п. 5 ст. 274 НК РФ, внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы, исходя из цены сделки с учетом положений статьи 105.3 настоящего Кодекса, то есть по рыночной стоимости имущества.

Для того, чтобы полученный внереализационный доход правильно отразился в декларации по налогу на прибыль, необходимо использовать статью прочих доходов и расходов с правильным видом статьи — Излишки товаров, выявленные в результате инвентаризации. Данный вид статьи появился в программе совсем недавно.

Пример используемой нами статьи прочих доходов и расходов представлен на Рис. 3.

Рисунок 3.

Для оприходования излишков материально-производственных запасов мы воспользуемся документом Оприходование товаров (документ можно создать на основании документа Инвентаризация товаров). В «шапке» документа выбирается документ инвентаризации и соответствующая статья прочих доходов. Табличная часть документа заполняется автоматически на основании документа инвентаризации. Колонка Цена содержит учетную стоимость материально-производственных запасов. Если учетная цена не соответствует рыночной стоимости, то в колонке необходимо указать рыночную стоимость имущества. В нашем примере учетная цена соответствует рыночной стоимости. При проведении, документ в бухгалтерском и налоговом учете оприходует излишки по дебету счетов 10.01 и 41.01 в корреспонденции с кредитом счета 91.01 с аналитикой (статьей прочих доходов и расходов) Излишки товаров, выявленные в результате инвентаризации.

Пример заполнения документа Оприходование товаров и результат его проведения представлены на Рис. 4.

Рисунок 4.

У документа есть печатная форма, которая представлена на Рис. 5.

Рисунок 5.

Теперь перейдем к инвентаризации объектов основных средств. В процессе инвентаризации был обнаружен неучтенный в бухгалтерском учете новый (не бывший в эксплуатации) ноутбук Dell. Текущая рыночная стоимость имущества составляет 125 000 рублей. Ноутбук был принят к бухгалтерскому учету в качестве объекта основных средств и введен в эксплуатацию в подразделении Дирекция. Объект относится ко второй амортизационной группе. Срок полезного использования установлен в соответствии с ОКОФ, равным 25 месяцам. Начисление амортизации производится линейным способом.

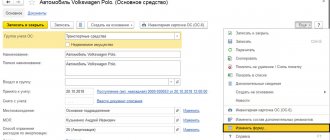

Для проведения инвентаризации объектов основных средств, в программе используется документ Инвентаризация ОС.

В «шапке» документа указывается подразделение и материально-ответственное лицо. Табличная часть на закладке Основные средства автоматически заполняется объектами основных средств, числящимися в подразделении за данным материально-ответственным лицом. Для каждого объекта заполняется его инвентарный номер и балансовая стоимость. Флажки Наличие по данным учета и Фактическое наличие включены. Закладки Проведение инвентаризации и Инвентаризационная комиссия аналогичны закладкам документа Инвентаризация товаров.

По результатам инвентаризации в табличную часть на закладке Основные средства необходимо (если имеются отклонения) вручную внести исправления. При недостаче надо просто выключить флажок Фактическое наличие. При излишках необходимо добавить строки, создать в справочнике Основные средства соответствующие элементы для выявленных излишков, выбрать их, указать рыночную стоимость и включить флажок Фактическое наличие.

Пример заполнения документа Инвентаризация ОС с выявленными излишками приведен на Рис. 6.

Рисунок 6.

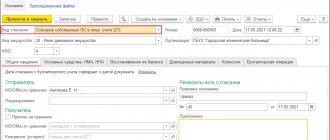

Сличительная ведомость, составленная по результатам инвентаризации основных средств, представлена на Рис. 7.

Рисунок 7.

Для отражения факта принятия к учету и ввода в эксплуатацию объекта основных средств, выявленного в результате инвентаризации, в программе используется документ Принятие к учету ОС с видом операции По результатам инвентаризации (можно создать на основании документа Инвентаризация ОС).

В «шапке» документа указывается материально-ответственное лицо, местонахождение основного средства и событие Принятие к учету с вводом в эксплуатацию. На закладке Внеоборотный актив указывается способ поступления объекта основных средств (подходит только Иное), выбирается нужная статья прочих доходов и указывается рыночная стоимость объекта для бухгалтерского и налогового учета. В табличной части на закладке Основные средства выбирается соответствующий элемент справочника Основные средства. На закладке Бухгалтерский учет указывается счет учета — 01.01 «Основные средства в организации», порядок учета — Начисление амортизации, счет начисления амортизации — 02.01 «Амортизация основных средств, учитываемых на счете 01», способ начисления амортизации, способ отражения расходов по амортизации и срок полезного использования. На закладке Налоговый учет указывается порядок включения стоимости в состав расходов и срок полезного использования. При проведении документ в бухгалтерском и налоговом учете оприходует по дебету счета 01.01 по рыночной стоимости объект основных средств в корреспонденции с кредитом счета 91.01 с аналитикой (статьей прочих доходов и расходов) Излишки товаров, выявленные в результате инвентаризации и сформирует записи во множество специальных регистров сведений по учету ОС.

Пример заполнения документа Принятие к учету ОС и результат его проведения показаны на Рис. 8.

Рисунок 8.

Стоимость объектов основных средств погашается посредством начисления амортизации. Начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету.

В целях налогообложения начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Следовательно, в октябре по принятому к учету объекту основных средств начнет начисляться амортизация в бухгалтерском и налоговом учете.

При линейном способе начисления амортизации, месячная сумма амортизационных отчислений в бухгалтерском учете и в целях налогообложения прибыли рассчитывается по следующей формуле:

Ам = СТп / СПИ = 125 000 рублей / 25 месяцев = 5 000 рублей

Проводка регламентной операции Амортизация и износ основных средств за октябрь 2022 года представлена на Рис. 9.

Рисунок 9.

Полученный организацией прочий доход от оприходования излишков имущества, выявленных в результате инвентаризации, отражаются в Отчете о финансовых результатах.

Фрагмент Отчета о финансовых результатах организации представлен на Рис. 10.

Рисунок 10.

В целях налогообложения прибыли, внереализационные доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, отражаются в Строке 104 Приложения 1 к листу 02 Декларации по налогу на прибыль.

Фрагмент Декларации по налогу на прибыль представлен на Рис. 11.

Рисунок 11.