Инвентаризация, как один из инструментов контроля состояния материальных ценностей в организации, позволяет сразу выявить их недостачу. Недостача заключается в меньшем наличии материальных ценностей, чем зафиксировано в документах и учетных регистрах на определенную дату. Причин может быть несколько, и методика списания недостающих ценностей в бухгалтерском учете зависит от них. За сохранность материалов, товаров и объектов материально ответственны заключившие соответствующий договор работники, однако далеко не всегда при обнаружении недостачи они несут реальную материальную ответственность.

Как списать недостачу основных средств и товарно-материальных ценностей?

Как выявляется недостача

Проведение инвентаризации регулируется приказом Минфина №49 от 13/06/95 г. Изначально при проведении инвентаризации ее результаты оформляются инвентаризационными описями.

Вопрос: Как по итогам инвентаризации удержать недостачу из заработной платы работника и отразить эту операцию в бухгалтерском учете? Посмотреть ответ

При обнаружении недостачи составляют следующие документы:

- сличительную ведомость;

- акт о расхождениях;

- протокол инвентаризационной комиссии;

- объяснительные с материально ответственных лиц.

На заметку! Сличительные ведомости и акты имеют унифицированные формы: ИНВ-18, ИНВ-19, ТОРГ-2, однако в организации могут применяться и самостоятельно разработанные формы, закрепленные в ЛНА (ФЗ №402 от 6/12/11 г., ст. 9-4).

Причины недостачи могут быть следующие:

- в пределах норм убыли;

- некомпетентность ответственных лиц, неправильное ведение первичного учета ценностей;

- хищения, стихийные бедствия, иные форс-мажорные обстоятельства.

Вопрос: Как отразить в учете организации зачет недостачи материалов излишками по пересортице, выявленными при инвентаризации? Посмотреть ответ

Протоколом фиксируется одна из причин, и далее бухгалтер отражает недостачу проводками, руководствуясь этим документом.

ВАЖНО! Образец приказа о списании недостачи по итогам инвентаризации при отсутствии виновных лиц от КонсультантПлюс доступен по ссылке

Некомпетентное заполнение документов, небрежное хранение ТМЦ тоже могут привести к недостаче. В этом случае необходимо дать время ответственному лицу и возможность навести порядок в документах, пересчитать ценности и сличить их с учетными данными для обнаружения ошибки.

Если и после указанных действий недостающие ценности не найдены, материальные потери организации относят на виновное лицо. Им является работник, подписавший договор о материальной ответственности и нарушивший своими действиями его условия (кладовщик, продавец, кассир).

В случае обнаружения факта хищения материалы инвентаризации, как правило, направляются в суд и списание происходит в зависимости от его решения: на виновное лицо либо на издержки фирмы, если это лицо не установлено судом.

Документы по инвентаризации основных средств

Для оформления инвентаризации основных средств можно использовать унифицированные бланки или собственные формы, которые компания утвердила в учетной политике.

Для приказа о проведении инвентаризации можно воспользоваться типовой формой № ИНВ-22. В ходе проверки инвентаризируемое имущество заносят в опись. Здесь подойдет типовая форма № ИНВ-1. Важно учесть, что для инвентаризации основных средств, находящихся в ремонте, опись составляют по другой типовой форме — ИНВ-10.

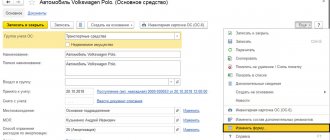

При ревизии основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Сведения о машинах, оборудовании и транспортных средствах вписываются в описи с указанием заводского инвентарного номера, года выпуска, назначения, мощности соответствующего актива. Однотипные инструменты, станки, на которые оформлены инвентарные карточки группового учета, указывают по наименованиям с указанием количества этих предметов.

Описи должны быть заполнены без помарок и подчисток. Ошибки в описях исправляются путем зачеркивания неправильных записей и проставления над зачеркнутыми верных. Таким способом корректировки вносятся во все экземпляры описей.

В описях не допускается оставлять незаполненные строки. На последних страницах они зачеркиваются. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии претензий и принятии перечисленного в описи имущества на ответственное хранение.

После этого описи подписывают члены инвентаризационной комиссии и материально ответственные лица.

При расхождении данных бухучета с результатами инвентаризационной описи на основании формы № ИНВ-1 составляют сличительную ведомость по форме № ИНВ-18.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется отдельная опись с вердиктом комиссии об их непригодности.

Далее составляют ведомость учета результатов инвентаризации, в которой отражают выявленный излишек или недостачу. Ведомость результатов можно составить по форме № ИНВ-26.

Каждый документ составляют в двух экземплярах, один из которых передают в бухгалтерию, другой — материально ответственному лицу.

На чужое имущество, которое получили на ответственное хранение или в аренду, оформляют отдельные описи в трех экземплярах. Один из них передают собственнику.

Нормы естественной убыли

Правильное применение норм естественной убыли при выявлении недостачи играет важную роль, поскольку в конечном итоге влияет на решение вопроса об источнике погашения недостачи: из средств виновных лиц или за счет организации.

Приказ №95 Минэкономразвития от 31/03/03 г. устанавливает общие правила определения таких норм. Он характеризует естественную убыль как естественную потерю массы ТМЦ при сохранении их потребительских свойств. Такая потеря должна происходить в рамках нормативов, закрепленных документально. Иными словами, это допустимая величина потерь при перевозке и хранении ценностей.

Не относят к убыли естественного характера потери от брака, технологические, образовавшиеся в ходе хранения (транспортировки) в условиях нарушений правил.

В ст. 254 п. 7-2 НК РФ, которой руководствуются в целях БУ и НУ одновременно, написано, что порядок определения норм устанавливается на уровне правительства (пост. №814 от 12/11/02 г.). В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Так, нормы потерь при перевозке алкоголя регулируются Постановлением Госснаба СССР от 18/12/87 г. №153, кондитерских товаров при хранении — приказом Минпромторга от 01/03/13 г. №252, комбикормов — приказами Минсельхоза от 06/04/07 г. №198 (хранение), Минсельхоза №569, Минтранса №164 от 19/11/07 г. (перевозка) и т.д.

Расследование хищения имущества на предприятии

При выявлении факта хищения пострадавшей стороной является предприятие, которое владело украденным имуществом. Руководитель компании наделен правом обратиться за помощью в расследовании в правоохранительные органы. Для этого составляется письменное заявление.

Алгоритм действий должностных лиц предприятия:

- Сотрудник, обнаруживший факт недостачи, обусловленный возможной кражей, уведомляет об этом руководителя фирмы. Делается это в письменной форме посредством докладной или служебной записки, которые должны быть зарегистрированы в журнале входящей корреспонденции.

- Директор инициирует своим распоряжением начало внутреннего служебного расследования.

- Создается комиссия для проведения следственных мероприятий.

- Назначается председатель комиссионного органа.

- Анализ результатов видеосъемки с камер наблюдения в помещении, откуда были похищены активы.

- Проведение следственных мероприятий.

- Подведение итогов.

- Применение мер дисциплинарной ответственности (выговор, увольнение, замечание) или передача материалов расследования в правоохранительные органы для заведения уголовного дела.

ЗАПОМНИТЕ! Чтобы была возможность применить к виновным лицам меры дисциплинарной ответственности, решение о необходимости их применения должно быть вынесено в течение месяца. Исключение делается для случаев, когда виновное лицо находится на больничном или хищение было выявлено по итогам ревизии, аудита.

Если у комиссии имеются подозреваемые в совершении противоправных действий, эти лица должны быть оповещены о проводимых в отношении них следственных мероприятиях. После даты уведомления у таких сотрудников имеет двое суток для дачи пояснений по ситуации. Если объяснительная не была подана, комиссия составляет акт об отказе в предоставлении пояснительной информации.

Вопрос: Кладовщик организации совершил покушение на хищение денег из сейфа организации. В течение какого срока организация вправе расторгнуть трудовой договор с работником по п. 7 ч. 1 ст. 81 ТК РФ? Посмотреть ответ

В отдельных случаях руководство предприятия инициирует временное отстранение от работы подозреваемых в хищении лиц. Период отстранения ограничивается сроком реализации следственных мероприятий. Комиссия наделяется правом проводить опросы персонала предприятия, просматривать видеозаписи с камер наблюдения (если они имеются), осуществлять выемку документации и привлекать к следственным действиям экспертов.

Результатом работы комиссии является акт служебного расследования. Его структура представлена такими блоками:

- вводная (указывается противоправное действие, нанесенный ущерб, временные рамки расследования, состав комиссии);

- описательная (перечень примененных следственных методов, расшифровка доказательной базы);

- заключительная (перечисление виновных лиц, рекомендации руководству компании по дальнейшим действиям).

При проведении расследования по факту хищения необходимо принять меры для сохранения улик. До прибытия на объект специалистов, которые будут проводить следственные мероприятия, необходимо ограничить доступ к месту происшествия.

ВАЖНО! Работодатель должен определить размер ущерба. Для этого проводится инвентаризация активов компании. В отдельных случаях в ней могут принимать участие представители правоохранительных органов.

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схему Дт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

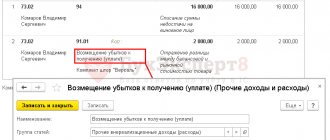

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы: Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.