Инвентаризация товаров на складе – это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

- – постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании.

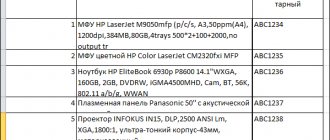

- – необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии.

- , выданных ранее (форма ИНВ-4) – заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.

- , которая хранятся у ответственного за сбережение работника (форма ИНВ-5) – учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19).

- , не прибывших на склад (ИНВ-6) – уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже.

Основания для проведения инвентаризации ТМЦ

Нужно понять, что руководство самостоятельно определяет регламент и периодику плановых проверок. В зависимости от того, насколько интенсивно идет товарооборот в компании, процессы могут быть чаще или реже. Только перед сдачей финансовой отчетности всегда стоит крупная сверка. Дальше же — на усмотрение директоров. Но при этом, обычно серьезные фирмы с крупным оборотом стремятся к показателям раз в три месяца. То есть, 4 раза в год.

Но это то, что касается плановых вариаций. А есть еще масса незапланированных. Они возникают по различным причинам. К наиболее частым основаниям следует отнести следующие варианты:

- Передача имущества. Это зачастую самые разные варианты, аренда части производственных или иных ценностей, продажа или покупка. Например, была закуплена партия нового оборудования. И их поместили в конкретное хранилище. Неплохо будет сверить после проверки, как наличие всей поставки, так и то, не пропали ли прошлые модели, которые нужно будет перевести в другой отдел.

- Появление нового ответственного лица. Еще до того, как новый сотрудник начнет свою деятельность, стоит точно сверить все ценное. Иначе непонятно, недостача была виной предыдущего работника или это уже ошибки нового.

- Смена руководителя. Принцип примерно тот же, только данный сотрудник мог производить незаконные манипуляции с имуществом в гораздо более крупном размере. Поэтому нужно понять, осталось ли после его ухода имущественная часть компании в неприкосновенности.

- Также инвентаризация товаро-материальных ценностей проводится, если произошла смена организационного устройства юридического лица. В том числе полная ликвидация действующего предприятия. Необходимо понимать, что особенно это важно, если подразумевается ликвидация при банкротстве. Наличие долгов предполагает формирование конкурсной массы, куда входит все материальные активы компании в полном объеме.

- Чрезвычайные ситуации, обстоятельства непреодолимой силы и схожее. Различные стихийные бедствия, пожары на складе, торговом зале. А также небольшие локальные проблемы. К примеру, затопления из-за проблем с сантехникой. Неясно, сколько объектов в результате могли испортиться и потерять свою потребительскую пригодность.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии – от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача – обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Порядок инвентаризации

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете. Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Что такое инвентаризация?

Активы и обязательства компании подлежат инвентаризации. Это правило прописано в ч. 1 ст. 11 ФЗ №402.

Инвентаризация

– это мероприятие, по результатам проведения которого выявляется, есть ли в наличии соответствующие объекты, указанные в данных регистров бухучета организации.

Подобный вид контроля осуществляется строго по правилам, которые зафиксированы действующим законодательством. Необходимость законодательного регулирования объясняется тем, что лишь результаты инвентаризации должным образом подтверждают сам факт существования, а также состояние имущества и обязательств компании.

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют о. Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

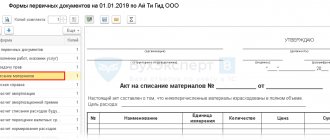

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Каковы особенности проведения инвентаризации материально-производственных запасов

Инвентаризация материально-производственных запасов (МПЗ) на предприятии может быть:

- добровольной,

- обязательной.

Порядок проведения первого варианта инвентаризации определяется руководством фирмы в отдельных локальных нормативах.

Во втором варианте инвентаризация осуществляется:

- если МПЗ передаются в аренду, выкупаются, реализуются;

- перед формированием бухгалтерской отчетности за год (по тем МПЗ, инвентаризация которых не проводилась до 1 октября отчетного года);

- после смены сотрудников в статусе материально ответственных лиц;

- при обнаружении правонарушений в части обращения с запасами;

- при чрезвычайных ситуациях на предприятии;

- при преобразовании или ликвидации фирмы.

Инвентаризация МПЗ осуществляется в целях:

- выявления их фактического количества и сопоставления соответствующих показателей со сведениями, отраженными в учете;

- проверки качества отражения в учете оценки материально-производственных запасов;

- контроля над соблюдением правил хранения МПЗ.

Инвентаризация МПЗ может быть:

- плановой (в соответствии с утвержденным графиком),

- внеплановой,

- полной (когда проверяются все запасы),

- выборочной.

МПЗ на предприятии могут находиться:

- на складах, являющихся самостоятельными структурными подразделениями фирмы;

- на складах, которые относятся к производственным структурным подразделениям;

- на объектах, не классифицированных как склады.

Инвентаризация МПЗ, располагающихся на обособленных складах, производится независимо от соответствующей процедуры в каких-либо других подразделениях фирмы. На других типах складов, а также на объектах, которые не являются складами, инвентаризация проводится одновременно с той, что реализуется в подразделениях, где расположены склады или прочие объекты для размещения МПЗ.

В КонсультантПлюс подрбно описана процедура проведения инвентаризации перед годовой отчетностью. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Практическое пособие по годовой отчетности. Это бесплатно.

Инвентаризацию материально-производственных запасов могут проводить:

1. Постоянная комиссия.

Данная внутрикорпоративная структура наделяется функциями, предполагающими оперативное проведение всех типов инвентаризаций по плану или при необходимости. Как правило, учреждается в крупных фирмах, где есть потребность постоянно проводить инвентаризацию каких-либо активов или обязательств.

2. Постоянные рабочие комиссии.

Являются «филиалами» постоянной комиссии. Призваны оказывать содействие постоянной комиссии в случае, если осуществляется инвентаризация МПЗ, рассредоточенных по большой территории, в представительствах организации или если запасы представлены в очень большом объеме.

3. Временные рабочие комиссии.

Учреждаются на периодической основе, как правило на малых и средних предприятиях, на которых инвентаризации проводятся достаточно редко (часто — только те, что обязательны по закону).

Рассмотрим теперь, в каком порядке может проводиться инвентаризация материально-производственных запасов.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе – это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 47138

Что это такое

По сути, это проверка, учет объектов: существуют ли они, расположены ли на складах, прилавках, находятся в процессе транспортировки с одного склада на другой. А также учет, действительно ли списанная продукция была изъята из оборота и направлена на утилизацию.

Хотя, сама периодичность напрямую зависит от управленца или владельца предприятия, сроки и регламент, а также соответствующие решения по результатам выявляются посредством основных положений о бухгалтерском учете.

В принципе, процесс имеет две главные задачи. Первая заключается в фактической сверке. Вторая — носит производный характер. Если были выявлены какие-то расхождения, то необходимо определить количество излишков или недостатков по различным позициям.

Участие в оформлении инвентаризации товарно-материальных ценностей принимают несколько ответственных лиц. Старт происходит посредством решения руководителя, который издает соответствующий приказ. В нем отмечается сразу масса начальных данных. Является ли проверка плановой или внеплановой, касается ли оно конкретной локации, отдела, филиала, склада или в принципе будет браться в расчет все имущество предприятия. Выявляется форма проведения. А также состав комиссии, которая и будет выполнять эту деятельность. Причем она неоднородная, среди членов также выделяется свой руководитель, который будет ответственен за принятие решений, ведения отчетности по результатам. И он несет обязательства по корректному исполнению задачи всеми участниками комиссии. В фактической проверке запасов и остатков товаров также участвуют материально ответственные лица. В большинстве случаев, это кладовщик. Который будет заинтересован в том, чтобы учет происходил как можно более правильно. Иначе часто возмещать недостатки утерянной продукции придется лично ему.

Подведенные итоги обрабатываются, анализируются, и после этого выносится некоторый вердикт. Если итоги удовлетворительные, то деятельность продолжается в штатном режиме. Если существуют неучтенные потери, которые, однако, имеют вполне объяснимый характер, например, сгорели при пожаре, меняется экономический план на следующий период. Новый курс разрабатывается с учетом новых сведений. А если последующее документальное оформление инвентаризации ТМЦ выявило расхождения, но причина их не была установлена, зачастую инициируется специальное расследование внутри предприятия. Целью его, естественно, является установление источника расходов.