Оформите договор займа

Для получения займа оформите договор. Его типовую форму можно найти в интернете и переделать под себя. Если вы — и учредитель, и генеральный директор одновременно, поставьте две подписи в договоре от лица каждой из сторон. После оформления договора вы можете взять деньги наличными из кассы организации, выписав РКО, либо перевести сумму займа на банковскую карту.

Согласуйте в договоре:

- сумму займа и период пользования;

- срок возврата денег: можно погашать долг частями или вернуть всю сумму сразу;

- порядок возврата: можно удерживать долг из зарплаты, перечислять деньги на счёт организации или вносить наличными в кассу;

- размер и условия погашения процентов: ООО может предоставить беспроцентный заём или выдать его под проценты. Конечно, хотелось бы пользоваться деньгами без дополнительных затрат, но с процентами не всё так просто — слишком выгодный заём обяжет вас заплатить НДФЛ с материальной выгоды.

Договор беспроцентного займа

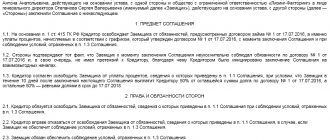

г. Тюмень

19 октября 2023 года

ООО «Север», в лице генерального директора Сергеева Бориса Соломоновича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Займодавец», с одной стороны И ООО «Сибирь», в лице генерального директора Сергеева Бориса Соломоновича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Заёмщик», с другой стороны Заключили настоящий договор о нижеследующем:

Преамбула договора, включает в себя информацию, связанную с данными о Контрагентах. Так, в преамбуле фигурируют следующие положения:

- Во-первых, разновидность заключаемой сделки (в нашем случае это — Договор беспроцентного займа между юридическими лицами).

- Во-вторых, место, то есть город, в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, названия организаций, фамилия и инициалы их представителей;

- В-пятых, роли участников сделки.

Все вышеперечисленные позиции в совокупности образуют преамбулу.

Далее в договоре прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия. Ниже мы разберем каждый из разделов по отдельности.

НДФЛ государству или проценты ООО

Если вы получаете беспроцентный заём или под проценты ниже 2/3 от ставки рефинансирования ЦБ РФ (например, в начале 2022 года — от 8,5%), то у вас возникает материальная выгода. Её считают в последний день каждого месяца, пока вы пользуетесь займом. С материальной выгоды нужно заплатить НДФЛ по ставке 35%.

Посчитаем материальную выгоду при беспроцентном займе.

Вы берёте у своей ОООшки беспроцентный заём 100 000 рублей на период с 15 марта по 30 апреля 2022 года. Возвращать собираетесь всю сумму сразу. В последний день каждого месяца пользования займом нужно посчитать материальную выгоду по формуле:

Сумма займа × ⅔ ставки ЦБ РФ / 365 (366) дней в году × количество дней пользования займом в этом месяце.

Подставляем в формулу числа:

Материальная выгода на 31 марта = 100 000 × 8,5% * 0.66 / 365 дней × 17 дней пользования займом в марте = 395,89 рублей. НДФЛ с материальной выгоды — 130,64 × 35% = 138,56 рублей.

Материальная выгода на 30 апреля = 100 000 × 8,5% * 0.66 / 365 дней × 30 дней пользования займом в апреле = 461,09 рублей. НДФЛ с материальной выгоды — 250,55 рублей × 35% = 161,38 рублей.

Так, за полтора месяца пользования займом придётся заплатить государству 299,94 рублей НДФЛ.

Налоги с доходов по договорам займа ИП на УСН

Минфин разъяснил, как предприниматель на УСН должен учесть проценты, полученные по договору займа, а также каким налогом облагать доходы по банковскому вкладу – НДФЛ или УСН-налогом.

По правилам Налогового кодекса доходы «упрощенца» складываются из доходов от реализации и внереализационных доходов. Они определяются по правилам налогообложения прибыли в соответствии со статьями 249 и 250 Налогового кодекса.

Как гласит пункт 6 статьи 250 Налогового кодекса, доходы в виде процентов, полученных по договорам займа или кредита, являются внереализационными доходами. Значит, ИП, заключающие договоры займа, должны учитывать свои «процентные» доходы при расчете «упрощенного» налога.

Подобное мнение Минфин уже высказывал в письме от 24 октября 2014 г. № 03-11-06/2/53913. Кроме того, чиновники тогда отметили, что действующее законодательство не конкретизирует, из каких источников могут быть выданы займы индивидуальным предпринимателем: за счет полученной выручки от реализации или за счет собственных денег бизнесмена.

Читайте в бераторе

Как учесть доходы ИП в виде процентов по договорам займа, уточняйте в бераторе «УСН на практике»

Что касается процентов, начисленных по банковскому вкладу, то финансисты утверждают, что с этих доходов ИП должен заплатить не УСН-налог, а НДФЛ.

Дело в том, что налогообложение доходов банковских вкладчиков регулируется статьей 214.2 главы 23 «Налог на доходы физических лиц» Налогового кодекса.

Так, согласно данной норме, налоговая база по рублевым вкладам определяется как превышение суммы процентов, начисленной по условиям договора с банком, над суммой процентов, рассчитанной исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов. По валютным вкладам налоговая база определяется исходя из 9% годовых.

В случае, если доход в виде начисленных процентов превышает указанные ограничения, то сумма превышения облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Этот порядок налогообложения применяется к процентным доходам по банковским вкладам ко всем физлицам, независимо от того, зарегистрирован ли вкладчик как ИП, или нет. При этом указание статуса индивидуального предпринимателя в договоре банковского вклада также не имеет значения.

Следовательно, доходы индивидуального предпринимателя на УСН, которые получены в виде процентов по банковскому вкладу, облагаются НДФЛ.

Читайте в бераторе

О налогообложении процентов, полученных по банковским вкладам ИП, читайте в бераторе «УСН на практике»

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание

Исключение: заём на покупку жилья

НДФЛ платить не нужно, если заём вы потратили на покупку жилья, и у вас есть право на имущественный вычет. Для этого после покупки квартиры нужно получить в налоговой по прописке уведомление об имущественном вычете и передать организации. До получения уведомления о вычете организация считает и удерживает НДФЛ с материальной выгоды, после — удержанный НДФЛ можно вернуть.