Случается, что юридическое лицо принимает решение совершить покупку не новой машины, а б/у. Причины, в рамках вопроса, не так важны.

Такая процедура купли-продажи между физ. и юрлицами имеет много нюансов, связанных с принятием транспортного средства на баланс юридического лица. Акцентируем внимание на особенностях процедуры. Как избежать риска потерять всю выгоду от сделки, расскажем в этой статье.

Какие документы составляются?

В силу п. 1 ч. 1 ст. 161 Гражданского кодекса РФ, сделка купли-продажи транспортного средства, стороной которой выступает юридическое лицо, заключается, как минимум, в простой письменной форме. То есть, должен быть составлен:

- договор;

- акт приема-передачи.

По желанию сторон, документ может быть удостоверен нотариусом. Нотариальная форма сделки не является обязательной. Но, если документ подписан указанным должностным лицом, то гарантий, что лишних проблем со сделкой не возникнет, будет больше.

Какие бумаги потребуются для оформления купли продажи?

Закупочный акт

Это документ, который свидетельствует, что организация (юр. лицо), от имени которой действует её представитель, приобрела у физ. лица некий товар, к примеру, совершила покупку авто. В данном случае – автомобиль. Практика идет по следующему пути: стороны заключают закупочный акт, содержащий все существенные условия купли-продажи ТС, и не составляют сам ДКП.

Почему так происходит:

- Дело в том, что ДКП не может являться первичным бухгалтерским документом, в соответствии с ФЗ «О бухучете».

- Закупочный акт соответствует всем необходимым требованиям, касающимся ведения отчетности. Если в нем содержится информация, которая должна быть в ДКП, то акт, по сути, и становится договором. Как минимум, простая письменная форма считается соблюденной.

- Если в закупочном акте содержится информация о передачи ТС покупателю, денег – продавцу, то и дополнительный документ приема-передачи составлять не нужно.

Таким образом, закупочный акт становится тем основным документом, который свидетельствует о совершении сделки.

Договор

Как отмечалось договор купли-продажи подготавливать вовсе не обязательно, если имеется грамотно составленный закупочный акт. Если ДКП оформляется, то в нем должны содержаться сведения, о которых речь идет в ст. 454 ГК РФ:

- о продавце и покупателе;

- о товаре;

- о стоимости.

Договор – консенсуальный. То есть, действует не с момента обмена ценностями, а со времени достижения сторонами договоренностей об условиях сделки.

Подробнее о правилах составления ДКП при покупке автомобиля юридическим лицом у физического читайте здесь.

Акт приема-передачи имущества

Элементы этого документа могут содержаться в закупочном акте. Если стороны не позаботились об этом, то в передаточном акте указывают:

- информацию о сторонах;

- о предмете договора и цене товара;

- об оговоренных недостатках, если таковые имеются;

- о принадлежностях и документах, которые передаются вместе с ТС.

Практика показывает, что акт приема-передачи часто не заключают даже физические лица. Вся информация прописывается в ДКП. В МРЭО вопросов не возникает.

Расходный кассовый ордер

Документ по форме № КО-2 оформляется, если деньги выплачиваются продавцу наличными. Форма утверждена постановлением Госкомстата № 88, вступившим в силу в 1998 году.

Проще говоря, продавцу выдается данный ордер, который он имеет право обменять на деньги. Размер суммы будет соответствовать цене авто.

Платежное поручение и банковская выписка

Эти бумаги нужны, чтобы подтвердить факт оплаты стоимости ТС по безналичному расчету.

- Поручение является распоряжением, исходящим от имени организации, банку перевести некую сумму средств продавцу автомобиля.

- Выписка по банковскому счету будет свидетельствовать о том, что деньги списаны со счета покупателя.

Это не все документы, которые понадобятся для сделки. Нужны будут и следующие бумаги:

- ПТС – паспорт транспортного средства. Это бумага, содержащая основные сведения об автомобиле и его узлах, агрегатах. Из ПТС можно узнать: какая у машины марка и модель, какой цвет, какой VIN-номер и государственный регистрационный знак. В ПТС содержится информация и о том, какие регистрационные действия с автомобилем производились ранее.

- СТС – свидетельство о регистрации авто. Документ подтверждает, что машина зарегистрирована в органах ГИБДД на некого собственника. Без этой бумаги вполне можно обойтись при заключении сделки.

- Диагностическая карта – бумага, свидетельствующая о том, что машина прошла техосмотр, находится в исправном состоянии. Документ необходим, чтобы оформить полис ОСАГО.

При постановке на учет машины понадобятся еще кое-какие бумаги, но об этом далее.

Из наших отдельных публикаций вы можете узнать, как правильно провести продажу ТС юридическим лицом физическому, а также ознакомиться с рекомендациями для физических лиц о том, как грамотно совершить покупку ТС у организации.

Как производятся расчеты с продавцом?

Расчет с продавцом транспорта может проводиться двумя способами:

- оплатой наличными на руки владельцу транспорта;

- денежным переводом на банковский счет продавца.

В случае с физическим лицом существуют определенные ограничения на суммы. Если физическое лицо является ИП, то расчет обязан быть сделан в виде денежного перевода на сумму товара более 100 тысяч рублей в соответствии с указаниями №3073-У ЦБ РФ. Если же продавец обычный автомобилист, то никаких ограничений при расчете денег нет, при желании владелец может получить всю сумму наличными вплоть до миллиона рублей.

Схема покупки автомобиля организацией у обычного автомобилиста

Как же купить авто для организации у физического лица? Чтобы купить авто необходимо найти покупателя. Самый простой способ – открыть популярную доску объявлений в интернете. Далее нужно осмотреть машину, можно поторговаться. Но это все моменты, которые почти не относятся к правовой стороне вопроса. Что нужно сделать с точки зрения юриспруденции?

Заключение сделки

Стороны договариваются об условиях сделки. Подготавливается один из указанных выше документов.

Как отмечалось, закупочный акт может содержать все существенные условия сделки, тогда ДКП оформлять нет необходимости.

Продавец, являясь физическим лицом, ставит под документом свою подпись. Представитель юр. лица – свой автограф и оттиск печати компании.

Если договор оформляется у нотариуса, то под его текстом будет подпись и печать указанного должностного лица.

Более подробно все этапы сделки при покупке автомобиля юридическим лицом у физического мы рассматривали в отдельном материале.

Денежный расчет

Как отмечалось, средства могут быть переданы:

- наличными;

- путем перевода на банковский счет продавца.

Есть ли юридическое ограничение размера суммы наличными

ЦБ РФ в своих указаниях № 3073-У (п. 5) разъясняет, что, если речь идет о сделке по покупке между юр. и физ. лицами, то расчет может быть осуществлен наличными при любой стоимости товара. То есть, никаких юридических ограничений нет. Если, к примеру, авто стоит, 1 млн рублей, то продавец получит, при желании, всю эту сумму наличными.

Если в сделке участвует ИП, то расчет обязан быть осуществлен безналичными средствами при стоимости товара свыше 100 тыс. рублей.

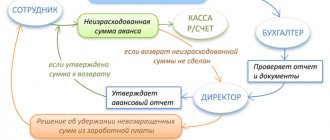

Принятие ТС на баланс предприятия

Важное действие, поскольку непостановка машины на баланс – серьезное нарушение законодательства. Госкомстатом разработаны специальные документы для оформления такой процедуры. Это:

- форма ОС-1 – акт приема-передачи основных средств производства;

- форма ОС-6 – инвентаризационная карта.

Авто причисляют к основным средствам производства. Основываются на следующих признаках:

- Длительный срок использования – более 1 года.

- Высокая стоимость – более 40 тыс. российских рублей.

Процедура осуществляется следующим образом:

- Подготавливается передаточный акт, к которому прилагается ПТС.

- Акт подписывается членами комиссии, которую формирует руководитель компании.

- Далее ответственное лицо заполняет инвентаризационную карту.

Не всегда имеется возможность сформировать комиссию. Например, компания настолько мала, что ИТР-сотрудников у неё меньше трех. Закон разрешает в таком случае ограничиться оттиском штампа на документе, являющимся правоустанавливающим – это, в большинстве ситуаций, закупочный акт.

Регистрация ТС в ГИБДД

От имени юридического лица, при постановке его на учет в МРЭО, действует представитель, имеющий на руках доверенность. Документ должен наделять поверенного следующими правами:

- представление интересов в органах МРЭО ГИБДД;

- подписание и подача заявления на постановку ТС на учет;

- получение нового ПТС или старого паспорта с внесенными в него изменениями, СТС, государственных регистрационных знаков.

Алгоритм действий следующий:

- Представитель юридического лица отправляется в МРЭО со всеми необходимыми бумагами:

- ДКП или закупочный акт;

доверенность;

- паспорт;

- ПТС;

- полис ОСАГО;

- квитанция об оплате госпошлины, если плата в пользу государства еще не внесена.

В МРЭО представляются и учредительные документы компании:

- устав;

- свидетельства ИНН, ОГРН (если выдавались);

- приказ о назначении руководителя;

- выписка из ЕГРЮЛ.

Далее все необходимые документы выдаются поверенному, который обязан передать их руководству организации.

Алгоритм приобретения авто юрлицом

Приобретение машины – комплексный процесс. Условно его делят на несколько этапов:

- Осмотр автомобиля покупателем. Этим занимается представитель юридического лица. Обычно на этой стадии требуется провести техосмотр транспорта.

- Установление цены.

- Составление договора купли-продажи (ДКП).

- Передача денег.

- Получение покупателем машины и документов.

Юридическое лицо вправе требовать составления дополнительных документов.

Стандартный пакет бумаг, которым сопровождается приобретение организацией автомобиля, включает:

- ПТС.

- Соглашение купли-продажи (ДКП).

- Закупочный акт.

- Акт приема-передачи ТС.

На документах ставит подпись ответственное лицо компании. В соглашение вносится необходимая информация о продавце:

- Ф.И.О.,

- дата рождения,

- паспортные данные.

При этом, если у владельца машины есть жена, он должен предъявить её письменное согласие на заключение сделки, заверенное у нотариуса. Для приобретения ТС необходимы подпись представителя юридического лица и печать организации.

Постановка на баланс осуществляется на основании закупочного акта. Это в дальнейшем позволяет совершать необходимые бухгалтерские операции.

СПИ

Срок полезного использования – показатель, который дает возможность понять, на протяжении какого времени основное средство производства будет приносить доход. СПИ необходим для осуществления бухгалтерских проводок.

Проблема заключается в том, что, для определения срока полезного использования, необходимы документы, дающие возможность понять, сколько машина «была в употреблении» ранее. Без этого нельзя установить СПИ.

Казалось бы нет ничего проще: нужно открыть ПТС и посмотреть на даты регистрации ТС в ГИБДД. Но Минфин считает иначе. По этому поводу имеется ряд писем. Например:

- 03-03-06/1/10056;

- 03-03-06/1/658.

Причина проста: факт проставления в ПТС каких-либо дат не свидетельствует о том, что именно в этих числах началась производственная амортизация авто.

Практика пошла по следующему пути: СПИ для автомобилей, приобретенных на имя организаций у физ. лиц не определяется. То есть, машины проходят по бумагам, как новые. Это не совсем правильно, но другого выхода не найдено.

Уплачиваются ли налоги юридическим лицом при покупке ТС у ФЛ?

Процедуру покупки и оприходования ТС юрлицом мы разобрали. Теперь нужно коснуться налогообложения для данного случая.

Вопросы обычно возникают по трем пунктам:

- НДФЛ – налог на доходы для физлиц;

- Налог на имущество – региональный налог для юрлиц;

- НДС – налог на добавленную стоимость для юрлиц.

Теперь по порядку.

Взимается ли НДФЛ при продаже авто от ФЛ к ЮЛ?

Нет, НДФЛ в случае приобретения ЮЛ ТС у физлица предприятием не начисляется – в данном случае оно не является налоговым агентом.

НДФЛ, в случае если сделка признается налогооблагаемой, уплачивается непосредственно физическим лицом, получившим доход за проданное авто, согласно ст. 228 (п. 1.2, п. 2-3 НК РФ).

Начисляются ли юрлицом страховые взносы?

Нет, не начисляются, т. к. в данном случае ФЛ не связано с ЮЛ трудовым договором и страховые взносы во внебюджетные фонды (Фонд соцстрахования в том числе) ЮЛ не обязано перечислять.

Ведь согласно части 1 и 3 (ст. 7) ФЗ № 212 доход от сделок по смене права собственности (на такое имущество, как ТС в том числе) не вносится в страховую базу для начисления взносов.

Должно ли юрлицо уведомлять налоговую о выплаченной физлицу сумме?

Нет, не должно. Юридическое лицо не имеет отношения к исполнению обязанностей налогового агента за постороннее физическое лицо, с которым заключается свободная сделка.

Передавать информацию в налоговую инспекцию о сумме сделки для ЮЛ не требуется в силу ст. 226, (п. 2) и ст. 230 (п. 2) НК РФ, а также позиции Минфина по этому вопросу (пояснительные письма № 03-04-06-01/55, 03-04-05-01/89, 03-04-06-01/365, 03-04-06-01/149).

Должно ли юрлицо платить налог на имущество за ТС?

Пока что нет. Такой ответ вызван неоднозначностью настоящего положения в законодательстве по данному вопросу.

Дело в том, что:

- В ст. 374 (п. 4.8) НК РФ ранее было закреплено положение о том, что автотранспорт приобретенный ЮЛ после 1 января 2013 г. и принятый на баланс как ОС, налогом не облагается.

- Однако в 2016 г. эту статью, а вернее судьбоносный подпункт 8, еще раз подправили, оставив стопроцентный иммунитет от имущественного налога только для первой и второй амортизационной группы.

Что это означает?

А то, что от налога освобождается транспорт, срок полезного использования (целевой эксплуатации) которого составляет до 3-х лет. Ну этого мало даже для большинства легковых ТС, не говоря о грузовых.

Поэтому:

- Согласно амортизационной Классификации, 99% легкового автотранспорта относится к третьей группе (срок амортизации от 3-х до 5-и лет, код 310.29.10.2). Грузовики, автобусы и проч. присутствуют в 3-й и выше группах.

- Под налоговый иммунитет большинство транспорта не подпадает в принципе.

Однако есть еще одно положение НК РФ – ст. 381, где пункт 25 (абз. 1) устанавливает 100% налоговой льготы для всех ТС, использующихся в качестве основных средств предприятия.

Вот такое сейчас положение с имущественным налогом для авто – с одной стороны он должен платится, но с другой на это пока что действует мораторий в виде льготы по ОС.

Нюансы начисления НДС

В нашем случае, касательно НДС, нужно уяснить два важных момента, которые могут существенно повлиять на привлекательность покупки ТС у физлица.

Вот они:

- Физлицо не платит НДС. Если физическое лицо не имеет регистрации в качестве ООО или ИП, то, согласно ст. 143 (п. 1) НК РФ, оно не обязано уплачивать налог на добавленную стоимость (НДС).

- Юрлицо не получит вхождение по НДС от ФЛ. Если юридическое лицо является агентом ОСНО (Общей системы налогообложения), то при покупке машины у физлица ЮЛ не имеет возможности получить от него счет-фактуру, т. к. от ФЛ нет входящего НДС.

Чем это чревато?

В результате подобной «ущербности» сделки впоследствии может возникать финансовый негатив – при продаже ТС предприятие не будет иметь возможности для зачета НДС и его возмещения, как это бывает при сделках между ЮЛ или ИП.

В результате юрлицо потеряет 18% от стоимости сделки, т. к. предприятию полагается начислять НДС на сумму продажи, согласно ст. 146 (п. 1.1) НК РФ.

Поэтому, при покупке машины у простого частника, обязательно учитывайте данный нюанс – исключая случаи, когда ТС точно не планируется продавать впоследствии.

Ну и само собой разумеется, что предприятиям, работающим по упрощенному налогообложению (УСН), беспокоиться не о чем – они вообще не платят НДС (и даже прямой налог на прибыль).

Кстати: для предприятий, профильно занимающихся перепродажей ТС, по НДС также есть поблажки, – согласно ст. 154 (п. 5.1) и ст. 164 НК РФ, применяется уравновешивающая потери расчетная НДС-ставка 18/118.

Можно ли юрлицу избежать потерь в 18% по НДС?

Конечно, потеря целых 18% от стоимости авто при его возможной продаже для многих ЮЛ существенно уменьшает привлекательность сделок купли-продажи с физическими лицами.

Но есть способ обойти такое препятствие – это заключение сделки через ЮЛ-посредника. Схема выглядит следующим образом:

- Предприятия заранее ищет компанию-посредника с приемлемыми комиссионными;

- При контактах с продавцом ему доступным языком обрисовывается ситуация с НДС, как аргумент для использования посредника;

- Если продавец согласен на подобную схему, то посредник выкупает у физлица автомобиль за оговоренную по предыдущим контактам сумму.

- Затем посредник продает авто представителю предприятия, прибавив свои комиссионные, но уже как ЮЛ – со счет-фактурой и входящим НДС, которое предприятие (конечный владелец) сможет принять к зачету для компенсации позже.

Вот и все.

Преимуществом подобной схемы является:

- Высокий профессиональный уровень проведения и оформления сделки;

- Ощутимо меньшая потеря по комиссионным (обычно это 3-7%) в сравнении с 18% НДС.

А как посредник решает свою проблему с зачетом НДС? Ему ведь тоже не светит счет-фактура от частника.

Такие компании обычно профильно занимаются перепродажей автомобилей, имея описанные выше льготы по НДС. А посредничество в купле-продаже предлагается как дополнительная услуга. Вот и весь секрет.

Важно! При поиске посредника обращайте внимание на его репутацию и дату регистрации – известны случаи мошенничества при подобных сделках с компаниями-однодневками. Авторитетные заведения не требуют перечисления всей суммы от клиента (только небольшой страховочный задаток) и выкупают авто у частника преимущественно за собственные средства.

НДС

Физ. лица не платят НДС. Это правило содержится в ст. 143 НК РФ. «Входного» НДС не будет. Но налог нужно будет начислять, если компания захочет перепродать машину (ст. 146 НК РФ).

Исключения (ст. 154 НК РФ):

- Транспорт, купленный для перепродажи.

- Сельскохозяйственная техника, содержащаяся в перечне, утвержденном правительством (Постановление № 383 от 16.05.2001 г.).

Ставка НДС будет составлять 10 или 18% (с 2022 года – 20%).

НДФЛ и страховые взносы

В этой сфере организация полностью освобождена от каких либо обязанностей. Подробнее:

- Страховые взносы не совершаются, потому что речь идет о сделке купли-продажи, а не о трудовых правоотношениях.

- Организация не является налоговым агентом по сделке. Физ. лицо обязано самостоятельно отчитаться о факте продажи ТС и размере полученной прибыли; уплатить налог, который составляет 13%. Нужно помнить, что предусмотрены определенные вычеты.

Более того, у компании нет обязанности сообщать о том, что сделка, в принципе, была совершена. Это должен делать продавец.

Правила и порядок сделки

Основные этапы сделки купли-продажи автомобиля с участием юридических лиц аналогичны таким сделкам между физическими лицами:

- составить договор купли-продажи;

- собрать документы;

- продать/приобрести автомобиль.

Однако, есть и некоторые нюансы.

Сделки по покупке и продаже грузовых автомобилей проходят в таком же порядке, как и с легковым транспортом.

Подробно об условиях, видах и способах оформления сделок купли-продажи автомобилей читайте тут.

Если физлицо продает машину фирме

Сделка будет сложной не для продавца, а для покупателя. Поскольку юридическому лицу все действия и итог покупки нужно будет отразить в финансовой документации компании. Самое главное — проверить документы у продавца и правильно составить договор купли-продажи и закупочный акт.

У продавца при сделке нужно проверить стандартные документы:

- паспорт;

- ПТС;

- СТС;

- диагностическую карту и страховой полис;

- если у автомобиля несколько собственников, потребуется их согласие.

Юрлицо реализует ТС физическому

Перед заключением сделки по продаже транспортного средства компания должна провести собрание всех учредителей и согласовать решение о продаже автомобиля. Если организаций управляет один человек, будет достаточно его письменного решения.

Кроме этого юрлицу обязательно нужно провести оценку транспортного средства и определить рыночное значение стоимости автомобиля. Физическое лицо перед подписанием договора о купле и продаже ТС должно проверить, имеет ли продавец законное право на сделку: узнать о решении акционеров и правомерно ли действует уполномоченное лицо.

Одна организация реализует авто другой

Допустим, организация приобретает автомобили для работников у автомобильного завода.

Порядок действий такой:

- собрать документы;

- заключить договор о покупке и продаже между юрлицами и закупочный акт;

- передать деньги и ключи;

- зарегистрировать ТС в ГИБДД.

Соглашение между организацией и заводом заключается в обычном порядке. Главное — правильно внести данные:

- организации (адреса, ИНН);

- доверенного лица (должность и ФИО);

- стоимость сделки;

- банковские реквизиты.