Зачем проводить сверку с налоговой

Все бизнес-субъекты знают, что необходимо вовремя производить обязательные платежи. Однако практика показывает, что это правило нередко нарушается, причём иногда неумышленно. Налогоплательщик считает, что всё уплатил, а в действительности сумма так и не дошла до адресата. В результате спустя какое-то время из ИФНС приходит требование произвести доплату, а заодно ещё и пени.

Как разобраться, кто прав? Единственный вариант – провести сверку расчётов с бюджетом по налогам, сборам, страховым взносам и прочим платежам.

Но даже если не возникает никаких вопросов, стоит время от времени сверяться с налоговой по расчётам. Это поможет выяснить, все ли платежи сделаны, не числится ли за налогоплательщиком долгов. Порой в ходе сверки налогов и взносов выясняется, что средства зачислены не на тот КБК или «висят» суммы, опознать которые в ИФНС не смогли.

Когда проводят сверку

Ситуаций, когда должна быть проведена сверка расчетов с ФНС, несколько (п. 3 Регламента, утв. приказом налоговой от 9 сентября 2005 года №САЭ-3-01/[email protected]):

- когда компания или индивидуальный предприниматель меняет ИФНС;

- когда налогоплательщик снимается с учета в ФНС по причине ликвидации и реорганизации;

- каждый квартал, если компания крупная;

- если сотрудниками налоговой обнаружены переплаты или недоимки (п. 3 ст. 78 НК РФ);

- по желанию компании или предпринимателя (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32 НК РФ).

В результате процедуры сотрудники ФНС составляют акт сверки и отправляют или передают его лично налогоплательщику.

Как запросить сверку с налоговой

Сверка с ИФНС проводится в соответствии с порядком, который приведён в письме ФНС от 9 марта 2022 года № АБ-4-19/2990. Этот порядок временный, он пришёл на смену старому регламенту из приказа ФНС № 09.09.2005 № САЭ-03-1/[email protected] Новый постоянный регламент пока не утверждён.

Обычно процесс сверки по налогам и сборам инициирует налогоплательщик, хотя и у ИФНС есть такое право. Ключевой момент при обращении – не столько способ направления заявления, сколько его форма. Она может быть бумажной или электронной. Во втором случае обращение подаётся через личный кабинет ИП на сайте ФНС или через программу / сервис сдачи отчётность (по ТКС).

Личное обращение

Классический способ получить акт сверки – написать заявление и передать его в налоговую инспекцию. Сделать это можно самому, через посредника или по почте. С некоторых пор запрос на проведение сверки можно подать через МФЦ.

Составляется заявление на бумажном носителе в свободной форме. Нужно указать:

- свои данные – наименование, основные коды, контакты;

- период, за который производится сверка расчётов по налогам и сборам. Если он не указан, то акт составят за период с начала текущего года по дату регистрации заявления. Можно свериться за 3 предшествующих года;

- виды платежей, данные по которым нужно сопоставить (перечисляются КБК). Если они не перечислены, то сверка будет проведена по всем налогам и иным платежам, которые налогоплательщик осуществляет в ту инспекцию, куда обратился. Это не только налоги, сборы и взносы, но также пени, штрафы и проценты;

- способ получения акта. Если нет желания посещать налоговый орган снова, можно указать, чтоб его направили почтой.

Те же правила действуют при обращении за актом сверки по почте или через МФЦ. Разница лишь в способах предоставления документа.

Получив бумажный запрос, ИФНС в течение 5 рабочих дней готовит акт сверки. Если заявитель указал, что получит его лично, он должен прийти за ним в назначенное время и предъявить удостоверяющие его полномочия документы. В противном случае, а также при неявке за актом, он будет направлен почтой.

Электронный запрос через личный кабинет налогоплательщика

Если налогоплательщик зарегистрирован на сайте ФНС и имеет личный кабинет, то он может получить акт сверки с налоговой в нём. Рассказываем, как его запросить:

- выбираем раздел «Запросить справки и другие документы»;

- выбираем «Акт совместной сверки расчётов…»;

- указываем дату, на которую проводится сопоставление данных;

- указываем налоговый орган (или опцию «в целом по налогоплательщику»), а также при необходимости нужные КБК;

- указываем формат ответа;

- проверяем данные и заказываем сверку с бюджетом по налогам и сборам, не забыв подключить носитель электронной подписи.

Результат должен быть не позднее трёх рабочих дней с даты регистрации электронного заявления. Его получение можно отслеживать в разделе ЛК «События».

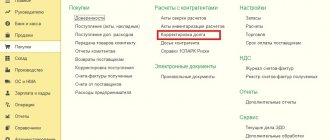

Электронный запрос через систему сдачи отчётности

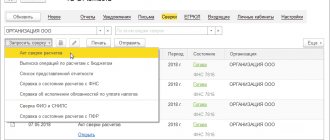

Представление акта совместной сверки по ТКС регулируется приказом ФНС России от 13.06.2013 № ММВ-7-6/[email protected] Нюансы составления запроса в данном случае зависят от того, какая программа или сервис используется. Однако принцип тот же, что и при формировании заявления в ЛК. Например, в системе «1С:Отчётность» нужно:

- перейти в раздел «Сверки»;

- выбрать «Запросить сверку»;

- выбрать «Акт сверки расчётов»;

- заполнить форму запроса на сверку по правилам, указанным выше.

Получить акт заявитель сможет в течение трёх рабочих дней с даты запроса.

Сроки ответа

Деловая переписка по законам РФ никак не регламентируется. Будет ли отправлен ответ на запрос или нет, зависит от того, насколько получатель следует правилам деловой этики. Ответить за запрос хороший тон для солидной компании. Так же следует ожидать, что ответ на запрос вы получите, но он будет отрицательным. Таким образом, стоит отметить, что все письма-запросы составляются в соответствии с основными требованиями, предъявляемым к деловой переписке: краткость и точность излагаемой мысли, отсутствие двойственных фраз. Кроме того, письма оформляются на фирменном бланке компании (при его наличии).

Акт сверки с налоговой – как же в нём разобраться

Форма акта сверки расчётов относительно налогов и сборов утверждена приказом ФНС России от 16.12.2016 № ММВ-7-17/[email protected] В ней есть титульный лист, раздел 1 и раздел 2.

На первом этапе налогоплательщик должен вникнуть только в раздел 1. Он заполняется ИФНС по каждому виду платежа отдельно. В строках акта информация сгруппирована по типам платежей, то есть отдельно задолженность по налогу, по пеням, по штрафам, по процентам. Также указаны средства, списанные с расчётных счетов, но не дошедшие по назначению, и невыясненные суммы.

По каждому типу платежа может быть указана задолженность (отрицательное сальдо) или переплата (положительное сальдо), а также данные об отсроченных, приостановленных ко взысканию платежах и реструктуризированной задолженности. Эта информация отражается в графе 3.

Налогоплательщику нужно сверить представленные ФНС сведения со своими данными. Если они совпадают, достаточно подписать акт сверки на последнем листе раздела 1 и указать, что он согласован без разногласий. Готовый акт возвращается в налоговый орган.

Акт сверки с налоговой, образец заполнения

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

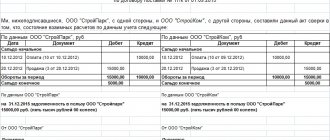

Образец заполнения акта сверки взаиморасчетов 2022 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать).

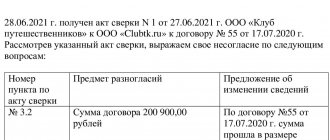

Если есть разногласия

В случае расхождений нужно заполнить графу 4 раздела 1 по строкам, по которым они имеются, проставив рядом с цифрами ИФНС свои данные. При подписании акта нужно указать «Согласовано с разногласиями».

Получив такой документ, налоговый орган будет делать проверку. В процессе от налогоплательщика могут быть затребованы платежки и иные документы. В итоге должно выясниться, кто допустил ошибку. Если это ИФНС, то исправления будут внесены на основании служебной записки в течение 5 рабочих дней.

Если же выяснится, что всё-таки ошибся налогоплательщик, то ему будет направлено уведомление об этом. Нужно безотлагательно всё исправить. Например, если выяснилось, что налог не доплачен из-за ошибки в расчётах, надо его пересчитать, доплатить и подать уточнённую декларацию.

Далее всё повторяется – ФНС снова направит акт сверки. Хорошо, если все несоответствия удалось устранить. В этом случае при подписи акта указывают «Согласовано без разногласий», документ направляет в ИФНС, и история заканчивается. Если расхождения вновь найдены, их следует отразить в разделе 2.

Запрос на акт сверки

Максимальный период сверки – три календарных года, предшествующих текущему году, так определено п.5 Временного порядка, направленного письмом ФНС от 09.03.2021 № АБ-4-19/2990.

Срок для обращения в инспекцию с заявлением о зачете или возврате переплаты – три года со дня уплаты налога. Соответственно, зачет и возврат переплаты возможны только в пределах этого срока. За пределами указанного периода сверку не проведут.

Получив ваше заявление, ИФНС в срок до пяти рабочих дней обязана сформировать акт сверки со своими данными и пригласить представителя организации-заявителя для передачи акта. Также она вправе отправить акт по почте.

После получения акта сверки в случае выявления расхождений ваших данных с данными налоговой необходимо сделать следующее:

1. В графе 4 разд. 1 акта рядом с данными, указанными ИФНС, которые вы хотите оспорить, укажите ваши данные. 2. Подпишите акт на последней странице разд. 1, сделав пометку «Согласовано с разногласиями». 3. Передайте документ в ИФНС. 4. Приложите к документу заверенные копии платежных поручений, данные из которых отсутствуют в акте сверки, полученном от ИФНС.

Получив акт с разногласиями, налоговая служба должна проверить свои данные по внутренним информационным ресурсам. Если ошибка была допущена налоговиками, то они должны ее устранить (согласно п.п. 3.1.5, 3.1.6 Регламента ФНС) в течение 5-ти дней после получения от вас акта сверки согласованного с разногласиями. Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

Скачать запрос на акт сверки

Статья отредактирована в соответствии с действующим законодательством 05.01.2022

Выписка операций по расчётам с бюджетом – что это такое

Акт сверки по налогам и сборам показывает только итоговые суммы задолженности или переплаты на день запроса. Проследить историю платежей в ИФНС можно в выписке операций по расчётам с бюджетом за определённый период. В ней отражается сальдо на его начало и конец, а также начисленные за период суммы и поступления от налогоплательщика. Выписка поможет понять, откуда взялась задолженность или переплата.

Итак, мы рассказали, как можно получить акт сверки с налоговой инспекцией и что с ним делать. Часто причиной того, что деньги не были зачислены на нужный счёт, является элементарная ошибка. И чтобы подобные оплошности не обходились слишком дорого, полезно время от времени сверяться с бюджетом.

Как правильно составить заявление

Утвержденной формы такого заявления нет, поэтому составляем его, используя традиционную структуру такой бумаги. Документ должен включать следующую информацию:

- кому отправлено заявление: наименование УФНС;

- от кого поступает заявление: наименование компании, реквизиты, юридический адрес, контактное лицо;

- наименование документа;

- ссылка на законодательство, просьба инициировать совместную сверку расчетов по налогам и сборам;

- перечень налогов и сборов, по которым необходима сверка, их КБК и ОКТМО;

- указание на то, что акт нужно передать контактному лицу (если это необходимо);

- подпись руководителя компании, дата составления документа.

При личной передаче заявления в налоговую нужно иметь два экземпляра. Первый передают сотруднику ФНС, а на втором он ставит отметку о получении. Этот экземпляр должен храниться у налогоплательщика. Он будет подтверждением того, что его заявление было принято.

Ожидаемый ответ

В ответ на письменный запрос организация может рассчитывать на получение письменного ответа в виде акта сверки, который можно получить в течение 5 рабочих дней лично или по почте (п.3.4 Приказа № САЭ-3-01/[email protected] от 09.09.2005г.) Варианты получения акта указываются в тексте заявления при его подготовке к передаче.

В ответ на электронный запрос ИФНС ответит электронным вариантом акта сверки, который предназначен только для информирования налогоплательщика о состоянии расчетов (п.2.22 Рекомендаций по организации электронного документооборота, утв. Приказом ФНС от 13.06.2013 N ММВ-7-6/[email protected], ред.4.04.2017г.).

Очевидно, что электронный вариант не предполагает комментариев о несогласии, а в бумажном варианте налогоплательщик вправе поставить отметку о наличии расхождений либо подтвердить согласие с указанными суммами.

Подробнее о том, как правильно дать ответ на запрос о предоставлении информации, читайте тут.

Текущее финансовое положение организации во многом оценивается состоянием его имущества (в т.ч. дебиторской задолженности) и финансовыми обязательствами (в т.ч. кредиторской задолженностью). Своевременно и грамотно оформленный запрос сверки поможет избежать судебных тяжб.