Блокировка расчетного счета: что это и кому грозит

Блокировка счета представляет собой запрет на осуществление банковских операций по счету(-ам), принадлежащему(-им) владельцу. Возможным наложение блокировки становится только при наличии достаточных оснований.

Право блокировать счет имеется у нескольких лиц:

- Выполняющих функции налогового контроля. В этом случае процедура блокировки подчинена требованиям НК РФ, касается только налогоплательщиков и налоговых агентов (юрлиц, ИП, адвокатов и нотариусов), зависит от наличия решений контролирующего налогового органа о вступлении процедуры в силу и о ее отмене.

- Проводящих операции с денежными средствами или другим имуществом, которое может служить для расчетов. Здесь блокировка счета происходит по закону от 07.08.2001 № 115-ФЗ, носящему название «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — при наличии допускающих эту процедуру условий. Осуществлять ее должно лицо (организация или ИП), выполняющее операции с денежными средствами или имуществом. Руководствоваться ему при этом следует данными, публикуемыми особым надзорным органом (Росфинмониторингом) или уполномоченной им структурой (межведомственной комиссией). Чаще всего речь в этой ситуации идет о блокировке счета банком. А вот осуществлена подобная процедура может быть в отношении любого собственника средств платежа (как юрлица, так и физлица, в т. ч. иностранного или не имеющего гражданства).

Таким образом, блокировка счета может коснуться лиц в любом статусе, и основания для этого может дать как НК РФ, так и закон № 115-ФЗ. При этом фактически блокировку расчетного счета осуществит банк или иное лицо, выполняющее операции с денежными средствами. В случае, когда она происходит по требованиям НК РФ, обязательным оказывается наличие решения, принятого налоговым органом, а когда эта процедура выполняется по закону № 115-ФЗ — данных, опубликованных Росфинмониторингом или межведомственной комиссией. Отказаться от исполнения решения налогового органа банк не вправе (п. 6 ст. 76 НК РФ), а невыполнение требований закона № 115-ФЗ вообще грозит ему потерей лицензии на осуществление банковской деятельности (ст. 13).

К числу неприятных последствий блокировки счета по решению ИФНС относится не только ограничение в использовании денежных средств, но и невозможность открывать во время ее действия новые счета или использовать средства электронной оплаты (п. 12 ст. 76 НК РФ). Если же юрлицо или физлицо попало в базу данных Росфинмониторинга как связанное с преступной деятельностью или подозреваемое в ней, то открыть расчетный счет ему вряд ли удастся (п. 5.2 ст. 7 закона № 115-ФЗ).

Как оспорить решение банка о блокировке счета

Оспорить решение банка о блокировке счета можно только в случае, если кредитная организация по собственному решению заморозила денежные средства, поскольку на требование ИФНС она повлиять никак не может. Если именно банк заблокировал расчетный счет, то нужно детально разбираться в создавшейся ситуации.

В таком случае банк должен не только указать причину своего действия, но и представить доказательства по сомнениям, вызвавшим блокировку. Если они будут необоснованными и незаконными, клиент может обратиться в суд за компенсацией материального вреда в виде процентов. Кроме того, поскольку банк сообщает другим финансовым организациям о блокировке в связи с вопросом недобросовестности компании, можно обязать его признать данную информацию недействительной. Данное действие особенно необходимо, поскольку в противном случае другие кредитные учреждения могут отказывать организации в банковском сотрудничестве.

При отказе в снятии блокировки расчетного счета клиент имеет право обратиться в Межведомственную комиссию при Центробанке РФ с жалобой на неправомерные действия кредитного учреждения. При этом он также должен представить официальные доказательства того, что банк заблокировал счет по незаконным основаниям.

Основания для налоговой блокировки счетов

Правила, которым подчинена осуществляемая налоговой службой блокировка счетов (в частности, блокировка счета юридического лица в банке), изложены в ст. 76 НК РФ.

Каковы же налоговые причины блокировки расчетного счета? Основная среди них — обеспечение выполнения решения, принятого ИФНС в отношении необходимости взыскания неуплаченного налогового платежа (п. 1 ст. 76 НК РФ). Но возможны и иные основания:

- неподача налоговой декларации или расчета по форме 6-НДФЛ по истечении 10 рабочих дней с даты завершения срока сдачи (подп. 1 п. 3, п. 3.2 ст. 76 НК РФ);

- необеспечение возможности электронного взаимодействия с ИФНС, если таковое для налогоплательщика по требованиям НК РФ является обязательным (подп. 1.1 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- неотправление в налоговый орган электронного документа, подтверждающего факт получения от ИФНС направленной налогоплательщику электронным способом информации, в течение 16 рабочих дней с даты отправки (подп. 2 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- принятие мер по принуждению выполнить решение по уплате недоимки и штрафных санкций по налогам, начисленных по результатам налоговой проверки (п. 10 ст. 101 НК РФ).

Срок принятия налоговиками решения о блокировке счета разнится в зависимости от основания, по которому эта мера применяется. Вы можете не утруждать себя подсчетами, а получить бесплатный доступ к КонсультантПлюс и увидеть эти сроки там. Эксперты К+ уже все рассчитали.

Блокировке могут подвергаться любые счета налогоплательщика (налогового агента), кроме таких специальных, как избирательные и относящиеся к фондам референдумов. То есть валютные счета и счета в драгметаллах тоже подпадают под процедуру блокировки.

Возможна блокировка как всех средств, имеющихся на счете (счетах), так и их части. Полностью средства на счете окажутся заморожены в случае несдачи отчетности, необеспечения возможности электронного взаимодействия с налоговым органом или неотправки в ИФНС документа — подтверждения о принятии направленной налоговым органом информации.

Второй вариант ограничения (частичный) применяется, когда речь идет о неуплаченных суммах налогов (взносов), пеней или штрафов, установление конечной величины которых проблемы не представляет. Эта величина будет указана в решении о взыскании, которое должно предшествовать решению о блокировке необходимой суммы на счете. При этом для ситуации использования для этого валютного счета или счета драгметаллов блокируемая сумма будет определяться, соответственно, в величине, эквивалентной ее рублевому значению или рассчитанной по учетной цене драгметалла на дату приостановления операций по счету.

Какие платежи можно осуществлять с заблокированного счета, смотрите в этой статье.

Когда речь идет о неуплате налогов инвестиционным товариществом, приостановлению подвергаются операции на счетах товарищества. Если на них средств недостаточно, то ограничения могут распространиться на счета управляющих и даже обычных товарищей.

Ограничения по распоряжению денежными средствами не относятся к платежам, которые в части очередности оплаты превалируют над налоговыми или равнозначны им.

Блокировка по налоговой причине происходит в момент поступления в банк решения об этом (п. 7 ст. 76 НК РФ). Решение направляется туда электронным способом (п. 4 ст. 76 НК РФ).

Что такое блокировка расчётного счёта

Если ваш счёт был заблокирован, или, как по-другому это называют – заморожен, вы не сможете совершать по нему почти никаких операций. То есть — не сможете пользоваться собственными средствами.

Почему почти – потому что, например, делать выплаты в счёт погашения налогов можно. Да и в некоторых случаях доступны операции для перечисления заработной платы сотрудникам. Но простые внешние переводы – точно под запретом.

При этом именно вам придётся всё решать и выяснять – почему счёт заблокировали и как теперь быть. В основном банки предпочитают от этого вопроса дистанцироваться, сообщая лишь, какие документы вам теперь придётся в срочном порядке доставать.

Как снять блокировку, осуществленную по решению ИФНС

Итак, заблокировали счет в банке — что делать попавшему под такую санкцию лицу? Прежде всего, устранить ту причину, из-за которой была осуществлена блокировка. То есть необходимо:

- уплатить сумму налога, пеней или штрафа, послужившую причиной ограничения возможности использования счета;

- сдать неподанную отчетность (декларацию или расчет по форме 6-НДФЛ);

- организовать электронный обмен документами с налоговым органом;

- направить в ИФНС неотправленный документ — подтверждение о принятии от информации или выполнить действия, предлагавшиеся к исполнению в этой информации.

Подробный алгоритм действий для каждой ситуации вы можете увидеть в Готовом решении КонсультантПлюс о разблокировке счета, получив бесплатный пробный доступ.

Принятое налоговым органом решение о блокировке счета отменяется по документу аналогичного статуса, оформляемому этим же органом. Причем для такого оформления НК РФ (пп. 3.1, 8 ст. 76) устанавливает конкретный срок, отсчитываемый как один рабочий день с даты:

- поступления в ИФНС оригиналов или копий платежных документов, свидетельствующих об уплате необходимой суммы налоговой задолженности;

- подачи необходимого отчета;

- обеспечения возможности электронного взаимодействия с ИФНС;

- направления в налоговый орган документа — подтверждения о получении информации либо выполнения предложенных в этой информации действий (ответа на требование или явки в ИФНС представителя).

Еще один рабочий день дается налоговому органу для отправки решения в банк (п. 4 ст. 76 НК РФ). Направляется оно туда тоже электронно. Одновременно этот документ доводится и до сведения налогоплательщика (налогового агента).

Советы по разблокировке счета

Если банк заблокировал счет, необходимо оперативно отреагировать на такую ситуацию и в первую очередь обратиться в кредитное учреждение. Сотрудники обязаны сказать, по какой именно причине счет был заморожен — по решению самого банка или по требованию налоговой инспекции.

В ситуации, когда банк заблокировал счет по своему решению, следует детально разбираться, каковы причины такого действия и что можно предпринять для разблокировки. Как правило, кредитные учреждения требуют предоставить документацию, свидетельствующую о правомерности проводимых сделок и надежности контрагента.

Если банки заблокировали счета по требованию налоговой инспекции, то нужно сделать следующее:

Связаться с инспектором

В некоторых ситуациях компаниям достаточно просто позвонить в налоговую инспекцию. Как правило, если в автоматизированной системе ИФНС за компанией числится задолженность по налогам или страховым взносам, программа должна направить в организацию требование об уплате долга. Если компания вовремя не погасит свою задолженность, то в кредитное учреждение поступает требование о приостановке операций по счетам налогоплательщика.

По логике у компании должно быть время на решение конфликтной ситуации, к примеру, для закрытия задолженности, но ситуации бывают разные — сама программа дала сбой, прошло задвоение сумм и образовался «виртуальный» долг, требование об уплате не дошло до налогоплательщика или оплата была неверно разнесена по счетам.

Для решения таких вопросов достаточно позвонить инспектору в территориальное отделение ИФНС или же на федеральный номер по тел. 8.

Посетить отделение ИФНС

С блокировкой расчетного счета по требованию ИФНС проще разбираться на месте, а потому при посещении инспектора целесообразно взять с собой оправдательные документы (банковские выписки, платежные поручения, отчеты, извещения, полученные с помощью 1С:Отчетность). Кроме того, пригодятся последние акты сверки и справки об отсутствии задолженности, на основании которых можно подтвердить отсутствие реальных долгов по налогам и страховым взносам. Могут понадобиться также отчеты из 1Спарк Риски, с помощью которых вы проверяли благонадежность контрагентов, которым отправляли деньги. Подробнее о том как проверяют контрагентов на благонадежность можно прочитать здесь.

Лично передать в банк решение о разблокировке счета

Если ИФНС приняла решение о разблокировке счета, уведомление об этом направляется в банк. Однако по причине сбоя в программе иногда этот документ может не пройти. В этом случае лучше, если налогоплательщик получит документ на бумаге и самостоятельно отнесет его в кредитное учреждение, хотя есть риск, что сотрудники его не примут.

Согласно п. 4 ст. 76 НК РФ банки для разблокировки счета должны руководствоваться электронными документами, полученными от ИФНС. Поскольку программа налоговой инспекции периодически обновляется, и зачастую наблюдаются сбои, сами налоговики просили банки принимать документы на бумажных носителях, о чем указано в Письме ФНС от 22.03.2019 г. № КЧ-4-8/[email protected]

Если банк все же отказывается принимать документы от налогоплательщика, следует уточнить, какой вариант предлагают они. К примеру, к решению о разблокировке счета можно приложить сопроводительное письмо из ИФНС. В нем желательно указать, по какой именно причине налоговая инспекция не может направить в электронном виде уведомление о разблокировке расчетного счета.

Написать жалобу

Жалобу можно подать как на имя руководителя территориального отделения, так и через официальный сайт ФНС. В ней нужно указать основные факты, связанные с блокировкой банком расчетного счета, а также приложить копии или сканы оправдательных документов. Как показывает практика, подача жалобы — одна из самых эффективных мер воздействия.

Важно! При оформлении жалобы нужно использовать официальный тон обращения без лишних эмоций или оскорблений, в противном случае налогоплательщика могут оштрафовать по ст. 5.61 КоАП РФ. Штраф для компании составляет от 50 до 100 тыс. руб., для должностного лица — от 10 до 30 тыс. руб.

Причины блокировки счетов по закону 115-ФЗ

Закон № 115-ФЗ, посвященный вопросам противодействия использованию денежных средств для финансирования преступной деятельности, в качестве применяемых при этом мер обязывает структуры, выполняющие операции с денежными средствами, осуществлять (ст. 6, 7):

- проверку лиц, как желающих открыть счет, так и уже имеющих его, на причастность к противозаконным деяниям (в т. ч. через их бенефициарных владельцев);

- контроль за определенными видами операций (с возможностью их приостановления) при превышении оборота по ним сумм, установленных законом, или при участии в них лиц, подозреваемых в причастности к терроризму;

- передачу информации о выявленных фактах противозаконной деятельности или противодействия проводимому контролю в Росфинмониторинг;

- замораживание счетов лиц, заподозренных в причастности к преступным действиям.

Таким образом, блокировку счета по 115-ФЗ осуществляет сам банк или иное лицо (организация либо ИП), выполняющее операции с денежными средствами. Используемых для этого оснований немного. По существу, возможные причины блокировки расчетного счета банком сводятся к двум (ст. 3 закона № 115-ФЗ):

- Клиент попал в официальный список лиц, причастных к преступной деятельности (в т. ч. связанной с терроризмом, экстремизмом или оружием массового уничтожения).

- Клиент не включен в вышеупомянутый список, но есть причины для того, чтобы заподозрить его в экстремистских или террористических действиях, и на основании этих причин Росфинмониторингом или уполномоченной им на это межведомственной комиссией вынесено решение о замораживании счета.

В первом случае информация обязательно присутствует на сайте Росфинмониторинга в соответствующем списке (подп. 6 п. 1 ст. 7 закона № 115-ФЗ). А во втором на сайте этого же ведомства или межведомственной комиссии должно быть опубликовано решение о блокировке. Однако независимо от того, по какому из оснований происходит блокировка, она осуществляется не позднее одного рабочего дня с момента возникновения этого основания (подп. 6 п. 1 ст. 7, п. 5 ст. 7.5 закона № 115-ФЗ).

Включение в список лиц, причастных к преступной деятельности, происходит при наличии вступившего в силу судебного или административного акта, иного процессуального документа, списков и судебных актов международного уровня, неоспоримо свидетельствующих о причастности клиента к терроризму или экстремизму (п. 2.1 ст. 6 закона № 115-ФЗ).

Если основания для замораживания счета выявлены лицом, выполняющим операции с денежными средствами, самостоятельно, то оно должно оперативно довести это до сведения Росфинмониторинга (п. 3 ст. 7 закона № 115-ФЗ), и в таком случае у него появляется право самостоятельно приостановить проведение сомнительной операции на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) в ожидании решения о блокировке, принятого Росфинмониторингом. Решение о блокировке в этом случае может приниматься на срок до 30 суток (ст. 8 закона № 115-ФЗ), который предназначается для более детального выяснения обстоятельств и принятия мер, дающих право на окончательное замораживание счета.

Как не допустить блокировку счета

Чтобы обезопасить свои счета от блокировки, нужно следовать некоторым правилам организации денежного оборота:

- Работать только по выбранным видам деятельности или заранее позаботиться о добавлении нового ОКВЭД.

- Корректно и подробно описывать назначение платежа.

- Проверять надежность партнеров через электронные .

- Не обналичивать сразу все деньги, пусть они полежат несколько дней, а затем снять часть денег, а на счету оставить 15-25% от суммы.

- Вовремя платить налоги и страховые взносы, а лучше открыть второй счет и откладывать там деньги на обязательные платежи.

- Уведомлять банк и налоговую о смене руководителя или реквизитов компании.

- В срок предоставлять банку нужные документы, а если каких-то документов нет, лучше сообщить об этом банку и дослать их позже.

Читайте отдельную статью: «Блокировка счета ООО или ИП: как ее не допустить»

Если придерживаться этих правил, можно снизить вероятность блокировки счета.

Как разблокировать счет по закону 115-ФЗ

Можно ли разблокировать счет по 115-ФЗ и как это сделать? Да, такое возможно. Ситуаций, допускающих это, три:

- Отменен или прекратил действие документ, послуживший основанием для включения клиента в список причастных к преступной деятельности, в т. ч. частично (т. е. применительно только к конкретному лицу).

- Клиент попал в официальный список лиц, причастных к преступной деятельности, ошибочно.

- Физлицо, счет которого заблокирован обоснованно, лишилось средств к существованию.

Первые две ситуации позволяют клиенту обратиться в Росфинмониторинг с просьбой об исключении из списка. После рассмотрения, продолжающегося не более 10 рабочих дней, это ведомство вынесет положительное или отрицательное решение (п. 2.3 ст. 6 закона № 115-ФЗ). Последнее можно обжаловать в суде.

В третьей ситуации у физлица есть право пользоваться заблокированными средствами для жизнеобеспечения себя самого и членов своей семьи, не имеющих самостоятельного дохода, из расчета 10 тыс. руб. в месяц на человека, а также осуществлять платежи по обязательствам (в т. ч. налоговым), возникшим до включения в перечень лиц, причастных к преступной деятельности (п. 2.4 ст. 6 закона № 115-ФЗ).

Если же в отношении юрлица или физлица имеются подозрения в международном терроризме, но оно еще не попало в международный список причастных к нему, то Росфинмониторинг по согласованию с международной организацией, составляющей такой список, может отменить блокировку полностью или частично до момента включения в список (п. 2.5 ст. 6 закона № 115-ФЗ). Делается это по заявлению заинтересованного лица, поданному в Росфинмониторинг, в течение одного рабочего дня с момента принятия положительного решения международной организацией.

Обжалование действий пристава по блокировке счета

Противоправные ограничительные меры, применяемые в отношении граждан и организаций, на деле не являющихся злостными должниками, увы, не редкость. При отсутствии со стороны ФССП надлежащей реакции на поданное заявление, остается только обратиться к регламенту, позволяющему обжаловать вынесенное решение. Информация передается как по иерархии в рамках ведомства — обычно старшему сотруднику, у которого в подчинении находится виновник возникшей проблемы, так и в судебные органы. Иск направляется по месту нахождения Федеральной службы в течение десяти дней с момента получения уведомления об аресте.

Что делать, чтобы узнать, заблокирован ли счет

О том, что счет заблокировали по закону № 115-ФЗ или по решению ИФНС, клиент, как правило, узнает в день осуществления этой операции. Предварительно сообщать ему об этом никто не будет. Закон № 115-ФЗ (ст. 4) вообще запрещает информирование клиента о том, что в отношении него собираются сведения о причастности к преступной деятельности, делая исключение для уже фактически осуществленных мер по ограничению пользования счетом. А НК РФ (п. 4 ст. 76) предписывает извещать налогоплательщика о появлении решения о блокировке не позднее одного рабочего дня с даты принятия.

Поэтому узнать заблаговременно, будет ли заблокирован счет в банке, нереально. Источником информации могли бы служить данные, публикуемые на сайте Росфинмониторинга, но возможность воспользоваться ими открывается только лицам, выполняющим операции с денежными средствами, при условии наличия у них личного кабинета на сайте этого ведомства.

Доступные для клиента сведения о налоговой блокировке дает сайт ФНС России, но появляются они там на дату принятия решения о ней, т. е. всего за один рабочий день до направления официального извещения налогоплательщику.

О том, как проверить на блокировку счета своего контрагента и зачем это делать, читайте в нашей статье.

Можно ли пользоваться заблокированным счетом или открыть новый

Если счет заморозили из-за задолженности перед бюджетом, заблокируют только ту сумму, которая указана в решении о приостановлении операций по счетам, в соответствии с . Остальные деньги компания может использовать по своему усмотрению.

Если счет заблокировали из-за того, что организация не подала декларацию, тогда заморожена может быть вся сумма. В таком случае компания не может распоряжаться деньгами, которые находятся на счету и теми, которые будут поступать на него в будущем.

Есть исключения — на эти цели можно использовать средства с заблокированного счета:

- алименты и платежи по возмещению вреда;

- выходное пособие и авторские гонорары;

- зарплаты, платежи в ПФР и ФСС;

- платежи по административным правонарушениям и гражданским спорам;

- налоги и сборы.

В соответствии с , если произошла блокировка расчетного счета налоговой, предприниматель не может открыть новый счет ни в этом банке, ни в другом. Можно попробовать открыть счет в небольшом банке за пределами первой сотни, но гарантий нет.

Если счет заблокировал банк по 115-ФЗ, есть способы вывести деньги.

Перевести деньги на резервный счет, а если его нет — на контрагента.

Для этого директору компании нужно отнести в банк платежку на контрагента, справку об отсутствии других счетов у организации и письмо, где указана необходимость выполнения обязательств перед контрагентом.

Перевести денежные средства по исполнительному документу.

Для этого нужно создать взять документ с задолженностью перед контрагентом, получить исполнительный лист и произвести оплату.

Оплатить налоги.

Для этого нужно подготовить платежку на уплату налогов. Платить можно как за свою компанию, так и за контрагента.

Итоги

С блокировкой расчетного счета может столкнуться любое лицо: как юридическое, так и физическое. Основания для этой процедуры содержат НК РФ (в этом случае она относится к плательщикам налогов — организациям, ИП, адвокатам, нотариусам) и закон № 115-ФЗ (здесь речь идет о лицах в любом статусе, имеющих отношение к преступной деятельности). Оба этих документа основываются на своих перечнях причин, по которым счет может оказаться заблокированным. Фактическое прекращение операций по счету осуществляет лицо, выполняющее операции с денежными средствами, и происходит это в кратчайшие сроки с даты возникновения основания, требующего от него такого действия.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 07.08.2001 № 115-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что делать, если счет заблокировали незаконно

Бывают случаи, когда блокировка счета (ООО или ИП) налоговой инспекцией является незаконной:

- Если организация не вовремя сдала бухотчетность, но на момент вынесения решения о блокировке вся отчетность была уже сдана.

- ИФНС “потеряла” платежи, которые были проведены корректно и без ошибок.

- Не успели сдать документы из-за почтовой службы.

Поможем выяснить причины блокировки счета и восстановить доступ к деньгам.

Узнать условия

Если налоговые органы незаконно приостановили работу расчетного счета, это можно оспорить в суде и возместить убытки, полученные в период блокировки.

Для этого можно подготовить возражение, в котором следует подробно расписать, в чём заключается нарушение ваших прав. Затем документ нужно направить в областное или региональное управление ФНС. Если возражения не удовлетворили, можно обратиться в арбитражный суд по месту проживания.

Пример возражения на решение о приостановление операций по расчетному счету. Источник: atorcenter.ru

Кроме того, ФНС должна выплатить компании проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки. Чтобы посчитать сумму процентов, которую должны выплатить организации, нужно следовать .

Пример того, как посчитать сумму процентов, которую обязана выплатить компании налоговая служба. Источник: vc.ru

Кроме этого, можно взыскать упущенную выгоду. Для этого организации придется доказать, что пока ее счет был заблокирован, она не могла получать доход.

Незаконная блокировка счета налоговой ИФНС

Бывает и такое, что налоговые органы неправомерно блокируют счета. Ниже поговорим о том, как возникают такие моменты.

В налоговом законодательстве появились определенные нововведения, касающиеся того, какая ответственность наступает в случае незаконного блокирования счетов. Итак, если налоговый орган допустил такой вариант произошедшего, тогда налоговики обязаны оплатить налогоплательщику проценты. Это, на мой взгляд, разумное новшество, так как, часто утвердились случаи, когда налоговики не следят за такими моментами и допускают ошибки, которые влекут за собой определенные последствия.

К примеру, случается, что ИФНС производит блокировку раньше срока, установленного законом. Т.е., инспекция не имеет права блокировать счета, когда еще не было решения о взыскании налога.

Ограничения для блокировки

Несмотря на то что блокировка счета ограничивает возможности организации в использовании денежных средств, некоторые виды платежей все же можно провести.

Дело в том, что блокировка счета не распространяется на:

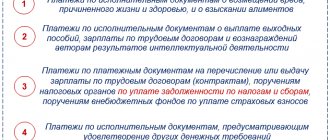

- Платежи по перечислению в бюджет налогов, сборов, страховых взносов, пеней и штрафов. Это значит, что даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов и взносов в фонды, а банк обязан эти поручения исполнить.

- Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке: — в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; — во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности; — в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам. Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

За что может банк заблокировать счет

В целях соблюдения требований ФЗ-115 от 07.01.2001 г., положений НК РФ и Письма Банка России №236-Т от 31.12.2014 г. на банки возложена обязанность по проверке каждой операции клиента. Служба финансового мониторинга регулярно сверяет назначение платежей с зарегистрированными видами деятельности, а также мониторит данные о компании, тщательно исследует информацию о контрагентах.

Малейшее подозрение в законности платежной операции является поводом для отказа в ее проведении. За что могут заблокировать счет по инициативе самого банка? На это у него семь причин.

- Несоответствие назначения платежа виду деятельности компании. Владелец счета имеет право отправлять и принимать денежные средства безналичным способом только в рамках зарегистрированных видов деятельности. Проще говоря, платежка должна соответствовать кодам ОКВЭД, указанным в ЕГРЮЛ или ЕГРИП.

- Фиктивный руководитель. При выявлении факта, что во главе компании стоит номинальный директор, банк вправе заблокировать счет до получения письменных объяснений от клиента. Статус руководителя проверяется по специальному сервису проверки контрагентов. «Массовый» руководитель, стоящий сразу во главе нескольких компаний, для банка является поводом для контроля.

- Внесение обновлений в ЕГРЮЛ или ЕГРИП без уведомления банка. Если в базе ФНС зарегистрированы изменения учредительных документов, а в банк они не представлены, то он вправе заморозить счет организации. В договоре с банком обязательно есть пункт об обновлении любой информации о клиенте: юридический адрес, учредители, руководство, размер уставного капитала, виды деятельности и т.д.

- Неточная формулировка назначения платежа. Желательно, чтобы формулировки поля «назначение платежа» отличалось от платежки к платежке. Возможно дублирование в отношении одного и того же контрагента. Но одна и та же фраза в отношении разных партнеров вызывает сомнения у службы безопасности банка.

- Фиктивный юридический адрес. Блокировка счета возможна после проверки адреса ООО, которую может устроить не только ФНС. Банк тоже наделен полномочиями проверять своих контрагентов. Отсутствие клиента по указанному адресу является поводом для прекращения его обслуживания.

- Сомнение в чистоплотности контрагента. Проверке подвергаются не только клиенты банка, но их контрагенты. При получении платежа от компании или ИП из списка с массовыми адресами или руководителями, перечня злостных должников ФНС или компании с фиктивным адресом, банк вправе заблокировать счет своего клиента.

- Частое обналичивание. Слишком частое снятие средств со счета при условии, что налоги с него не оплачиваются. Хотя в функции банка не входит контроль за уплатой налогов, но он обязан проверить снятие наличных на предмет отмывания доходов от незаконных сделок.

Как узнать, заблокирован ли расчетный счет? Оповещать или нет о предстоящей блокировке, банк решает индивидуально – закон к этому не обязывает. Но узнать причину заморозки счета можно – ведь банку надо и закон соблюсти, и клиента не потерять. Установить причину важно и для сохранения деловой репутации – сейчас популярны сервисы проверки контрагентов, дающие полную информацию о партнере. Блокировка счета моментально отражается в их базах.

Открыть расчётный счет в банке партнёре

В каких случаях блокировка выполняется контрагентами

Единственная причина, по которой контрагент имеет право блокировать движение по расчетному счету – задолженность. Для осуществления блокировки он обязан получить исполнительный лист в суде и показать его сотруднику банка, открывшего счет. Если финансы на счету будут ограничены и не позволят погасить задолженность, он будет арестован и все денежные средства, поступающие на него, будут списываться для погашения долга.

Как решить проблему

Если вы не знали, что в вашем отношении вынесено судебное решение, необходимо получить информацию на сайте kad.arbitr.ru и обжаловать вынесенное решение.

Если решить проблему в апелляционном порядке не удастся, следует подать кассационную жалобу и просить суд о приостановлении реализации судебного решения. Если имеются основания, можно обратиться с просьбой о рассрочке или отсрочке реализации решения.

Как узнать точную причину и срок блокировки

Узнать, заблокирован ли расчетный счет, можно на сайте ФНС РФ. Такую проверку целесообразно проводить перед заключением договора с новым партнером.

О состоянии счета в своем банке можно узнать и без ФНС – об этом уведомит операционист. Если у него нет информации или он не уполномочен отвечать на подобные вопросы, направьте письменный запрос на имя управляющего. В сервисе банк-клиента также подключено оповещение. Обычно в уведомлении указывают не только факт, но и причину блокировки.

Срок снятия ареста счета зависит от причины и инстанции, санкционировавшей его.

- ФНС. Снятие блокировки производится на следующий день после подачи пропущенной декларации или расчета либо в течение 3-4 дней после погашения задолженности.

- Банк. У него свои правила. Для снятия ареста по независимым от ФНС причинам придется документально подтвердить или опровергнуть все подозрения Финмониторинга. На рассмотрение документов и принятие решения может уйти до 2-х месяцев.

- ФССП. Разморозка счета производится только после погашения обязательств по исполнительному листу. Но оплата задолженности автоматически не снимает арест. Придется написать заявление в ФССП о снятии блокировки и приложить документ о погашении обязательств. Нужно добиться от пристава постановления об окончании исполнительного производства и его копию предоставить в банк. Если все это сделать лично, не дожидаясь, пока приставы сами все сделают, то на разблокировку уйдет несколько дней. По закону всю эту процедуру сотрудники ФССП должны проделать самостоятельно, без напоминаний. Но на практике все иначе – только на рассмотрение заявления отводится до 10 дней.

Как узнать, разблокирован ли счет? Попробуйте провести онлайн-платеж или просто позвоните своему операционисту. Еще один способ – проверить на сайте ИФНС.