Ведение любого рода предпринимательской деятельности предполагает активное использование материальной базы.

В процессе эксплуатации оборудование, детали, а также машины и механизмы (которые также относят к основным средствам) изнашиваются естественным путем.

Основные средства (ОС), дальнейшее использование которых не представляется возможным или является нецелесообразным, подлежат выведению с баланса предприятия и последующему оприходованию уже в качестве лома.

Без проведения этих процедур передача основных средств на утилизацию будет незаконной и повлечет за собой штрафные санкции со стороны фискальных органов.

При правильном использовании лом черных металлов может стать дополнительным доходом для организации.

Для этого его необходимо списать соответствующим образом, поставить на приход и продать на выгодных условиях (в том числе при помощи аукциона) компании, занимающейся переработкой лома черных металлов. О том, как оприходовать металлолом от списания основных средств, и всех тонкостях этого процесса и пойдет речь ниже.

Списание ОС

Согласно п. 33 Положения по бухгалтерскому учету РФ (далее ПБУ), изъятие из активов компании основных средств для их реализации в качестве вторсырья происходит только после признания их непригодными для дальнейшего использования.

Для проведения этой процедуры руководством предприятия создается профильная комиссия, которая состоит из квалифицированных сотрудников фирмы.

Обязанности комиссии:

- Изучение объекта. Включает визуальный осмотр предмета, опрос персонала, имеющего отношение к его эксплуатации, проведение тестовых мероприятий.

- Установление причин, по которым элемент пришел в негодность, и лиц, потенциально причастных к этому.

- Поиск возможностей частичного использования объекта или его отдельных частей (узлов, механизмов и деталей).

- Также члены комиссии должны проверить, нельзя ли продать актив в качестве подержанного изделия, и какова в таком случае будет его стоимость (превысит ли она цену лома?).

По итогам проверки составляется акт установленной формы. Документ служит основанием для выбытия ОС.

На сегодня существуют три основные формы этой бумаги:

- ОС-4 — используется для всех единичных объектов, кроме транспортных средств;

- ОС-4а — применяется для снятия с баланса организации автотранспорта;

- ОС-4б — актуален при выбытии нескольких объектов.

В бланк заносятся следующие данные об имуществе:

- Номинальная стоимость актива. Она может быть восстановительной или полученной изначально.

- Сумма износа. Указывается за весь срок службы.

- Расходы, которые имели место быть в процессе демонтажа.

Подходящий документ оформляется в двух экземплярах. Один бланк отправляют в бухгалтерию компании, а второй остается у сотрудника, являющегося материально ответственным. Эта бумага, заверенная подписями комиссии и руководства, служит основанием для передачи имущества на склад.

Если речь идет о транспорте, его, кроме прочего, необходимо снять с учета в ГИБДД, о чем должна быть получена соответствующая справка из инспекции.

Отображение в бухучете (далее БУ) акта списания, согласно п. 43 Методических рекомендаций № 561, осуществляется после его заверения подписью руководства.

Соответствующие регистры аналитического учета изъятых с баланса компании основных средств прилагаются к документам, которыми подтверждены факты их выбытия.

Где и как утилизировать основные средства после списания?

Списание основных средств на предприятии процедура достаточно сложная. Каждый раз появляются вопросы, связанные с этапом проведения и правильностью учета в бухгалтерской отчетности. Любой бухгалтер знает, что утилизация основных средств — это основная часть процедуры списания. Бухгалтер оформляет документы, комиссия устанавливает обоснованность списания, и после этого производится демонтаж ОС с последующей передачей их на утилизацию.

Оприходование металлолома от списания основных средств

Для постановки на баланс фирмы лома необходимо составить акт оприходования материальных ценностей.

Образец акта на оприходование металлолома:

Документ должен содержать номинальную стоимость металла, который заходит на баланс. В идеале она определяется, основываясь на актуальных котировках LME (лондонской биржи металлов), но подойдут цены и других официальных источников.

В документе прописывается вес лома (хотя бы ориентировочный), его характеристики и указывается дата его принятия на баланс.

Как учитывать доходы и расходы при выбытии основного средства

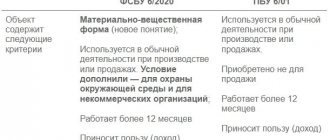

С бухотчетности за 2022 год компания должна использовать ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Организация самостоятельно принимает решение о том, что применяет данные стандарты до наступления официального срока их использования.

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Бухгалтерский учет металлолома и примеры проводок

Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ.

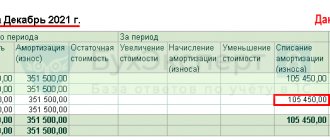

Согласно этому нормативному акту открывается отдельный субсчет по счету 01. В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс.

После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также.

Если срок полезного использования истек

Ликвидация проводится по факту физического износа объекта. Это наиболее распространенная причина выбытия.

Проводки в бухучете оформляются так:

Для примера можно взять ситуацию, когда в результате снятия с баланса предприятия оборудования, которое было целиком самортизировано, образовался лом черного металла.

Изначальная стоимость оборудования составляла сорок пять тысяч рублей, а цена полученного металлолома получилась три тысячи. В процессе демонтажа были понесены расходы в размере десяти тысяч рублей. Из них семь тысяч составила зарплата персонала и три тысячи — ЕСН.

В этом случае снятие с баланса отображается так:

Если срок полезного использования не истек

Подтолкнуть предприятие к списанию с бюджета в таком случае может моральное устаревание ОС или другие причины, делающие их использование нецелесообразным. В таком случае первоначальная стоимость имущества будет выше износа, что влечет за собой образование положительного сальдо по дебету счета 01. Правильно будет списать его на девяносто первый счет.

В этом случае приход металлолома от списания основных средств оформляется такими проводками:

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей. При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.).

Отображение подобной операции будет выглядеть так:

Учет ликвидации ОС и оприходования металлолома в 1С

Осуществляется следующим образом:

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

На этом все, документ можно проводить. В процессе проводки формируются такие движения по счетам:

- Амортизация — Дт 20.01 Кт 02.01.

- Списание начисленной амортизации — Дт 02.01 Кт 01.09.

- Списание изначальной стоимости объекта — Дт 01.09 Кт 01.01.

- Списание на расходы остаточной стоимости — Дт 91.02 Кт 01.09.

Оприходование лома осуществляется бухгалтерской справкой Дт 10 и субсчетом Кт. 91.1, а налоговый учет формируется проводками Н02.01 и Н08. Наглядно увидеть, как происходит списание, можно в этом видео:

При использовании упрощенной системы выбытие ОС осуществляется в следующем порядке:

- Составляется акт о выбытии УСН. Если списывается один объект, используется бланк № ОС-4, для нескольких — применяется № ОС-4б.

- Пересчитывается база, которая подлежит налогообложению за все прошлые периоды при выбытии ОС. Если снятие происходит до истечения трехлетнего срока с момента постановки на баланс, то выплачивается пеня в установленном размере и осуществляется пересчет налоговой базы за весь срок службы объекта.

- В случае выбытия по причине износа создается комиссия. Полная ликвидация абсолютно не отображается на налоговом фоне предприятия.

- Сумма убытка списывается, а прибыль относится к внереализационным доходам.

Как происходит оформление списания ОС в 1С-упрощенка смотрите в этом видео:

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств, читайте в материале «Порядок налогового учета основных средств».

Реализация лома черных металлов

Облагается ли НДС

Действующее налоговое законодательство освобождает предприятия от уплаты налога на добавленную стоимость при сдаче металлолома только в том случае, если он образовался в процессе деятельности компании.

Списанные ОС могут быть реализованы специализированным фирмам без взимания НДС государством.

Такого рода сделки не требуют наличия у продавца лицензии на лом черных металлов и прочих разрешительных документов.

Ниже приведен образец приемосдаточного акта, который может заполняться при продаже (покупке) лома черных металлов:

Все акты списания металлолома затем вносятся в Книгу учета приемо-сдаточных актов.

Тендеры

Аукционные торги являются эффективным средством получения максимально возможной прибыли от реализации лома черных металлов, полученного в результате ликвидации ОС. Проведение тендера оправдано, если объект продажи представляет значительную материальную ценность и вызывает интерес у потенциального покупателя. Ради двух тонн металлолома не стоит затевать эту процедуру.

Проведение аукциона начинается с подготовки тендерной документации. Для этого могут привлекаться проектные организации. Состав пакета документов может варьироваться, но обычно он содержит следующие элементы:

- приглашение участникам торгов;

- информация о предмете аукциона: в контексте лома — это его вес, класс, химический состав, габариты;

- формы заявки и инструкции оферентам;

- правила и порядок проведения тендера;

- проект договора с победителем.

О видах лома черного металла читайте здесь. Хотите сдать лом по выгодной цене? Узнайте все о пунктах приема чермета. О поиске и копе черного металла с металлоискателем можно прочесть по этой ссылке —

Экспорт лома черных металлов

Реализация лома на экспорт является довольно сложной процедурой с точки зрения таможенного законодательства. Для ее осуществления понадобится:

- Рассчитать таможенные пошлины.

- Получить протоколы радиационного контроля и взрывобезопасности.

- Создать условия для досмотра в виде временной зоны таможенного контроля.

- Предоставить возможность инспекторам провести таможенный досмотр.

- Отобрать образцы для исследования в лаборатории на химсостав.

- Подготовить доказательную базу для подтверждения заявленной стоимости товара.

Кроме того, для предъявления инспекторам понадобятся следующие бумаги:

- контракт с покупателем; если сумма договора поставки будет больше пятьдесят тысяч долларов, понадобится и паспорт сделки;

- учредительные документы;

- инвойс или счет-фактура;

- транспортные накладные — потребуется ТТН, CMR или коносамент в зависимости от выбранного типа перевозки;

- подтверждение классификационного кода по ТН ВЭД;

- упаковочный лист;

- платежные документы об оплате товара;

- чеки, подтверждающие оплату таможенных сборов;

- в случае наличия льгот также потребуется их подтверждение.

Обращение в специализированную организацию, предоставляющую услуги таможенного брокера, существенно упростит процедуру оформления, но и потребует дополнительных расходов.

Металлолом в классификаторе опасных отходов

Реализация лома черных и цветных металлов

На основании приказа Министерства природных ресурсов лом черных и цветных металлов относится к V классу опасности. Отходы данной группы считаются практически неопасными, их воздействие на окружающую среду минимально либо отсутствует.

При этом пыль черных металлов определяется как отходы ІV (более высокой) степени опасности. Степень воздействия отходов данной группы на окружающую среду минимальна (срок восстановления после загрязнения – до 3-х лет).

Оприходование металлолома в бюджетной организации

Процедура снятия ОС с баланса бюджетного учреждения схожа с аналогичной в коммерческой организации. Так же составляется комиссия, которая принимает соответствующее решение. Но в отличие от частного предприятия, здесь факт выбытия должен быть обстоятельно аргументирован и обоснован документально. Для этого могут использоваться:

- заключения экспертов о непригодности дальнейшего использования объекта;

- справки соответствующих органов о факте аварии, стихийном бедствии и прочих прецедентах, послуживших основанием для выхода из строя ОС;

- отчеты о номинальной стоимости актива;

- прочие бумаги и бланки, подтверждающие непригодность объекта для дальнейшего использования по назначению.

В отличие от частных фирм, решение о снятии ОС с баланса принимают компетентные органы, в юрисдикции которых находится предприятие, а не директор (если только актив не был приобретен за его счет).

Общие положения

Созданной в учреждении постоянно действующей комиссией по поступлению и выбытию активов принимается решение о списании объекта основных средств в связи с физическим или моральным износом и оформляется акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акт о списании автотранспортных средств (ф. 0306004).

Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

Согласно пп. «д», «е»п. 4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее – ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп. «з», «и» п. 4 Положения № 834).

В рамках Положения № 834 Минкультуры издан Приказ от 03.10.2011 № 957, которым утвержден Порядок согласования Минкультуры РФ решения о списании особо ценного движимого имущества, а также федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за подведомственными Минкультуры РФ организациями на праве хозяйственного ведения или оперативного управления.

Перечень документов, необходимых для принятия решения о списании федерального имущества, в том числе недвижимого (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за подведомственными Минкультуры организациями на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минкультуры РФ от 03.10.2011 № 956.

В результате оформленный комиссией акт о списании утверждается руководителем учреждения либо самостоятельно, либо после согласования с федеральным органом государственной власти (федеральным государственным органом), в ведении которого оно находится.

По завершении процедуры согласования списания объекта имущества и утверждения акта он подлежит демонтажу.