Назначение документа

Акт удостоверяет, что группа ОС выбыла, и она списана. Бухгалтерия с нового месяца перестает начислять амортизацию и налоги на имущество компаний. Кроме того, после уничтожения объектов ОС могут остаться материалы, которые могут быть полезными в работе компании, например, драгметаллы, детали, металлолом. На основании акта бухгалтерия их приходует по цене потенциального использования.

К сведению! Фиксируют приемку материалов в накладной по форме М-11. Информацию о списании указывают в инвентарной карточке по форме ОС-6а либо книге по форме ОС-6б. Последняя используется для малых организаций.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

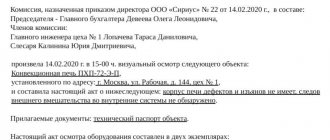

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2008.

- Дата начала эксплуатирования — 21.07.2008.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2008 до 21.02.2020 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2020 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2020 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2020 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2020;

- акта купли-продажи принтеров от 05.04.2020 № 12.

Заполненный образец акта выложен ниже:

Общие сведения

Списание начинается после издания приказа руководителя о процедуре, а также акта специально созданной комиссии о невозможности дальнейшего использования ОС. Форма применяется для всех объектов ОС, кроме транспорта. Для него предназначена форма ОС-4а. Для ОС, объекты которых не составляют группу, применяют ОС-4.

Заполняет бланк сотрудник, ответственный за учет и хранение данной группы объектов ОС. Необходимо составить 2 экземпляра документа: один для вышеназванного сотрудника, второй — для бухгалтерии.

Заполняем ОС-4б

Бланк имеет лицевую и оборотную стороны. Заполнять нужно обе.

Лицевая сторона ОС-4б

При заполнении шапки необходимо указать: название организации, название структурного подразделения, ОКУД и ОКПО, дату, когда объект был списан с бухучета, ФИО и табельный номер ответственного лица.

Далее отмечают номер и дату составления заполняемого документа. Рядом находятся поля для утверждения руководителем производящегося списания. Их заполняют в самом конце.

Затем начинается основная часть — на лицевой странице она состоит из таблицы с информацией о состоянии объектов ОС. Что нужно указать в графах с 1 по 8:

- Номер записи по порядку. Для каждого объекта должна быть выделена только одна строка в таблице.

- Название объекта ОС.

- Инвентарный номер.

- Фактический срок работы объекта ОС.

- Первоначальную или восстановительную стоимость.

- Сумму начисленной амортизации.

- Остаточную стоимость. Она вычисляется путем нахождения разности между показателями в графах 5 и 6.

- Основание для списания. Это может быть поломка, моральный или физический износ, кража.

Если объект ОС имеет в составе драгоценные металлы, то заполняют графы с 9 по 13: указывают наименование, номенклатурный номер, единицы измерения, количество и массу сырья.

Оборотная сторона ОС-4б

Здесь комиссия, проводившая осмотр, должна написать заключение. Председатель и члены комиссии должны поставить свои подписи, подтверждая достоверность указанных данных.

Затем располагается таблица с информацией о том, какие материальные ценности поступили в компанию от списания объектов ОС. Эту часть заполняют в бухгалтерии. Необходимо внести такие данные:

- Документ о реализации матценностей, оставшихся от объекта ОС, и его реквизиты.

- Название, номенклатурный номер, единицу измерения, количество, стоимость матценностей.

- Корреспонденцию счетов.

- Порядковый номер в карточке учета материалов по форме М-17.

В конце таблицы подводят итог по стоимости всех матценностей. Затем указывают результаты списания, прописью пишут сумму выручки от реализации.

После этого документ подписывает главный бухгалтер и утверждает руководитель.

Инструкция по заполнению акта на списание основных средств

Форма имеет три раздела. Каждый из них предназначен для отображения определенной информации. Заполнением документа занимается работник бухгалтерии. Также этим может заниматься сотрудник, который отвечает за сохранность основных средств. Кроме этого, создается специальная комиссия, которая принимает непосредственное участие в составлении акта. Заполнение выполняется в четыре этапа:

- Титульный лист. Предназначен для указания названия компании. Если имущество принадлежит какому-то определенному отделу или подразделению, оно также указывается. Списание осуществляется на основании приказа, поэтому на титульном листе указывается дата его составления и номер. Также указывается и дата непосредственного списания имущества. Здесь вы сможете увидеть графу, предназначенную для указания причины списания. Это может быть износ, нецелесообразность ремонта, физическое старение.

- Первая таблица. Сюда вносится информация и характеристики ОС. Здесь должно быть указано название списываемого средства, его заводской и инвентарный номера, дата выпуска и становление на учет организации. В соответствующих графах указывается срок фактической эксплуатации объекта, его начальная стоимость и стоимость износа.

- Вторая таблица. Здесь указываются дополнительные данные о средствах, например, материалы, из которых состоит ОС. Заполняется данная таблица членами комиссии, подтверждающей, что имущество действительно непригодно к дальнейшей эксплуатации. Комиссия также дает свое заключение и подробную причину списания. Каждый из участников подписывает документ.

- Третья таблица. Заполняется работником бухгалтерии, который занимается подсчетом финансов, связанных со списываемым имуществом. Если демонтаж ОС потребовал денежных затрат, это также должно быть указано в документе.

Документ заполняется в двух экземплярах. Один из них остается у сотрудника, который материально отвечал за данный объект. Вторая копия передается в бухгалтерию, где и проводится официальное списание.

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.