Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Выписка из бухгалтерского баланса

Как установить срок полезного использования для объектов основных средств в бухгалтерском и налоговом учете

Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

Запросить такой финансовый документ могут внутренние и внешние пользователи бухгалтерской отчетности, такие, как:

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Для крупных организаций регистр может понадобиться для признания масштаба сделки (БСА — показатель определения крупной сделки). Или же для подтверждения необходимости заключения того или иного соглашения.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Не нужно учитывать полученную предоплату (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541), выручку от деятельности на ЕНВД (письмо ФНС от 12.05.2014 № ГД-4-3/[email protected]) или товары, переданные безвозмездно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Зачем нужна справка о стоимости квартиры?

Надлежащий документ о достоверной стоимости жилья может потребоваться в тех случаях, когда происходит выполнение определенного рода деятельности с недвижимостью и имуществом. Что это подразумевает? Во время выполнения глобального изменения планировки жилья, когда происходит отчуждение недвижимости или когда происходит подготовка квартиры к продаже.

Поэтому такая справка крайне необходима для выполнения подобного рода задач. Точнее – без этого подтверждающей бумаги выполнение просто невозможно. Все это полностью зависит от основной деятельности, производимой с жильем. Поэтому, производится расчет кадастровой или инвентаризационной оценки квартиры.

Что касаемо кадастровой, то такая функция выполняется:

- Когда осуществляется купле-продажа квартиры государственными органами или муниципaльными:

- Либо когда выявляется точный размер налогообложения на земельный участок или на недвижимое имущество гражданина.

Важно! После выполнения такой оценки недвижимого имущества выявляется точный показатель ценовой категории недвижимого имущества жильца. Вся исходная информация вносится в кадастровый паспорт квартиры

Что касаемо инвентаризационной, то можно сказать однозначно, что данный вид оценки квартиры в несколько раз меньше, чем предыдущий способ оценки. Почему это так?

Для того, чтобы вычислить точный инвентаризационный оценочный показатель, принимаются во внимание и другие факторы:

- размер, а точнее – общая площадь помещения;

- местоположения дома, в котором находится рассчитываемая квартира;

- «возраст» этой квартиры.

Поэтому цена варьируется, и точная величина зависит от этих критериев.

В наше время во всех государственных учреждениях, которые занимаются расчетами налогов и налогообложения, а также учетами недвижимости граждан, основой является инвентаризационная стоимость.

Полезно знать! Такой показатель является ведущим и главным значением для расчёта налоговых платежей за любое недвижимое имущество. В любом случае, какой бы тип расчета не выбрал гражданин-собственник, оценочная стоимость его жилья будет достоверной и выполнена должным образом, согласно закону РФ.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни к содержанию справки, оформить ее тоже можно в произвольном виде:

- в письменном виде от руки;

- в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

- на стандартном листе офисной бумаги формата А4;

- на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Для продажи

Оценить квартиру для дальнейшей её продажи можно двумя способами: обратившись в специализированное оценочное бюро или в риэлторское агентство. Оба варианта имеют свои достоинства и недостатки, а также перечень необходимых документов.

Какие документы нужны для оценки квартиры на продажу:

- Официальный. Оценка производится БТИ или уполномоченными на то организациями. Оценочное бюро осуществляет свои услуги при предоставлении заказчиком следующих бумаг:

- документы, подтверждающие право собственности на осматриваемое жильё;

справка из БТИ о типе стен и межэтажных перекрытий (для домов до 1960 года постройки), поэтажный план здания, экспликация.

- Определение стоимости квартиры риэлторами. Его еще называют «массово-реалистичным». Он хорош тем, что определяется реальная стоимость квартиры на данный момент и делается это быстро, без каких-либо документов, зачастую во время телефонного разговора. Минус очевиден – бумаг установленного образца, имеющих юридическую силу, заказчик не получит.

По сути, перечень документов идентичен списку бумаг, необходимых для осмотра жилья при оформлении ипотеки. Единственное отличие – определение стоимости помещения при продаже не требует наличия у владельца технического паспорта на него.

ВАЖНО! Вычисление стоимости жилого помещения для его дальнейшей реализации направлено на определение его рыночной цены (не ликвидной, как в случае с ипотекой) и производится по желанию владельца! Данная процедура не обязательна!

Вычисляем стоимость чистых активов

На сегодняшний день унифицированной формы этого документа нет. Оформляется она в виде бухгалтерской справки и утверждается приказом руководителя предприятия (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2021 № 402-ФЗ).

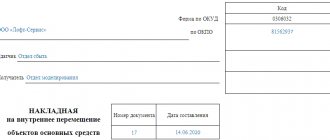

_____________________________________ (наименование организации) Справка о балансовой (остаточной) стоимости Наименование объекта ______________________________________________________ Местонахождение объекта ___________________________________________________ Дата ввода в экспл.

Справка-расчет бухгалтерии об амортизации основных средств в 2008г

| Вид ОС | Остаток на начало года | Остаток на конец года |

| Здания и сооружения | 650 120 | 746 470 |

| Машины, оборудование | 920 810 | 1 149 530 |

| Транспортные средства | 110 000 | 160 000 |

| Другие | 349 140 | 387 420 |

| Всего | 2 030 070 | 2 443 420 |

Расчет налога на имущество организации за 2008г. (справка бухгалтерии)

- Расчет среднегодовой (средней) стоимости имущества

за отчетныйпериод

| По состоянию на: | Первоначальная стоимость основных средств (счет 01) | Сумма начисленной амортизации (счет 02) | Остаточная стоимость имущества |

| 1 января 2008 | 3 561 620 | 2 030 070 | 1 531 550 |

| 1 февраля 2008 | 3 657 120 | 2 185 962 | 1 471 158 |

| 1 марта 2008 | 3 848 120 | 2 344 370 | 1 503 750 |

| 1 апреля 2008 | 3 848 120 | 2 373 752 | 1 474 368 |

| 1 мая 2008 | 3 943 620 | 2 420 180 | 1 523 440 |

| 1 июня 2008 | 4 039 120 | 2 445 585 | 1 593 535 |

| 1 июля 2008 | 4 134 620 | 2 475 709 | 1 658 911 |

| 1 августа 2008 | 4 325 620 | 2 574 423 | 1 751 197 |

| 1 сентября 2008 | 4 325 620 | 2 677 340 | 1 648 280 |

| 1 октября 2008 | 4 516 620 | 2 874 613 | 1 642 007 |

| 1 ноября 2008 | 4 516 620 | 2 894 170 | 1 622 450 |

| 1 декабря 2008 | 4 039 650 | 2 419 170 | 1 620 480 |

| 31 декабря 2008 | 3 986 650 | 2 441 420 | 1 545 230 |

| Итого: | 52 743 120 | 32 156 764 | 20 586 356 |

| № п/п | Показатели | Сумма, руб. |

| 1 | Среднегодовая стоимость имущества за 2008г. (остаточная стоимость основных средств на начало отчетного года + остаточная стоимость основных средств на начало каждого месяца внутри отчетного периода + остаточная стоимость основных средств на 31 декабря отчетного года) : 13 | 1 583 566 |

| 2 | Налоговая ставка, % | 2,2 |

| 3 | Сумма налога за год | 34 838 |

| 4 | Сумма налога, исчисленная за 9 месяцев | 25 364 |

| 5 | Сумма налога, причитающаяся к уплате по итогам отчетного периода (операция 59) | 9 474 |

Определяем исписываем в конце месяца (декабря) и вцелом за год сальдо прочих доходов ирасходов, заполнив аналитические данныек счету 91 «Прочие доходы и расходы».

Аналитические данные по счету 91 “Прочие доходы и расходы” (за январь-декабрь 2008г.)

| Статья аналитического учета | Обороты, руб. | |||||

| С начала года до отчетного месяца | За отчетный месяц | Итого за год | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Выручка от реализации ЦБ | 80 000 | 80 000 | ||||

| Балансовая стоимость акций | 60 000 | 60 000 | ||||

| Выручка от реализации ОС | 49 200 | 49 200 | ||||

| НДС по реализованным ОС | 7 505 | 7 505 | ||||

| Остаточная стоимость выбывших ОС | 1 970 | 40 000 | 41 970 | |||

| Материалы от ликвидации ОС | 69 700 | 12 300 | 82 000 | |||

| Расходы на демонтаж оборудования | 20 000 | 2 981 | 22 981 | |||

| Разница между покупной и номинальной стоимостью облигаций | 2 500 | 2 500 | ||||

| Проценты по облигациям | 12 000 | 12 000 | ||||

| За пользование денежными средствами на расчетном счете | 4 950 | 1 100 | 1 100 | 4 950 | ||

| Штрафы, пени, неустойки | 47 710 | 176 110 | 13 700 | 1 520 | 61 410 | 177 630 |

| НДС по штрафам | 26 864 | 274 | 27 138 | |||

| Проценты по кредитам банка | 52 210 | 32 000 | 84 210 | |||

| Налог на имущество | 25 364 | 9 474 | 34 838 | |||

| Оприходованы излишки материалов, выявленные при инвентаризации | 700 | 700 | ||||

| Списана стоимость путёвки в санаторий сверхнормативная часть включена в состав прочих расходов. | 7 000 | 7 000 | ||||

| Списание сальдо прочих доходов и расходов | 76 642 | 20 814 | 55 828 | |||

| Итого | 250 760 | 250 760 | 176 534 | 176 534 | 406 480 | 406 480 |

Рассчитываем вбухгалтерской справке сумму условногорасхода по налогу на прибыль за декабрь.

Соседние файлы в предмете

Договор на оценку недвижимости

Договор – это единственное основание для возникновения между заказчиком и исполнителем правоотношений определенного рода. Договор по оценке недвижимости является обязательным условием, составляется в письменной форме и заверяется нотариусом.

Данный документ должен содержать следующие сведения:

- основания для заключения;

- вид оцениваемого жилого помещения;

- вид стоимости, который должен быть определён в ходе оценки;

- стоимость оказанных услуг и способ их оплаты;

- информацию по страхованию гражданской ответственности исполнителя.

Кроме того, договор должен содержать подробную информацию об исполнителе, включая сведения о наличии лицензии на данную деятельность, срок её действия и наименования выдавшего её органа.

Как правило, оценочные бюро используют типовой бланк документа, что понятно в условиях растущей популярности ипотечных займов и развития рынка недвижимости.

Тем не менее, бездумно ставить подпись на договоре – типичная ошибка многих заказчиков. Помните, соглашение – это единственный инструмент защиты своих интересов в суде, если исполнитель недобросовестно выполнил свою работу или вовсе пренебрёг ею!

Договор на оценку недвижимости, образец.