Используемые организацией ценности могут прийти в негодность со временем. В этом случае необходимо избавиться от них, что также потребуется задокументировать. Для составления распоряжения можно использовать образец приказа на списание материальных ценностей, этот документ заполняется и подписывается руководителем. Снятие с учета является действием, с которым организации сталкиваются периодически, поэтому можно использовать подходящий образец, чтобы упростить задачу оформления документа.

Особенности списания

К ценностям, которые могут попасть под списание, относятся следующие группы:

- Всевозможные разновидности сырья.

- Запасы организации.

- Продукты незавершенного производства.

- Готовая продукция.

Списание означает то, что указанные в документе объекты будут сняты с учета, а документ будет считаться обоснованием для этого действия.

Необходимость в проведении списания возникает по различным причинам, чаще всего в их рядах следующие факторы:

- Использование сырья в производственных процессах.

- Окончание установленного срока службы того или иного объекта.

- Естественный износ.

- Поломка оборудования.

- Потеря необходимого качества из-за воздействия посторонних факторов, например, возгорания или затопления.

- Возникновение убытков из-за содержания ценностей на балансе – их хранение становится невыгодным по каким-то причинам.

Все указанные обстоятельства во время проверки выявляются лицами, которые несут ответственность за материальные ценности. В перечисленных ситуациях содержание ценностей перестает быть выгодным для организации, поэтому они подлежат непременному списанию и снятию с учета. Чтобы выполнить эту операцию, необходимо составить специальный приказ, который должен быть подписан руководителем, тогда можно будет произвести все необходимые действия.

Материалы устарели, стали неликвидами? Списываем с учета!

Бывает, что материалы, хранящиеся на складе, морально устаревают или становятся неликвиднными по другим причинам. Такие материалы списывают.

Решение о списании принимает руководитель организации. Однако, чтобы провести всю подготовительную работу, как правило, создают специальную комиссию <*>. Такая комиссия, помимо прочего:

— осматривает предлагаемые к списанию материалы, определяет их фактическое состояние и количество;

— устанавливает, пригодны ли материалы к восстановлению и (или) дальнейшему использованию;

— выясняет причину списания;

— определяет, можно ли использовать или реализовать (сдать заготовительным организациям) какие-либо части (отдельные элементы) подлежащих списанию материалов.

Эта же комиссия оформляет соответствующий акт на списание материалов. Форма такого акта не определена, организация разрабатывает ее самостоятельно (учитывая требования, предъявляемые к ПУД) и утверждает в качестве приложения к учетной политике.

В форму акта, помимо информации о списываемых материалах, можно включить данные о годных изъятых частях, ломе и отходах черных и цветных металлов, сведения о драгметаллах и т.п. Как вариант, на изъятые годные детали и образующиеся отходы можно составить отдельные документы <*>.

На заметку1. Если в списываемых материалах присутствуют драгметаллы, их необходимо извлечь и сдать в Госфонд. В частности, после утверждения акта на списание из этих материалов нужно извлечь детали, узлы и комплектующие, содержащие драгметаллы, составив акт демонтажа (изъятия). Для извлечения драгметаллов можно передать списанные материалы сторонней организации. После оказания такой услуги последняя представляет соответствующий акт <*>.2. В случае когда в результате списания материалов получают лом и отходы черных и цветных металлов, их сдают заготовительным организациям <*>.

Окончательное решение о списании непригодных материалов принимает руководитель организации. Как правило, оно оформляется путем проставления руководителем даты и подписи в грифе утверждения на акте списания материалов. Но может издаваться и соответствующий приказ <*>.

После утверждения акта руководителем непригодные к дальнейшему использованию предметы сдаются для утилизации.

Обратите внимание!Списанные материалы, как правило, образовывают отходы производства. А в их отношении организации должны выполнять обязанности, предусмотренные в области обращения с отходами <*>.

Акты на списание (обычно с отметкой завскладом о принятом утиле) передаются в бухгалтерию для занесения соответствующих записей.

Так, списание со склада морально устаревших или неликвидных по другим причинам материалов в бухучете отражают следующим образом: Д-т 90-10 «Прочие расходы по текущей деятельности» — К-т 10 «Материалы«. Если от списания приходуются какие-либо годные части, металлолом или драгметаллы, их учитывают записью: Д-т 10 — К-т 90-7 «Прочие доходы по текущей деятельности«. Отходы, предназначенные для передачи на захоронение, не являются активами и не имеют стоимости. В связи с этим их приходуют только в количественном выражении <*>.

На заметкуВ ситуации, когда при списании устаревших материалов или неликвидов организация принимает к учету части, которые можно использовать в производстве, и (или) отходы, предназначенные для реализации либо сдачи заготовительным организациям, «входной» НДС по списанным материалам восстанавливать не нужно. Если же при списании образуются лишь отходы, которые нельзя реализовать, и они предназначены для передачи на захоронение, то сумма НДС, ранее принятая к вычету по указанным материалам, подлежит восстановлению <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Комиссия и ее работа

Перед тем, как руководитель вынесет решение и составит приказ, проверку проводит специальная комиссия, которая обычно состоит из главного бухгалтера данной организации и ответственных лиц, также могут привлекаться и другие специалисты, по мере необходимости. Задачи состоят в следующем:

- Осмотреть имеющиеся материалы и определить причины, по которым те могут быть списаны.

- Установить виновных в том, что ценности пришли в негодность, если это необходимо.

- Определить дальнейшие действия в отношении материалов.

- Составить акт для списания.

- Предоставить документ на утверждение.

- Провести оценку имеющихся материалов, чтобы определить их стоимость.

- Проконтролировать утилизацию всех списанных объектов.

После проведения проверки комиссия выносит решение о списании, составляется акт, в котором указываются все объекты, подлежащие снятию с учета, а также соответствующие причины, которые служат для этого обоснованием. Все члены комиссии подписывают документ, после чего он подается на подпись руководителю.

Создание комиссии по списанию материальных ценностей

При создании экспертной комиссии нужно подбирать кандидатов с учетом способности объективно оценить ситуацию и выполнить такие задачи:

- установить причины, из-за которых активы не могут использоваться;

- определить возможность их списания;

- установить виновных в поломках (если требуется);

- оценить стоимость материалов;

- проследить за процессом утилизации ценностей;

- составить акт о ходе выполнения процедуры.

ВАЖНО! Стоимость списываемых ресурсов должна быть меньше или равна размеру остатка и не может превышать данное значение, так как это ведет к убыткам предприятия.

Состав комиссии

Как правило, руководитель включает в состав:

- главного бухгалтера компании (заместителя, и.о.);

- работников, с которыми заключены соглашения о материальной ответственности за списываемые объекты;

- иных лиц, обладающих требуемыми навыками для выполнения процедуры.

ВАЖНО! Независимо от состава, комиссия не обладает правом самостоятельного списания ценностей с остатка баланса организации. Вопрос об утверждении этого процесса решается исключительно руководителем предприятия на основании заключения, составленного в ходе проверки.

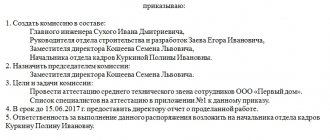

Приказ о создании комиссии

Распоряжение о формировании комиссии издается директором организации, составляется в свободной форме с соблюдением правил ведения деловой документации.

Рекомендуем к прочтению: Порядок возмещения работником материального ущерба

Рекомендуется включать в состав работников в нечетном количестве (при спорных моментов в порядке голосования). Соответственно, в документе необходимо указать условия, при которых вопрос будет решаться таким образом: например, когда за тот или иной вариант решения вопроса выступило менее 2/3 участников.

ВНИМАНИЕ! В некоторых ситуациях заключение комиссии может быть необъективным: например, если при обследовании сложного технического оборудования у назначенных сотрудников нет достаточных знаний для оценки его состояния. Тогда компании придется воспользоваться услугами сторонних организаций. Эта возможность должна быть учтена и прописана в приказе.

Составление приказа

Официальной закрепленной формы для этого приказа не существует, поэтому руководитель может использовать подходящий образец или составить акт в свободной форме. Главное, чтобы в нем содержались все необходимые данные:

- Дата и номер.

- Причины произведенного списания.

- Ссылка на составленное предварительно заключение комиссии.

- Сроки, в которые должно быть произведено списание.

- Данные об ответственных лицах.

- Подпись руководителя.

Вынесение соответствующего приказа является важным этапом в регулировании производственных процессов, поэтому необходимо учитывать существующие требования законодательства при его составлении, чтобы не совершить ошибок и правильно провести весь процесс списания.

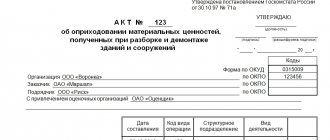

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Бухгалтерский учет

Порядок списания товара, подлежащего утилизации, будет зависеть от причин, в результате возникновения которых он был испорчен или стал непригоден для использования.

Однако в любом случае стоимость таких товаров отражается как их недостача по дебету счета 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н).

Если будет установлено, что нарушены условия хранения товара, его порча подлежит отнесению на виновное лицо.

В такой ситуации сумма недостачи в части, возмещаемой работником, списывается на счет 73-2 «Расчеты по возмещению материального ущерба».

Если товар стал непригодным для использования в результате истечения срока его годности, то его стоимость списывается на расходы в дебет счета 91-2 «Прочие расходы».

Бухгалтерские записи предприятия торговли будут выглядеть так:

| Содержание операции | Дебет | Кредит |

| Списана стоимость испорченного (просроченного) товара | 94 | 41 |

| Списана стоимость испорченного товара за счет виновных лиц | 73-2 | 94 |

| Взыскана стоимость испорченного товара с виновных лиц | 50 либо 51 | 73-2 |

| Списана стоимость просроченного товара | 91-2 | 94 |

| Списана стоимость испорченного товара в пределах норм естественной убыли | 44 | 94 |

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Особенности составления акта, образец

На сегодняшний день обязательной к применению, унифицированной формы акта на списание малоценных и быстроизнашивающихся предметов нет, так что сотрудники предприятий имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа – по его шаблону. Кроме того, очень часто представители компаний предпочитают использовать ранее применяемую в общем порядке форму МБ-8. Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

Заполнение шапки формы МБ-8

В «шапке» бланка отводится несколько строк для утверждения его директором – без его автографа акт не приобретет законной силы. Затем указывается:

- номер, присвоенный акту;

- наименование организации и структурного подразделения, в котором происходит списание, ее код по ОКПО.

Заполнение лицевой страницы формы МБ-8

Под «шапкой» документа идет первая таблица, куда вносятся:

- дата составления акта;

- код вида операции (в соответствии с классификатором);

- структурное подразделение, списывающее товарно-материальные ценности;

- вид деятельности компании (по ОКВЭД);

- данные о субсчете и коде аналитического учета.

Ниже вносится дата формирования комиссии, номер приказа и фиксируется факт списания.

Во вторую таблицу включаются подробные сведения о списываемом имуществе:

- его названии,

- количестве,

- стоимости,

- дате поступления,

- сроке эксплуатации,

- причине списания и прочих характеристиках.

Заполнение оборотной страницы формы МБ-8

На оборотной стороне акта сначала идет продолжение предыдущей таблицы, внизу которой подводится итог по списываемым предметам. Под ней указывается общее количество предметов, номера и даты их выбытия. Последняя таблица акта включает информацию об утилизации.