Пошаговая инструкция

21 мая, согласно графику отпусков, издан приказ о предоставлении ежегодного очередного отпуска Авдеевой Елене Викторовне на период с 07.06 2022 по 17.06.2018 сроком на 10 календарных дней.

04 июня бухгалтер начислил и выплатил отпускные работнику.

02 июля (перенос с 30 июня) уплачен НДФЛ с отпускных Авдеевой Е.В.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление отпускных | |||||||

| 04 июня | 26 | 70 | 13 083 | 13 083 | 13 083 | Начисление отпускных | Отпуск |

| 70 | 68.01 | 1 701 | 1 701 | Удержание НДФЛ | |||

| Выплата отпускных на банковскую карточку | |||||||

| 04 июня | — | — | 11 382 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 70 | 51 | 11 382 | 11 382 | Выплата отпускных | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||

| Уплата НДФЛ в бюджет | |||||||

| 02 июля | 68.01 | 51 | 1 701 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Бухучет: резерв не создается

Если резерв в бухучете не создается, то начисление и выплату отпускных отразите следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислены отпускные.

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Аналогичные проводки делайте и в том случае, если отпуск является переходящим (т. е. начинается в одном месяце, а заканчивается в другом). При этом распределять отпускные по месяцам бухгалтеру не придется.

Это объясняется следующим.

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.

Отпускные, начисленные в текущем месяце за следующий месяц, к расходам будущих периодов не относятся, поскольку такие затраты не обуславливают получение доходов в нескольких отчетных периодах (п. 19 ПБУ 10/99) и влияют на финансовый результат именно того периода, в котором они осуществлены. Следовательно, в бухучете отпускные не нужно распределять между месяцами, на которые пришелся отпуск, то есть их следует учитывать единовременно по факту начисления.

Пример отражения в бухучете начисления отпускных. Отпуск начинается в одном месяце, а заканчивается в другом. Организация является субъектом малого предпринимательства, резерв на оплату отпускных не создает

В июне 2015 года менеджеру ООО «Торговая » А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней: с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

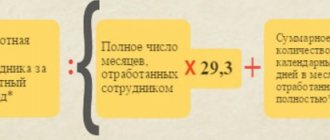

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме: 1024 руб./дн. × 28 дн. = 28 672 руб.

в том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне 2015 года:

Дебет 44 Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь и июль.

Варианты оформления начисления оплаты ежегодного отпуска

В программе предусмотрено два функционала расчета оплаты ежегодного отпуска:

- Автоматически, при котором используется документ Отпуск.

- Вручную, при котором используется документ Начисление зарплаты.

Функционал автоматического расчета отпуска возможен только в небольшой организации — численностью не более 60 человек.

В нашей статье будет подробно рассмотрен автоматический функционал расчета оплаты ежегодного отпуска. Для этого необходимо установить флажок Вести учет больничных, отпусков и исполнительных документов PDF в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Расчет зарплаты.

Отражение отпуска при начислении зарплаты

В разделе, где оформляется отпускное начисление, можно составить зарплатный документ. Для начала в шапке следует указать дату и название организации. Теперь необходимо нажать «Заполнить», чтобы программа автоматически рассчитала требуемые начисления. Таким образом, можно вести учет по всем сотрудникам указанной компании в соответствии с отработанным временем каждого.

Отображенная статистика имеет вид таблицы, в которой можно увидеть две колонки. В одной колонке отображаются значения по зарплате, а в другой по отпускным начислениям. Также предоставляется возможность составить расчетный лист. Его можно создать отдельно для каждого сотрудника, в котором будет учитываться оклад за отработанные и отпускные дни.

Если у вас возникли вопросы по расчету отпускных в 1С, то можете задать их прямо сейчас нашим специалистам. Позвоните по телефону в своем городе и закажите бесплатную консультацию.

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Нормативное регулирование

Основные правила предоставления отпуска

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114 ТК РФ, ст. 120 ТК РФ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков (абз. 8 ст. 122 ТК РФ).

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней (ст. 120 ТК РФ).

Оплата отпуска производится за 3 дня до его начала (ст. 136 ТК РФ). ГИТ проверяет, чтобы в момент выплаты отпускных до отпуска оставалось 3 полных дня (Решение Пермского краевого суда от 23.01.2018 N 21-46/2018).

Основные правила расчета отпуска

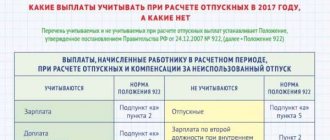

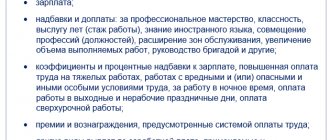

Размер оплаты ежегодного отпуска зависит от средней заработной платы (Постановление Правительства РФ от 24.12.2007 N 922).

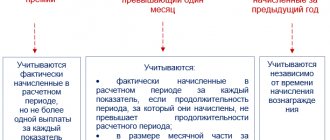

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Средний месячный заработок рассчитывается по формуле:

С 01.05.2018 МРОТ составляет 11 163 руб. (Федеральный закон от 07.03.2018 N 41-ФЗ).

Средний заработок подлежит корректировке в случаях:

- Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению (п. 16 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922): В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

Расходы на дополнительный отпуск

В общем случае длительность основного оплачиваемого отпуска составляет 28 дней. Правомерно ли учитывать в расходах по налогу на прибыль оплату дополнительных отпусков? Да, если право на дополнительное время отпуска закреплено законодательно.

Опасный момент

Работодатель вправе самостоятельно установить дополнительные отпуска, если они не предусмотрены законом (ст. 116 ТК РФ). При этом признать расходы при расчете налога на прибыль, если сверхлимитный отпуск предоставляется на основании коллективного договора, нельзя. Об этом прямо говорится в Налоговом кодексе.

Расходы на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, не учитываются при определении налоговой базы (п. 24 ст. 270 НК РФ).

Можно учесть только расходы на дополнительный отдых сотрудников, которым по закону положен удлиненный отпуск. При этом не будет лишним, если в заявлении на отпуск каждый из них сошлется на норму законодательства, дающую право на дополнительные дни отдыха. Прежде всего это статьи 116–118, 321, 335 Трудового кодекса. Кроме того, существует ряд федеральных законов, например от 19 февраля 1993 г. № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», и постановлений, например поста-новление Правительства РФ от 30 декабря 1998 г. № 1588 и др.

Начисление отпускных

Оплата отпуска отображается по Дт счета затрат на оплату труда и Кт «Расчеты с персоналом по оплате труда» (рабочий план счетов 1С).

Изучить подробнее Определение способов учета зарплаты (основных проводок)

Ежегодный отпуск облагается НДФЛ и страховыми взносами.

Начисление отпуска отражается документом Отпуск в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Отпуск.

Документом Отпуск осуществляется начисление отпускных и исчисление НДФЛ. Начисление страховых взносов происходит в документе Начисление зарплаты. Поэтому очень важно соблюдать последовательность ввода документов: сначала — документ Отпуск, потом —документ Начисление зарплаты.

В документе указывается:

- Сотрудник — сотрудник, которому предоставляется оплачиваемый отпуск.

- Отпуск с _ по — период отпуска.

При вводе периода отпуска автоматически рассчитывается сумма отпускных и НДФЛ.

- Начислено — начисленная сумма отпускных.

По ссылке Начислено в форме Расчет отпуска отображается количество отработанных дней и заработная плата за предыдущие 12 месяцев для расчета среднего заработка. При необходимости их можно отредактировать, при этом автоматически пересчитывается средний заработок и сумма начисленных отпускных.

Изучить подробнее когда средний заработок следует скорректировать

- НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Проводки по документу

Документ формирует проводки:

- Дт Кт —начисление оплаты ежегодного отпуска.

- Дт Кт 68.01 — исчисление НДФЛ из отпускных.

Изучить подробнее Настройка основного способа для отражения начисленной ЗП

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. приказа о предоставлении отпуска. В 1С используется Приказ о предоставлении отпуска (Т-6).

Бланк Приказа о предоставлении отпуска по форме Т-6 можно распечатать по кнопке Печать – Приказ о предоставлении отпуска (Т-6) документа Отпуск.

Расчет среднего заработка можно распечатать по кнопке Печать – Расчет среднего заработка.

Резерв на оплату отпусков

C 2011 года организации обязаны создавать резерв на оплату отпусков в бухучете, поскольку предстоящие расходы на выплату отпускных признаны оценочным обязательством (п. 8 ПБУ 8/2010, письмо Минфина России от 14 июня 2011 г. № 07-02-06/107). Соответственно, все отпускные (в т. ч. и по переходящему отпуску) списываются в бухучете за счет созданного резерва. Исключение предусмотрено лишь для субъектов малого предпринимательства при условии, что они не являются эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010). Такие предприятия вправе не создавать резерв на оплату отпусков и относить отпускные непосредственно на счета учета текущих затрат.

Выплата отпускных на банковскую карточку

Выплата отпускных осуществляется не менее, чем за 3 дня до даты начала отпуска (ст. 136 ТК РФ).

В нашей статье рассмотрим выплату отпускных по зарплатному проекту. Выплата отпускных на личную карточку оформляется аналогично. С нюансами можно ознакомиться на примере выплаты заработной платы через банк (банковские карточки).

Формирование ведомости на выплату отпускных

Формирование ведомости на выплату отпускных оформляется документом Ведомость в банк вид операции По зарплатному проекту в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — По зарплатному проекту.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. у отпуска есть документ начисления оплаты отпускных — документ Отпуск.

- Месяц — месяц начисления отпуска.

- Зарплатный проект — зарплатный проект, оформленный с банком.

По кнопке Заполнить формируется табличная часть с данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость, в нашем примере — начисленный отпуск.

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводок не формирует.

Документальное оформление

При перечислении заработной платы (отпускных) сотрудникам по зарплатному проекту необходимо вместе с платежным поручением предоставить в банк список работников с указанием их лицевых счетов и сумм выплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк.

Выплата отпускных

Фактическое перечисление оплаты отпуска оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк. PDF

Необходимо обратить внимание на заполнение полей:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма отпускных, перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

С 1 июня 2022 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в банк необходимо заполнить аналитику Вид дохода в справочнике Начисления.

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

Проводки по документу

Документ формирует проводку:

- Дт Кт — выплата отпускных.

Налоговый учет

В налоговом учете также возможны различные сценарии:

Организация применяет кассовый метод

В этом случае проблема переходящих отпусков отпадает, поскольку расходы учитываются четко в момент движения денежных средств, т.е. выплаты их работнику.

В нашем примере, если ООО «Ромашка» применяет кассовый метод, то всю сумму отпускных бухгалтер отразит в налоговой декларации по налогу на прибыль уже за полугодие 2022 года.

2. Организация применяет метод начисления, при этом:

2.1. Организация начисляет резервы на оплату отпусков в налоговом учете

В этом случае сумма отпускных не будет влиять на расчет налога на прибыль, поскольку при расчете налога на прибыль будут учитываться суммы начисленного резерва.

2.2. Организация не начисляет резервы на оплату отпусков в налоговом учете

Вот здесь возникает именно та разница, которая может стать «головной болью» для бухгалтера. В этом случае отпускные должны быть разделены и отнесены к тем периодам, за которые они начислены. (п. 7 ст. 255, п. 1 ст. 272 НК, письма Минфина № 03-03-РЗ/27643 от 09.06.14 , № 03-03-06/1/356 от 23.07.12). В нашем примере, в налоговой декларации по налогу на прибыль за полугодие 2022 г. бухгалтер должна отразить 10000 рублей, и только в декларации за 9 месяцев 2022 г. бухгалтер отразит всю сумму отпускных 28000 рублей.

При этом есть другая точка зрения, подтверждаемая судебной практикой, согласно которой все расходы можно учесть в период выплаты (ч. 9 ст. 136 ТК, п. 4 ст. 272 НК, постановления ФАС Западно-Сибирского округа от 07.11.2012 № А27-14271/2011, Московского округа от 24.06.2009 № КА-А40/4219-09, Поволжского округа от 14.11.2008 № А55-4199/2008, письмо ФНС от 06.03.2015 № 7-3-04/614).

Организация применяет УСН

3.1. УСН с объектом «доходы»

В этом случае, разумеется, никакая сумма отпускных не будет учтена при расчете налога, поскольку сам режим не предусматривает уменьшение налога на сумму каких-либо расходов.

3.2. УСН с объектом «доходы минус расходы»

В этом случае все отпускные пойдут в уменьшение единого налога в период выплаты. В нашем примере всю сумму отпускных бухгалтер отразит в Книге учета доходов и расходов уже в июне 2022 г.

Отражение в отчетности 6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Даты получения дохода зависят от вида дохода, для оплаты отпуска — это дата фактической выплаты отпускных сотруднику.

В 1С такой датой является дата документа фактического перечисления оплаты: именно она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ. В нашем примере это дата документа Списание с расчетного счета, указанная в поле Дата.

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 13 083, сумма начисленного дохода;

- стр. 040 — 1 701, сумма исчисленного налога.

- стр. 070 — 1 701, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 04.06.2018, дата фактического получения дохода;

- стр. 110 — 04.06.2018, дата удержания налога.

- стр. 120 — 02.07.2018, срок перечисления налога.

- стр. 130 — 13 083, сумма фактически полученного дохода.

- стр. 140 — 1 701, сумма удержанного налога.

Бухгалтерский учет

Правила бухгалтерского учета не требуют распределять затраты на оплату отпусков в зависимости от количества дней отпуска, приходящихся на тот или иной отчетный период (месяц, квартал, год). Решение по данному вопросу организация принимает самостоятельно с учетом требований нормативных правовых актов по бухучету (письмо Минфина России от 24 декабря 2004 г. № 03-03-01-04/1/190).

Расходы на отпуск являются оценочными обязательствами. Это обусловлено единовременным выполнением ряда условий, требование о соблюдении которых с целью признания обязательств оценочными установлено пунктом 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13 декабря 2010 г. № 167н; далее – ПБУ 8/2010).

Во-первых

, предоставлять сотрудникам ежегодные отпуска и оплачивать их работодателей обязывает Трудовой кодекс. Избежать исполнения этого требования организация не может.

Во-вторых

, на оплату отпуска сотрудников организация потратит средства, то есть произойдет уменьшение ее экономических выгод.

В-третьих

, установить величину отпускных выплат, конечно, можно, но необходимость нести эти расходы наступит в неопределенный срок и в неизвестной сумме.

Так как расходы на отпуск являются оценочным обязательством, в бухгалтерском учете их нужно отражать в виде резерва и далее за счет этого резерва в отчетном периоде списывать все отпускные расходы. Теперь это не резерв предстоящих расходов, как было ранее, а один из оценочных резервов, формируемых в соответствии с ПБУ 8/2010.

Подробнее о правилах формирования резерва можно почитать в электронном бераторе для ПК, который можно установить на компьютер, пройдя по ссылке www.berator.ru/pk

.

В бухгалтерском учете оценочный резерв на оплату отпусков создается для того, чтобы в достоверной форме учитывать обязательства работодателя перед работниками (п. 5, 8 ПБУ 8/2010).

Справочно

Отпускные облагаются также страховыми взносами (Федеральный закон № 212-ФЗ). Суммы начисленных страховых взносов учитывают на счете 69 «Расчеты по социальному страхованию и обеспечению».

Оценочные обязательства отражаются на счете учета резервов предстоящих расходов (п. 8 ПБУ 8/2010). Значит, резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов» на субсчете «Резерв на оплату отпусков».

Начисляется резерв по кредиту счета 96. Величина резерва может относиться на расходы по обычным видам деятельности, на прочие расходы или включаться в стоимость актива:

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44) КРЕДИТ 96, субсчет «Резерв на оплату отпусков»

– произведены отчисления в резерв на предстоящую оплату отпусков. Использование резерва (начисление отпускных при предоставлении отпуска, компенсации за неиспользованный отпуск) отражается записью по дебету счета 96:

ДЕБЕТ 96 КРЕДИТ 70

– начислены отпускные (компенсация за неиспользованный отпуск);

ДЕБЕТ 96 КРЕДИТ 69

– начислены страховые взносы на отпускные (компенсацию за неиспользованный отпуск).

Если организация не создает резерв предстоящих расходов на оплату отпусков в налоговом учете (ст. 324.1 НК РФ) или создает эти резервы в бухгалтерском и налоговом учете разными методами, то в момент начисления суммы оценочного обязательства необходимо отразить отложенный налоговый актив. Его величина определяется умножением суммы отчисления в бухгалтерский резерв (или отклонения бухгалтерского резерва от налогового) на ставку налога на прибыль – 20 процентов. Проводка будет такой:

ДЕБЕТ 09 КРЕДИТ 68

– отражен отложенный налоговый актив при начислении суммы резерва на оплату отпусков.

При предоставлении отпуска или начислении работнику компенсации за неиспользованный отпуск эти расходы в бухучете списываются за счет резерва и должны при-

знаваться в налоговом учете в расходах на оплату труда. Признанный ранее отложенный налоговый актив будет погашаться в части, которая приходится на расходы, признанные в налоговом учете. Проводка будет такой:

ДЕБЕТ 68 КРЕДИТ 09

– погашен отложенный налоговый актив при предоставлении отпуска работнику (начислении компенсации за неиспользованный отпуск).

Если в бухучете суммы начисленных отпускных превышают сумму начисленного резерва, сумма превышения сразу списывается на счета учета затрат (п. 21 ПБУ 8/ 2010). Дебетового сальдо на счете 96 быть не должно.

Сумму НДФЛ, удерживаемую из отпускных выплат, отразите проводкой:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по налогу на доходы физических лиц»

– удержан налог на доходы физических лиц из отпускных выплат работников.

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее последнего числа месяца, в котором произведена выплата отпускных (абз. 2 п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за — Июнь 2018, месяц начисления доходов (отпуска).

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт — уплата НДФЛ в бюджет за июнь.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отчет можно сформировать на дату выплаты отпуска. Но, чтобы проверить выполнение условия срока оплаты отпуска (не менее 3-х дней до начала отпуска), рекомендуется в конечной дате отчета указать дату за три дня до начала отпуска. В нашем примере отпуск начинается с 07 июня, следовательно, отчет необходимо сформировать за 04 июня.

Долг за предприятием в виде заработной платы на май составил 23 500 руб. PDF

Иного долга на 04 июня перед сотрудником Авдеевой Е.В. нет, следовательно, задолженность по выплате отпускных отсутствует.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата отпускных осуществлялась 04 июня, срок перечисления НДФЛ — 30 июня, т. е. последний день месяца, в котором была выплата отпускных. 30 июня — это суббота, а значит срок уплаты НДФЛ переносится на следующий рабочий день — 02 июля (конечная дата нашего отчета).

Отсутствие исходящего сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

- Настройки зарплаты в 1С

- Начисление заработной платы

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление и уплата НДФЛ с отпускных …

- Расчет и выплата отпускных (расчет) …

- Срок уплаты НДФЛ с доначисленных отпускных и пособий (ЗУП 3.1.5.212 / 3.1.6.37) …

- Определение даты выплаты отпускных (ЗУП 3.1.5.272 / 3.1.7.87) Согласно ст. 136 ТК РФ, оплата отпуска производится не позднее…

Отпускные при переходящем отпуске

Ситуация: как в бухучете отразить начисление отпускных за счет резерва при переходящем отпуске (начинается в одном месяце, а заканчивается в другом)?

Полную сумму начисленных отпускных нужно списать за счет сумм ранее созданного резерва. Тот факт, что отпуск является переходящим с одного месяца на другой, значения не имеет.

Резерв на оплату отпусков является оценочным обязательством (п. 5 ПБУ 8/2010). Оно отражается в бухучете на отчетную дату. Его величина представляет собой «виртуальную» задолженность организации, если бы ей пришлось одномоментно начислить и выплатить отпускные всем сотрудникам. Эта задолженность включает в себя как сами отпускные, так и сумму налогов и взносов, которые с них нужно заплатить в бюджет.

Данный порядок создания оценочного обязательства предусмотрен пунктом 15 ПБУ 8/2010.

В момент выплаты отпускных сотруднику часть оценочного обязательства будет погашена. По правилам трудового законодательства отпускные выплачиваются сотруднику не позднее трех дней до начала отпуска (ст. 136 ТК РФ). Следовательно, независимо от того, является отпуск переходящим с месяца на месяц либо нет, оценочное обязательство погашается полностью при выплате отпускных. А значит, и начисляя отпускные конкретному сотруднику, на их полную сумму нужно уменьшить созданный ранее резерв. Разбивать отпуск на части, чтобы списывать обязательство по частям, соответствующим количеству дней отпуска в каждом месяце, не нужно.

Это следует из положений пунктов 5 и 21 ПБУ 8/2010. Исключением является ситуация, когда сумма резерва оказалась недостаточной для списания за ее счет начисленных отпускных.

Пример отражения в бухучете начисления отпускных за счет созданного резерва на оплату отпусков. Отпуск начинается в одном месяце, а заканчивается в другом

В июне 2015 года менеджеру ООО «Торговая » А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней – с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Итоговая сумма отпускных равна: 1024 руб./дн. × 28 дн. = 28 672 руб.

В том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь–июль.