Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов (ПУД), но определил перечень обязательных реквизитов для них (ст. 9 402-ФЗ), каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами ПУД являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк универсального передаточного документа разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению письмом ФНС России от 21.10.2013 № ММВ-20-3/[email protected] Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

С учетом специфики первичных деловых бумаг видно, какие формы объединяет УПД — его используют вместо:

- товарной накладной;

- счета-фактуры;

- акта приемки-сдачи работ (услуг).

ВАЖНО!

Разработанный ФНС бланк является рекомендованным. Организация вправе разработать собственный и утвердить его в учетной политике. Важно соблюдать правила заполнения УПД в 2022 году и использовать все перечисленные выше обязательные реквизиты.

В некоторых российских регионах действуют особые требования к заполнению универсального передаточного акта, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2020 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Можно ли выставить УПД в иностранной валюте?

Вопрос о возможности отражения в УПД операций, выраженных в иностранной валюте может вызвать большие сомнения и привести компанию к полному отказу от использования данной формы. Бухгалтерским законодательством определено, что первичная учетная документация заполняется в российской валюте. На данный счет у Минфина сложилось стойкое мнение. В то же время налоговым законодательством установлено, что заполнение счета-фактуры в иностранной валюте является допустимым.

Учитывая оба этих факта, на практике было решено, что заполнение УПД в иностранной валюте допустимо. Но при этом следует дополнить форму информацией о стоимости сделки в рублях. Для этого можно дополнить таблицу необходимыми колонками.

Кто использует УПД

Универсальную первичку вправе применять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация (товаров, услуг, работ).

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень операций и сделок содержится в письме ФНС от 21.10.2013 № ММВ-20-3/[email protected] УПД содержит реквизиты счета-фактуры, применять его разрешено организациям и ИП на любых формах налогообложения.

ВАЖНО!

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД так же, как и счет-фактура, дает возможность зачета входящего НДС при уплате в бюджет.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

ВАЖНО!

С 01.07.2021, если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, он все равно должен выдать ему счет-фактуру или УПД с реквизитами проданного товара.

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1 Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4 Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5 Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7 Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8 Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А Номер строки таблицы. Можно не заполнять.

Б Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2 Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2022 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3 Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4 Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5 Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6 Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7 Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8 Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9 Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11 Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2022 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

Новые требования к УПД с 1 июля 2022 года

С 01.07.2021 Постановлением Правительства РФ от 02.04.2021 № 534 внесены поправки в Постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь форма УПД отличается от счета-фактуры строкой, которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ).

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2021 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

Если УПД за июль 2022 г. и последующие месяцы выступает в роли счета-фактуры (статус «1»), его необходимо дополнить стр. 5а «Документ об отгрузке № п/п». Специалисты ФНС в письме от 17.06.2021 № ЗГ-3-3/[email protected] напомнили, что форма УПД только рекомендованная и вносят изменения в неё сами налогоплательщики. Но, для использования одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС, в него включают обязательные реквизиты.

В новой строке указывают:

- номер и дату первичного документа (товарной накладной или акта);

- к каким строкам относится этот документ (теперь в таблице счета-фактуры строки с разными товарами/услугами нумеруют, введена графа 1 с порядковым номером).

Если в табличной части УПД несколько строк, в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2021 в УПД стр. 5а заполняется так:

№ п/п 1-10 N 1 от 01.07.2021

ВАЖНО!

Организации, которые с 01.07.2021 совершают операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами, которые содержатся в счете-фактуре, оформляемом при совершении операций с товарами, подлежащими прослеживаемости.

В документах со статусом «2» новая строка не нужна. При получении аванса использовать универсальный передаточный документ нельзя, только счет-фактуру.

заменяет и счет-фактуру, и первичный документ

Как начать работать с УПД?

Начать использовать УПД вы можете в любое время в течение года. Использование УПД не окажет влияния на сопоставимость финансовых показателей и на методы учета, поэтому нет необходимости дожидаться начала очередного налогового периода (квартала или года) (ст. 313 НК РФ, ч. 7 ст. 8 Закона о бухучете).

Если в вашей учетной политике среди перечня используемых форм первичных документов раннее не был поименован УПД, вам следует дополнить учетную политику. Для этого необходимо издать соответствующий приказ. Дополнение — это не изменение учетной политики, поэтому дополнить вы можете в любой момент.

Если рекомендованная форма вам не подходит, разработайте по аналогии с ней свою форму УПД. В части реквизитов счета-фактуры ваш УПД должен соответствовать действующей форме счета-фактуры. Состав и последовательность реквизитов самого счета-фактуры не меняйте. Например, не следует добавлять новые колонки между графами 1 — 11, изменять наименование граф и строк, удалять реквизиты счета-фактуры.

Во избежание проблем с правильностью составления первичной документации рекомендуем разъяснить ответственным сотрудникам порядок заполнения УПД:

- кто составляет документ и в скольких экземплярах;

- в какой очередности и какие поля документа заполняются;

- в какой срок;

- что должны заполнять представители покупателя.

Предупреждать контрагентов об использовании УПД необязательно (исключение – случаи, когда в договоре прямо прописан перечень используемых первичных документов). Как правило, покупатели не возражают против УПД. Если документ оформлен правильно, налоговых рисков для них нет. Но у покупателей могут возникнуть вопросы при заполнении вашей формы УПД или иные сложности. Рекомендуем урегулировать все вопросы заблаговременно — до того, как вы начнете оформлять отгрузку товаров (сдачу работ, услуг).

Оговорку о применении УПД вы можете включить в Договор поставки. Рекомендуем в этом случае указать, как будет использоваться УПД: как счет-фактура и первичный документ или только как первичный документ.

Действующее законодательство РФ не обязывает проставлять на УПД печать организации. Печать вы можете поставить по своему желанию. Если вы поставите печать, в которой указано ваше полное наименование, то строки [14] и [19] УПД можно не заполнять. Отсутствие печати при наличии всех обязательных реквизитов в УПД не является нарушением, а также не влечет отказа в вычете для покупателя по УПД со статусом.

Электронные УПД можно выставлять, если стороны согласны на их электронный обмен и имеют для этого совместимые технические средства. УПД со статусом «1» является одновременно и первичным документом, и счетом-фактурой. А электронный счет-фактуру можно выставлять только по взаимному согласию сторон при наличии у них технических средств (п. 1 ст. 169 НК РФ). УПД со статусом «2» является первичным учетным документом. Обмен первичными электронными документами законодательно не регламентирован. Поскольку покупатель может не иметь технической возможности обработать документы продавца, мы рекомендуем согласовать с контрагентом порядок электронного документооборота независимо от статуса УПД. Согласие на выставление электронного УПД можно оформить по аналогии с согласием на выставление электронных счетов-фактур: оговоркой в договоре, отдельным соглашением, путем обмена письмами или иным удобным для вас способом. Электронный УПД нужно составить по Формату, утвержденному Приказом ФНС России от 19.12.2018 N ММВ-7-15/[email protected]

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

| № Строки, графы | Реквизит УПД | Возможные значения, рекомендации и пояснения |

| строки (1) – (7) графы 1–11 | — | Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137. В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для универсального передаточного документа со статусом «2» допустимо заполнение стр. (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. В стандартном УПД заполнение колонки 12 не предусмотрено, но при необходимости ее добавляют исходя из специфики сделки. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| строка [10] | Товар (груз) передал/ услуги, результаты работ, права сдал | В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

| Строка [13] | Ответственный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. [10]), то при наличии подписи в строке [10] в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, [13а] для указания должности, ФИО и подписи второго ответственного. |

| Строка [15] | Товар (груз) получил/ услуги, результаты работ, права принял | Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

| Строка [18] | Ответственный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, [18а] для указания должности, ФИО и подписи второго ответственного лица. |

| М.П. | Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

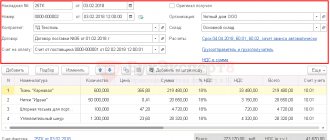

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Как исправить ошибки в УПД?

В ходе деятельности неизбежно возникают ситуации, когда в первичной документации допускаются ошибки. Порядок корректировки УПД не стандартный и зависит от многих факторов, так как это не типичный первичный документ.

| Статус | Место ошибки | Характер ошибки | Порядок исправления | Особенности исправления |

| 1 | В части СФ и первичного документ | Препятствует идентификации | В обязательном порядке создается новый документ со статусом «1» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Подписывается уполномоченными лицами. |

| Не препятствует идентификации | По необходимости создается новый документ со статусом «2» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Не подписывается повторно. | ||

| Только в части первичного документа | — | Допустим предыдущий вариант либо путем прямой правки | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. | |

| 2 | Только в части первичного документа | — | Только путем прямой правки документа | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. |

Обратите внимание, что характер ошибки, допущенной в документе, определяется с точки зрения налоговой проверки. Так, идентификации препятствуют ошибки, искажающие информацию о сторонах, содержании или стоимости сделки, о налоговой ставке или сумме налога.

Примеры заполненных форм

При выполнении работ и оказании услуг

ВАЖНО!

Добавлена строка 5а «Документ об отгрузке».

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

ВАЖНО!

Строка 5а в таком документе не добавляется.

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Нужно ли ставить печать на УПД

В 14 строке акта указывают информацию о хозяйствующем субъекте, что принял участие в составлении документации со стороны продавца или исполнителя договора. Это может быть лицо, ведущее бухгалтерский учет с этой стороны соглашения, комиссионер, агент, если он исполняет свои обязанности по соответствующим договорам.

В 19 строке указывают данные о хозяйствующем субъекте, выступающем со стороны покупателя или заказчика, в том числе данные о том, кто осуществляет для него бухгалтерский учет.

Ответ на вопрос о том, нужно ли ставить печать на УПД, таков: нет, для данного документа учета это не обязательно. По требованиям законодательства момент, когда УПД вступил в силу, не определяется наличием на нем печати. Правильно заполненная форма действует и без неё. Печать необязательна для счета-фактуры или документа первичного учета. И её отсутствие не воспрепятствует ни вычету НДС, ни подтверждению расходов для целей налога на прибыль.

Тем не менее, присутствие печати с полным наименованием экономического субъекта освобождает от необходимости заполнять строки 14 и 19 УПД.