В какой валюте резиденты могут осуществлять расчеты

Обратимся к ст. 140 Гражданского кодекса РФ (далее — ГК РФ). По установленному в ней общему правилу все платежи и расчеты в России можно осуществлять 2 способами:

- наличным, при котором единственные допустимые платежные средства — монета и банкнота Банка России (ст. 29 закона «О ЦБ РФ» от 10.07.2002 № 86-ФЗ, далее — закон № 86-ФЗ);

- безналичным.

В обоих случаях законодатель назначил рубль в качестве основного законного платежного средства. В рублях же выражаются все денежные обязательства (ч. 1 ст. 317 ГК РФ).

Допустимо установить сумму платежа в иностранной валюте (ИВ), если по факту расчет будет в рублях. Перевод в рубли по умолчанию происходит исходя из официального курса валюты, действующего на день платежа (в договоре можно согласовать иной порядок).

Кроме того, в весьма узких рамках, установленных законодательством, допустимо осуществление расчетов по обязательствам на территории РФ с использованием ИВ, а также платежных документов в ИВ.

Что такое валютная оговорка и как ее согласовать в договоре, читайте в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Вводная информация

В гражданском законодательстве есть норма, согласно которой использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории РФ допускается в случаях, в порядке и на условиях, определенных законом (п. 3 ст. 317 ГК РФ). То есть использование иностранной валюты, в принципе, допускается. Но только в случаях, которые прямо оговорены в законодательстве. Поэтому для различного рода правоотношений нужно анализировать разные нормы законодательства. Рассмотрим конкретные примеры.

Общий порядок производства безналичных валютных расчетов

Указанный порядок определен в ст. 14 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ (далее — закон № 173-ФЗ).

Важно! Расчеты на своих банковских счетах резиденты имеют право производить в любой иностранной валюте. Не имеет значения, в какой валюте был открыт банковский счет, — при возникновении необходимости будет проведена конверсионная операция по курсу соответствующего банка.

Для физических лиц порядок проведения безналичных расчетов в ИВ схож с порядком для юрлиц.

Ряд подзаконных актов устанавливает особенности:

- покупки иностранной валюты юрлицами и предпринимателями (инструкция Банка России от 16.08.2017 № 181-И);

- оплаты валютой уставного капитала кредитной организации (п. 4.3 инструкции Банка России от 02.04.2010 № 135-И).

Порядок безналичных расчетов в иностранной валюте между резидентами

Открывать валютные счета в уполномоченных банках РФ резиденты могут без каких-либо ограничений. Однако валютные операции между резидентами п. 1 ст. 9 закона № 173-ФЗ запрещает.

Но ряд послаблений, касающихся безналичных расчетов между ними, все же есть. Это операции:

- по переводам ИВ и валюты РФ между счетами резидентов в банках, расположенных на территории РФ и за ее пределами (подп. «ж» и «з» п. 9 ч. 1 ст. 1 закона № 173-ФЗ);

- обязательным платежам в бюджеты и связанным с их исполнением расчетам и переводам;

- расчетам и переводам валюты иностранного государства для целей осуществления деятельности диппредставительств, консульств и иных официальных представительств РФ, а также связанных с содержанием их сотрудников;

- безналичным переводам между физлицами-резидентами со счетов банков за пределами РФ в российские уполномоченные банки;

- безналичным переводам между физлицами-резидентами, являющимися одновременно супругами либо близкими родственниками, со счетов банков на территории РФ в банки за ее границами;

- расчетам, которые связаны с получением коммерческого либо банковского кредита от уполномоченного банка.

Порядок наличных расчетов в национальных и иностранных валютах в РФ

В отношении физлиц действуют особые правила: они вправе производить перечисленные в п. 3 ст. 14 закона № 173-ФЗ валютные операции наличными (например, дарение валюты супругу или ее передачу по завещанию, покупку монет для коллекции нумизматами и др.).

Обратите внимание! Правила, по которым на территории РФ производятся наличные расчеты как в национальной, так и в ИВ, установлены указанием Банка России «Об осуществлении наличных расчетов» от 09.12.2019 № 5348-У (далее — указание № 3073-У). Они распространяются на физических лиц и ряд исключительных случаев, когда наличные в валюте вправе расходовать юрлицо или предприниматель (п. 1 указания № 5348-У).

П. 1 указания № 5348-У позволяет осуществлять наличные расчеты в национальной и иностранной валюте между участниками расчетов и физлицами в любых суммах. Но уже в следующем, п. 4 пределы все же устанавливаются. Они распространяют свое действие на наличные расчеты в вышеназванных валютах, производимые юрлицами и ИП, а выражаются в ограничении размера суммы — не более 100 000 руб. (для инвалюты — эквивалентная данной сумма по курсу ЦРБ на дату проведения наличных расчетов). Это так называемый предельный размер наличных расчетов.

Он действует:

- для таких расчетов, которые производятся в рамках 1 договора;

- исполнения гражданско-правовых обязательств, предусмотренных договором, который был заключен между участниками наличных расчетов, и вытекающих из него;

- выдачи кредитной организацией наличных денежных средств, когда такая выдача производится по требованию о возврате остатка денежных средств, перечисленных на специальный счет в Банке России.

Договор в валюте: налоговые последствия

УСН и кассовый метод

Предположим, что организация на УСН заключила договор на поставку товара с другой организацией. В договоре стоимость оговорили в долларах, а оплату в рублях.

При «упрощенке» датой получения доходов признается день поступления денежных средств (п. 1 ст. 346.17 НК РФ). То есть получается, что прописанная в договоре цена в долларах значения не имеет. Налог нужно будет рассчитать исходя из поступившей рублевой суммы.

Аналогичная ситуация и с налогом на прибыль при применении кассового метода — доход тоже определяется на дату поступления денежных средств (п. 2 ст. 273 НК РФ). Аналогичным образом признаются и доходы при ЕСХН (п. 5 ст. 346.5 НК РФ). То есть разницы курсов валют, по сути, не учитываются.

Курсовые разницы для налога на прибыль

До 2015 года при расчете налога на прибыль могли возникать суммовые разницы. Это случалось, когда курс иностранной валюты был разным на дату признания доходов (расходов) и на дату фактического получения денежных средств. В зависимости от колебания курса поступления или затраты следовало отражать во внереализационных доходах или расходах (п. 11.1 ч. 2 ст. 250, пп. 5.1 п. 1 ст. 265 НК РФ).

Однако с 1 января 2015 года понятие «суммовые разницы» в налоговом учете не применяется. Разницы, которые возникают при расчетах по договорам в валюте или у. е., надо учитывать как курсовые. Подробнее см. «С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу».

Заметим, что курсовые разницы возникают при дооценке и уценке обязательств и требований, выраженных валюте (если курс валюты меняется). Так, с 2015 года выраженная в иностранной валюте стоимость требований (обязательств) пересчитывается в рубли по официальному курсу, установленному Банком России, или по иному курсу, определенному законом или соглашением сторон, на дату прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, какая дата наступила раньше (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Вычеты НДС и счета-фактуры

Если приобретенные товары предназначены для использования в облагаемых НДС операциях, то покупатель при наличии счета-фактуры вправе принять сумму «входного» НДС к вычету после принятия товаров на учет (п. 2 ст. 171, абз. 1 п. 1 ст. 172 НК РФ). Однако суммы НДС, которые приняты к вычету, не корректируются, если установленная в иностранной валюте стоимость товаров оплачена в рублях (абз. 5 п. 1 ст. 172 НК РФ).

Положительные или отрицательные разницы в сумме НДС, возникающие у покупателя при оплате, следует учитывать в составе внереализационных доходов или расходов на основании статьи 250 или статьи 265 НК РФ (абз. 5 п. 1 ст. 172 НК РФ).

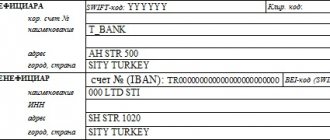

Особо следует сказать об оформлении счетов-фактур. Дело в том, что наименование валюты является обязательным реквизитом счета-фактуры (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ). Наименование валюты и ее цифровой код указываются в строке 7 счета-фактуры. Например, при выставлении счета-фактуры в рублях строку 7 счета-фактуры нужно заполнить так: «российский рубль, 643».

Счет-фактуру можно составить в иностранной валюте, лишь в случае, если товары (работы, услуги) оплачиваются в этой же валюте (п. 7 ст. 169 НК РФ). Так, если счет-фактура оформляется в евро или долларах, то в данной строке следует указать: «евро, 978» или «доллар США, 840». А вот выставление счета-фактуры в у. е. в принципе не предусмотрено.

В связи с этим, если договор составлен в валюте или условных единицах, а расчеты производятся в рублях, то счет-фактуру следует выставлять в валюте РФ (поскольку налоговая база исчисляется именно в рублях, п. 4 ст. 153 НК РФ).

Первичные документы

Обратите внимание: денежное измерение объектов бухгалтерского учета производится в валюте РФ (ч. 2 ст. 12 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Если же в первичных документах отразить, например, зарплату в валюте, то не исключены проблемы с признанием расходов на оплату труда при расчете налога на прибыль. Для признания таких расходов, напомним, затраты должны быть документально подтверждены (ст. 255 НК РФ). Не исключено, что заполненные «в валюте» первичные документы проверяющие сочтут несоответствующими законодательству РФ. Отсюда могут последовать и проблемы с принятием НДС к вычету.

Осуществление расчетов в иностранной валюте за рубежом

Порядок расчетов через счета, открытые за пределами РФ, оговорен законодателем в ст. 12 закона № 173-ФЗ.

По общему правилу п. 6 ст. 12 без всяких ограничений могут осуществляться расчеты между резидентами (юр- и физлицами) со средствами, зачисленными на их счета в банках за пределами РФ. Но ряд исключений все же есть. Их полный перечень приведен в п. 1 ст. 9 закона № 173-ФЗ.

Одновременно законодатель предусмотрел и ряд изъятий из установленного запрета. Что касается валютных операций между резидентами за пределами РФ, эти исключения перечислены в п. 6.1 ст. 12 закона № 173-ФЗ.

Обо всех действиях с ИВ по счету в банке за пределами РФ (открытии, закрытии, изменении реквизитов) резидент в срок не позднее месяца обязан уведомить территориальный налоговый орган (по месту собственного учета).

Расчеты резидентов с нерезидентами в иностранной валюте: особенности и нюансы процедуры

Ст. 6 закона № 173-ФЗ позволяет осуществлять валютные операции между резидентами и нерезидентами. Однако не без некоторых оговорок. Они перечислены в ст. 11 указанного закона, а именно:

- Производить процедуру купли-продажи ИВ и чеков (в т. ч. дорожных) с указанной в них номинальной стоимостью, выраженной в иностранной валюте, могут только специально уполномоченные на это банки.

- При купле-продаже иностранной валюты в наличном выражении, а также чеков с номиналом в ИВ орган валютного регулирования (ЦБ РФ) предъявляет особые требования к кредитным организациям по оформлению документов (например, см. ст. 20 закона № 173-ФЗ).

Кроме того, об отдельных правилах, по которым производятся наличные расчеты в валюте РФ и иностранной валюте между резидентами-юрлицами и нерезидентами, ведется речь в ч. 2 ст. 14 закона № 173-ФЗ.

Перевод зарплаты в валюту

Сразу же обратим внимание на два важных положения трудового законодательства: 1. Условия оплаты труда (в том числе размер тарифной ставки или должностного оклада, доплаты, надбавки и поощрительные выплаты) обязательно должны включаться в трудовой договор (ч. 1 ст. 57 ТК РФ); 2. Выплата заработной платы производится в денежной форме в валюте РФ, то есть в рублях (ст. 131 ТК РФ).

При этом запрета на установление заплаты в валюте (например, в долларах или евро), нет. Получается, что можно выплачивать зарплату в рублях, например, по курсу доллара на день выплаты.

Риски

Если говорить о рисках, то стоит упомянуть ещё одно требование ТК РФ: «работодатель обязан обеспечивать работникам равную оплату за труд равной ценности» (абз. 6 ч. 2 ст. 22 ТК РФ). Казалось бы, как это связано с валютой? Однако представьте, что у одного работника зарплата в евро, а у другого в рублях. При одинаковом функционале по итогам месяца они, по идее, должны получить одинаковую сумму. Но при изменении валютного курса может получиться, что рублевые заработки будут существенно различаться.

Кстати, официальные органы тоже считают, что установление зарплаты не в рублях не соответствует трудовому законодательству и ущемляет права работников (письмо Роструда от 11.03.09 № 1145-ТЗ). Обоснование такое: изменение курса рубля по отношению к иностранной валюте может привести к ухудшению условий оплаты труда работника (к примеру, если курс валюты понизится, и зарплата в рублях станет меньше).

В связи с этим устанавливать зарплату в иностранной валюте опасно. Нельзя полностью исключать привлечение работодателя к административной ответственности по ст. 5.27 КоАП РФ (которая предусматривает штрафы или приостановление деятельности).

Принцип репатриации

Важно! Режим специальных условий действует при производстве расчетов резидентами в ИВ в рамках внешнеторговой деятельности (ст. 19 закона № 173-ФЗ). Это так называемый принцип репатриации, который накладывает на резидентов определенные обязанности (чч. 1 и 1.1 указанной статьи):

- обеспечение получения на свои счета причитающейся в соответствии с условиями договоров и контрактов валюты (национальной и иностранной);

- репатриация в РФ денежных средств, уплаченных нерезидентами за товары, работы, услуги и информацию, которые так и не были ввезены в Российскую Федерацию, исполнены, переданы (за неисполнение указанного условия даже предусматривается ответственность по ст. 193 УК РФ);

- получение на свои счета от нерезидентов валюты, причитающейся по договорам займа.

Ценники в у. е. или валюте

Предположим, что продавец решил указывать цены в валюте или условных единицах. Однако информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях. Это требование абзаца 4 п. 2 ст. 10 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей».

При этом к вопросу об указании цены в валюте или у. e. есть разные подходы. С одной стороны, Роспотребнадзор (Информация от 17.12.2014) не исключает возможности установления цены договора в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (у. е.).

С другой стороны, в судебной практике есть прецеденты, когда указание цены в валюте или у. е. признавалось противоречащим требованиям законодательстве о защите прав потребителей (см., например, постановление ФАС Уральского округа от 13.03.07 № Ф09-1474/07-С1). А за это возможна административная ответственность на основании статьи 14.8 КоАП РФ. В связи с этим устанавливать цены валюте или условных единицах довольно рискованно.