План счетов для бюджетников: особенности законодательного регулирования

С 2011 года бюджетные структуры, которые учреждены государством или муниципалитетами, делятся на 3 разновидности:

- автономные;

- бюджетные;

- казенные.

Законодатель в целях оптимизации регулирования бухучета в отмеченных структурах разработал специальные НПА. Главный из них — приказ Минфина России от 01.12.2010 № 157н, утвердивший, в частности, Единый план по счетам бухучета.

Юрисдикция приказа Минфина России № 157н распространяется на все разновидности учреждений, функционирующие в рамках бюджетной системы РФ. Однако с целью повышения эффективности регулирования учета в различных разновидностях соответствующих структур законодателем были изданы дополнительные НПА:

- приказ Минфина от 06.12.2010 № 162н, который регулирует учет финансовых и хозяйственных операций в учреждениях, классифицируемых как казенные, а также в фондах — ПФР, ФСС, ФФОМС и органах власти (ниже мы рассмотрим пределы юрисдикции данного НПА подробнее);

- приказ Минфина от 16.12.2010 № 174н, в котором утверждены нормы, регулирующие учет финансовых операций в бюджетных учреждениях;

- приказ Минфина от 23.12.2010 № 183н, положения которого регулируют бухучет в учреждениях, классифицируемых как автономные.

Исследуя особенности законодательного регулирования бухучета в бюджетных структурах РФ, следует уделить большое внимание понятийному аппарату законодателя.

Какие учреждения ведут план счетов бюджетного учета?

Дело в том, что термин «план счетов бюджетного учета», исходя из норм п. 21 приказа № 157н, применим только к тем структурам, в отношении которых действует исключительно юрисдикция приказа № 162н, то есть к структурам, классифицируемым как казенные, а так же, как мы отметили выше, к органам власти, внебюджетным фондам.

В свою очередь в отношении учета в организациях, относящихся к категории автономных либо бюджетных, правомерно использовать другой термин — «план счетов бухгалтерского учета». И это вполне логично, поскольку данные учреждения обладают большим объемом полномочий в части извлечения доходов от предпринимательской деятельности (п. 2, п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 ФЗ от 12.01.1996 № 7, касающегося деятельности НКО).

Можно отметить, что ведение хозяйственного учета теми органами, которые осуществляют кассовое сопровождение деятельности автономных либо бюджетных организаций, регулируется приказом № 162н. И это тоже вполне логично, поскольку соответствующие госструктуры, в частности Федеральное казначейство, не занимаются предпринимательской деятельностью, и для них нет необходимости вести бухучет.

Приказ № 162н — главный НПА для бюджетного учета

В связи с вышеизложенным полезно будет изучить пределы юрисдикции приказа Минфина России от 06.12.2010 № 162н. Он устанавливает нормы, регулирующие ведение бюджетного учета:

- учреждениями, относящимися к казенным;

- властными структурами — государственными, муниципальными;

- ПФР, ФСС, ФФОМС, внебюджетными фондами, относящимися к территориальным;

- юрлицами, которые подотчетны государству в части расходования бюджетных средств;

- структурами, в компетенции которых кассовое сопровождение бюджетных транзакций;

- органами Федерального казначейства, муниципальных образований, финансовых структур на уровне субъектов РФ, которые сопровождают ведение хозяйственных счетов бюджетных, а также автономных структур.

Все отмеченные типы структур должны, таким образом, вести бюджетный учет.

Об основных принципах организации бухучета в бюджетных учреждениях читайте в материале «Правила ведения бухучета в бюджетных организациях».

Планируемые изменения в Инструкцию № 162н

Прежде всего хотим обратить внимание на планируемые изменения в Приложение № 1 к Приказу Минфина России от 06.12.2010 № 162н — План счетов бюджетного учета. В Приложении № 1 отражены номера счетов бюджетного учета с указанием 24-26 разрядов номеров счетов. Планируемые изменения призваны конкретизировать информацию, указываемую в 24-26 разрядах, в соответствии с положениями Порядка № 209н*(3). То есть «узаконенные» номера счетов позволят реже обращаться к Порядку № 209н в части определения кода КОСГУ, отражаемого в 24-26 разрядах номеров счетов бюджетного учета. Это значительно снизит трудозатраты при выборе кодов КОСГУ, указываемых в 24-26 разрядах номеров счетов, когда речь идет о статьях 560, 660, 730 и 830 КОСГУ.

Еще по теме: Инвентаризация при смене материально-ответственных лиц в учреждениях госсектора

Кроме того, такие уточнения информации, указываемой в 24-26 разрядах номеров счетов, позволяют разрешить некоторые спорные ситуации. Например, теперь можно четко ответить на вопрос: что указывать в 24-26 разрядах номера счета 304 03 «Расчеты по удержаниям из выплат по оплате труда». Это код 737/837. К примеру, в Приложении № 1 планируется отразить следующие номера счетов:

- 0 205 61 560/660 «Увеличение/уменьшение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации» уточняется на 0 205 61 561/661 «Увеличение/уменьшение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации»;

- 0 206 11 560/660 «Увеличение/уменьшение дебиторской задолженности по заработной плате» уточняется на 0 206 11 567/667 «Увеличение/уменьшение дебиторской задолженности по заработной плате»;

- 0 210 82 000 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному» уточняется на 0 210 82 181 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному»;

- 0 304 03 730/830 «Увеличение/уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» уточняется на 0 304 03 737/837 «Увеличение/уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда».

В Инструкцию № 162н планируется внести уточнение номера счета для оприходования неучтенных объектов, выявленных при инвентаризации — 0 401 10 199 «Доходы от прочих безвозмездных неденежных поступлений».

Также в Инструкции № 162н при отражении начисления сумм доходов, требующих уточнения органами казначейства, администраторами невыясненных поступлений в настоящее время используется счет 0 210 02 189 «Расчеты с финансовым органом по поступившим в бюджет прочим доходам». При этом планируется его изменение на счет 0 210 02 181 «Расчеты с финансовым органом по поступившим в бюджет невыясненным поступлениям».

Учет в бюджетных учреждениях на основе плана счетов

Итак, мы ознакомились с основными НПА, регулирующими составление плана бюджетного учета в 2022 году. Теперь рассмотрим актуальные положения законодательства в части формирования и структурирования счетов, используемых в бухучете.

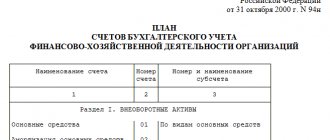

В соответствии с нормами п. 21 приказа № 157н российские бюджетные организации, используя Единый план счетов либо специальный план учета, обязаны формировать внутренние планы счетов хозяйственного учета, именуемые рабочими.

В обеих разновидностях плана счетов — в документе, утвержденном в приказе № 162н или в рабочем плане, который формируется в учреждении, используются номера счетов, в структуре которых присутствуют 26 цифр.

Рассмотрим их основные особенности, которые можно представить в виде таблицы:

| Разряды | Особенности кодов |

| 1–17 | В цифрах 1–17 фиксируется аналитический код, коррелирующий с кодом классификации бюджетных расходов, доходов учреждения или же иных ресурсов финансирования |

| 18 | В цифре 18 фиксируется код, отражающий тип денежного обеспечения |

| 19–23 | В 19–23 цифрах хозяйственного счета, используемого в плане, фиксируется синтетический код, присутствующий в Едином плане |

| 24–26 | Казенные учреждения должны фиксировать в 24–26 цифрах кода операций по КОСГУ |

реального рабочего плана счетов бюджетного учета, составленного одним из российских муниципалитетов, вы можете на нашем сайте:

Изучим теперь алгоритм составления счета, который может быть включен в рабочий план, более подробно.

Инструкция 174н с изменениями на 2022 год – изменения в плане счетов (счет 0 114 00 000)

Рассмотрим, какие группы счетов и счета аналитического учета применяются для формирования в денежном выражении сведений о начисленном убытке от обесценения ОС, НМА, непроизведенных активов и хозяйственных операций, отражающих изменения убытка от обесценения, в соответствии с объектами учета и содержанием хозяйственной операции:

| Группа счетов | Счета аналитического учета |

| 0 114 10 000 «Обесценение недвижимого имущества учреждения» | 0 114 11 000 «Обесценение жилых помещений – недвижимого имущества учреждения» 0 114 12 000 «Обесценение нежилых помещений (зданий и сооружений) – недвижимого имущества учреждений» 0 114 13 000 «Обесценение инвестиционной недвижимости – недвижимого имущества учреждений» 0 114 15 000 «Обесценение транспортных средств – недвижимого имущества учреждений» |

| 0 114 20 000 «Обесценение особо ценного движимого имущества учреждения» | 0 114 22 000 «Обесценение нежилых помещений (зданий и сооружений) – особо ценного движимого имущества учреждений» 0 114 24 000 «Обесценение машин и оборудования – особо ценного движимого имущества учреждений» 0 114 25 000 «Обесценение транспортных средств – особо ценного движимого имущества учреждений» 0 114 26 000 «Обесценение инвентаря производственного и хозяйственного – особо ценного движимого имущества учреждений» 0 114 27 000 «Обесценение биологических ресурсов – особо ценного движимого имущества учреждений» 0 114 28 000 «Обесценение прочих основных средств – особо ценного движимого имущества учреждений» 0 114 29 000 «Обесценение НМА – особо ценного имущества учреждений» |

| 0 114 30 000 «Обесценение иного движимого имущества учреждения» | 0 114 32 000 «Обесценение нежилых помещений (зданий и сооружений) – иного движимого имущества учреждений» 0 114 33 000 «Обесценение инвестиционной недвижимости – иного движимого имущества учреждений» 0 114 34 000 «Обесценение машин и оборудования – иного движимого имущества учреждений» 0 114 35 000 «Обесценение транспортных средств – иного движимого имущества учреждений» 0 114 36 000 «Обесценение инвентаря производственного и хозяйственного – иного движимого имущества учреждений» 0 114 37 000 «Обесценение биологических ресурсов – иного движимого имущества учреждений» 0 114 38 000 «Обесценение прочих основных средств – иного движимого имущества учреждений» 0 114 39 000 «Обесценение НМА – иного движимого имущества учреждений» |

| 0 114 60 000 «Обесценение непроизводственных активов» | 0 114 61 000 «Обесценение земли – непроизводственных активов» 0 114 62 000 «Обесценение ресурсов недр – непроизводственных активов» 0 114 63 000 «Обесценение прочих непроизводственных активов – непроизводственных активов» |

По перечисленным счетам операции будут отражаться следующими записями:

| Операция | ДЕБЕТ | КРЕДИТ |

| Начисление убытков от обесценения ОС, НМА и непроизводственных активов | 0 401 20 274 «Убытки от обесценения активов» | Счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» |

| Принятие к учету сумм убытков от обесценения нефинансовых активов при получении объектов ОС, НМА, непроизводственных активов | При передаче между головным учреждением, обособленными подразделениями (филиалами): ДЕБЕТ счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты» | КРЕДИТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» |

| При безвозмездном получении: ДЕБЕТ счета 0 401 10 189 «Иные доходы» | КРЕДИТ счетов аналитического учета 0 114 00 000 «Обесценение нефинансовых активов» | |

| При внутреннем перемещении объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества: ДЕБЕТ счета 0 401 10 172 «Доходы от операций с активами» | КРЕДИТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» (с одновременным отражением по ДЕБЕТУ соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» и КРЕДИТУ счета 0 401 10 172 «Доходы от операций с активами»). | |

| Списание сумм накопленных убытков от обесценения нефинансовых активов по вызываемым объектам ОС, НМА, непроизводственных активов | При передаче объектов ОС, НМА, непроизводственных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами), отражаемой на основании первичных документов, оформленных передающей и принимающей сторонами, и извещения по форме 0504805: ДЕБЕТ счетов аналитического учета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счетов аналитического учета 0 304 04 000 «Внутриведомственные расчеты» |

| При передаче объектов учета органу власти, государственному (муниципальному) учреждению, отражаемой на основании первичных документов, оформленных передающей и принимающей сторонами, и извещения по форме 0504805: ДЕБЕТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» | |

| При передаче объекта ОС по факту их продажи на основании решения постоянно действующей комиссии по поступлению и выбытию активов, по безвозмездной передаче объектов ОС, НМА, принятого в соответствии с законами РФ (в отношении организаций, кроме международных финансовых организаций, наднациональных организаций и правительств иностранных государств, физических лиц), в т.ч. при создании бюджетным учреждением иных организаций, а также выбытии объектов ОС, НМА согласно принятому решению об их списании, при передаче объектов ОС в неоперационную (финансовую аренду): ДЕБЕТ счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов» | КРЕДИТ счетов аналитического учета счета 0 101 00 000 «Основные средства», счета 0 102 00 000 «Нематериальные активы» |

Алгоритм формирования счета в 2022 году

Наиболее проблемная часть структуры счета, размещаемого в рабочем плане, — это коды, относящиеся к аналитическим и фиксируемые в цифрах 1–17. Здесь может указываться:

- КДБ (код доходов, установленный для бюджета);

- КРБ (код расходов, также установленный для бюджета законодательно);

- КИФ (код, соответствующий источникам финансирования).

Рассмотрим, как определяется необходимое значение в цифрах счета с 1 по 17 на примере КРБ.

Структура КРБ такова:

- в 1–3 разрядах фиксируется код распорядителя — его можно посмотреть в приложении № 9 к приказу Минфина России от 01.07.2013 № 65н;

- в 4–7 разрядах фиксируются коды раздела, а также подраздела — их можно узнать в приложении № 2 к приказу № 65н;

- в 8–17 разрядах фиксирует код целевой статьи затрат — его можно подобрать из перечня, содержащегося в приложении № 10 к приказу № 65н;

- в 15–17 разрядах фиксируется конкретный вид расходов — его можно выбрать из перечня в приложении № 3 к приказу № 65н.

Вместе с тем следует отметить, что законодатель, сформировав довольно сложные критерии вычисления разрядов 1–17, дает бюджетным учреждениям возможность предельно упросить задачу, указав в соответствующем компоненте счета нули (приложение № 2 к инструкции, утвержденной приказом № 162н). Эту возможность, в частности, задействовал муниципалитет, составивший рабочий план, который доступен по вышеуказанной ссылке.

Поэтому, если указать в 1–17 разрядах нули, то главной задачей в формировании хозяйственного счета для рабочего плана будет определение 18–26 цифр счета, включаемого в Рабочий план.

Структура счета

В Приказе 162н уточнен порядок формирования номера счета. В разрядах с 1 по 17 указывается КБК. Возможно четыре варианта:

- Групповой счет. Пример: 0 101 00 000. Для таких счетов в первых 17 разрядах указываются нули;

- Счета с доходной классификацией. Пример: 0 205 21 00. В первых 17 разрядах проставляется КДБ. Код дохода состоит из 20 цифр, включаются в счет с 4 по 20: код вида доходов и код подвида доходов.

- Счета с расходной классификацией. Пример 0 302 25 00. С 1 по 17 разряд вносится КРБ, с 4 по 20 цифры: раздел, подраздел, целевая статья, вид расхода.

- Счета, учитывающие источники финансирования. Пример: 0 201 04 00. В первые 17 разрядов проставляются 4 – 20 цифры КИФ: код группы источника финансирования, код подгруппы, код статьи и код вида источника.

Для определения бюджетной классификации счетов в Инструкции 162 есть Приложение 2. В 18 разряде проставляется код вида деятельности. 19 – 23 разряды – счет аналитического учета из плана счетов. Для казенных учреждений последние три цифры – КОСГУ. Для автономных и бюджетных – аналитический код поступления и выбытия.

Формируем счет для плана: разряды 18–26

Цифра, указываемая в разряде 18, зависит от типа финансирования. Скорее всего, это будет цифра 1 (учетная операция реализуется за счет ресурсов бюджета) либо 3 (отражает операцию, проводимую за счет денежных средств, находящихся во временном распоряжении бюджетной структуры). К слову, данный разряд, исходя из структуры приложения № 1 к Инструкции, утвержденной приказом № 162н, также можно указывать в виде нуля. Многие российские госструктуры так и делают — в этом можно убедиться на примере реального рабочего плана, который был представлен нами выше.

В цифрах 19–23, как мы отметили выше, фиксируется код, указанный в Едином плане и коррелирующий с синтетическим учетом. В цифрах 24–26 фиксируется код КОСГУ. Его можно узнать из приложения № 5.1 к приказу Минфина № 65н.

Указанные в начале статьи положения НПА, которые регулируют учет в бюджетных учреждениях РФ, довольно часто корректируются. Изучим подробнее актуальные новшества в части норм, утвержденных законодателем в приказе № 157н, а также приказе № 162н в 2020 году.

Важные изменения

Минфин России приказом от 14.09.2020 № 198н обновил приказ 157н и единый план счетов. Приказ отправлен на регистрацию в Минюст и еще не вступил в силу. Планируется, что все изменения начнут действовать с 01.01.2021 и будут применяться при составлении годовой бухгалтерской отчетности.

Обновленная инструкция по ведению бюджетного учета в бюджетных учреждениях выглядит так:

- Коды КОСГУ по подстатьям статей 560, 660, 730 и 830 при завершении года по счетам с остатками не обнуляются.

- Доходы будущих периодов разделяются по датам признания в учете. В финансовом результате текущего года суммы учитывают по счету 401 41. Остальные суммы отражают по счету 401 49 «Доходы будущих периодов к признанию в очередные годы».

- Вновь принятый к учету объект основных средств (ОС) после разукомплектования инвентарной группы отмечается новым инвентарным номером. Внутренние инвентарные номера по объектам в составе группы в дальнейшем не используются.

- На забалансовом счете 27 подлежат регистрации ОС в личном использовании работников. Это имущество организации, которое они используют, в том числе, за пределами учреждения и вне рабочего времени — ноутбуки, смартфоны и прочие гаджеты.

Новое в Едином бюджетном плане счетов бухгалтерского учета

Итак, первый НПА, положения которого мы рассмотрим на предмет нововведений, — приказ Минфина России № 157н, посредством которого законодатель утвердил Единый план счетов в организациях, входящих в бюджетную систему РФ.

В соответствии с изменениями, внесенными в рассматриваемый источник права приказом Минфина от 27.09.2017 № 148н, вступившим в силу 29.10.2017, из Плана счетов были исключены два счета: 204 51 «Активы в управляющих . У трех счетов были заменены названия:

- 204 32 «Участие в государственных (муниципальных) предприятиях»;

- 206 61 «Расчеты по авансовым платежам (перечислениям) по обязательным видам страхования»;

- 206 63 «Расчеты по авансам по пособиям, выплачиваемым организациями сектора государственного управления».

Новая редакция инструкции № 157н предусматривает, что при ведении учета должен соблюдаться принцип осмотрительности, то есть устанавливается приоритет признания расходов и обязательств над признанием возможных доходов и активов. Также важным нововведением является требование отражать исправление ошибок прошлых лет в учете и отчетности обособленно.

О нововведениях в бюджетном учете в 2020 году

Единый план счетов: как им пользоваться

Минфин России разработал отдельные планы счетов и инструкции по их применению для каждого из трех типов государственных (муниципальных) учреждений: бюджетных, казенных, автономных. Они применяются на основании Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений.

Порядок формирования номера счета скорректирован

Согласно приказу Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», аналитические коды в номере счета рабочего плана счетов отражаются следующим образом: – в 1–17 разрядах – аналитический код по классификационному признаку поступлений и выбытий; – в 18 разряде – код вида финансового обеспечения (деятельности); – в 24–26 разрядах – аналитический код вида поступлений, выбытий объекта учета. Следует обратить внимание, что для казенных и бюджетных учреждений в 24–26 разрядах отражаются коды КОСГУ, для автономных – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности. В 19–23 разрядах номера счета Рабочего плана счетов отражается синтетический код счета Единого плана счетов. Вместо применяемых в настоящее время четырех кодов вида финансового обеспечения (деятельности) будут использоваться девять. 1. Для госучреждений (муниципальных), финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание, предусмотрены такие коды: – 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность); – 2 – приносящая доход деятельность (собственные доходы учреждения); – 3 – средства во временном распоряжении; – 4 – субсидии на выполнение государственного (муниципального) задания; – 5 – субсидии на иные цели; – 6 – бюджетные инвестиции; – 7 – средства по обязательному медицинскому страхованию. 2. Для отражения органами Федерального казначейства, финансовыми органами субъектов РФ (муниципальных образований) операций, проводимых в рамках кассового обслуживания некоммерческих организаций, не являющихся участниками бюджетного процесса (в том числе бюджетных и автономных учреждений), предусмотрены такие коды: – 8 – средства некоммерческих организаций на лицевых счетах. Данный код используется в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации) ; – 9 – средства некоммерческих организаций на отдельных лицевых счетах. Этот код предусмотрен для отражения операций с субсидиями на иные цели и бюджетными инвестициями, учитываемых на отдельном лицевом счете.

Учет нефинансовых активов

Изменения порядка учета нефинансовых активов продиктованы новшествами, внесенными Законом № 83-ФЗ в Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». Так, если до внесения изменений бюджетное учреждение было не вправе распоряжаться закрепленным за ним в оперативное управление имуществом, то с 1 января 2011 года такие ограничения установлены только в отношении распоряжения особо ценным движимым имуществом, закрепленным за бюджетным учреждением собственником, или за счет средств, выделенных ему на приобретение такого имущества, а также недвижимым имуществом. Кроме того, с учетом изменений, внесенных законом в статью 665 Гражданского кодекса РФ, у бюджетного учреждения появилась возможность заключать договоры финансовой аренды (лизинга). Объекты нефинансовых активов учитываются на соответствующих счетах по аналитическим группам синтетического счета объекта учета по объектам имущества: – 10 «Недвижимое имущество учреждения»; – 20 «Особо ценное движимое имущество учреждения»; – 30 «Иное движимое имущество учреждения»; – 40 «Имущество – предметы лизинга»; – 50 «Нефинансовые активы, составляющие казну». Так, в соответствии с новыми нормами при формировании, к примеру, номера счета для учета объекта, относящегося к группе «Жилые помещения», он должен учитываться на счете 101 11, а не на счете 101 01, как было установлено ранее, то есть вместо нуля в коде аналитического счета указывается код соответствующей группы объектов учета. Введены и новые аналитические группы счетов для учета затрат на производство готовой продукции, работ, ; – 70 «Накладные расходы производства готовой продукции, работ, ; – 90 «Издержки обращения». Новации внесены в Раздел I «Нефинансовые активы» Единого плана счетов. Обращаю внимание на то, что оговорены особенности учета готовой продукции, товаров, торговой надбавки. Эти категории ранее в инструкциях по бюджетному учету не упоминались. Изменено наименование счета 106 04. Он теперь называется «Вложения в материальные запасы» (прежнее название – «Изготовление материальных запасов, готовой продукции, работ, услуг»). Введен новый счет 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг». Нормы новой Инструкции стали содержать: – определения прямых затрат, накладных расходов, общехозяйственных расходов, издержек обращения; – способы распределения накладных расходов и общехозяйственных расходов; – вопросы организации учета затрат в учреждении. Таким образом, как можно заметить, бюджетный учет все больше приближается к учету в коммерческих организациях.

Амортизация объектов…

Особое внимание следует обратить на порядок начисления амортизации и изменение границ стоимости объекта для целей начисления амортизации.

…основных средств

По объектам основных средств амортизация начисляется в следующем порядке. 1. На объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав: – стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости объекта при принятии к учету; – стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации. 2. На объекты движимого имущества: – на объекты библиотечного фонда стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче объекта в эксплуатацию; – на объекты основных средств стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации; – на активы стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется; – на иные объекты основных средств стоимостью от 3000 до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче объекта в эксплуатацию.

…нематериальных активов

По объектам нематериальных активов амортизация начисляется так:

– на активы стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при принятии их на учет; – на объекты стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации. Изменения, связанные с отражением в учете начисленной амортизации, также связаны с выделением из состава имущества учреждения недвижимого имущества, особо ценного и иного движимого имущества, предметов лизинга и имущества казны.

Учет финансовых активов

Более подробная детализация синтетического учета предусмотрена также и по счетам Раздела III «Финансовые активы» Плана счетов. А именно учтены требования законодательства о возможности открытия счетов государственным (муниципальным) учреждениям в кредитных организациях, органе Федерального казначейства или в финансовом органе соответствующего бюджета. Группировка операций по указанному разделу предусмотрена в разрезе кодов 10, 20, 30, но названия этих кодов иные, чем в разделе «Нефинансовые активы», а именно: – 10 «Денежные средства на лицевых счетах учреждения в органе казначейства»; – 20 «Денежные средства на счетах учреждения в кредитной организации»; – 30 «Денежные средства в кассе учреждения». Далее предусмотрены аналитические коды: – 1 «Денежные средства учреждения на счетах»; – 2 «Денежные средства учреждения, размещенные на депозиты»; – 3 «Денежные средства учреждения в пути»; – 4 «Касса»; – 5 «Денежные документы»; – 6 «Аккредитивы»; – 7 «Денежные средства учреждения в иностранной валюте». Как видим, названия групп финансовых активов практически повторяют названия аналитических счетов к счету 201 00 000 «Денежные средства учреждения» Инструкции № 148н, за исключением наименования счета 201 02 000 «Денежные средства учреждения, полученные во временное распоряжение», вместо которого введен вид финансовых активов «Денежные средства учреждения, размещенные на депозиты». Счет «Касса» теперь имеет номер 201 34 вместо 201 04, счет «Денежные документы» – 201 35 вместо 201 05, счет «Аккредитивы» – 201 26 вместо 201 06, счет «Денежные средства учреждения в иностранной валюте» – 201 27 вместо 201 07. Более подробно, чем ранее, в Инструкции дано описание счета 204 00 «Финансовые вложения». Из аналитических групп в составе финансовых вложений исключены депозиты (перенесены в финансовые активы), с большей степенью детализации описаны иные финансовые активы. Согласно требованиям пункта 194 Инструкции, финансовые вложения группируются по аналитическим группам синтетического счета объекта учета: – 20 «Ценные бумаги, кроме акций»; – 30 «Акции и иные формы участия в капитале»; – 50 «Иные финансовые активы». Финансовые вложения учитываются следующим образом: а) ценные бумаги, кроме акций, – на счете, содержащем аналитический код группы синтетического счета 20 «Ценные бумаги, кроме акций» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Облигации»; – 2 «Векселя»; – 3 «Иные ценные бумаги, кроме акций»; б) акции и иные формы участия в капитале – на счете, содержащем аналитический код группы синтетического счета 30 «Акции и иные формы участия в капитале» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Акции»; – 2 «Уставный фонд государственных (муниципальных) предприятий»; – 3 «Участие в государственных (муниципальных) учреждениях»; – 4 «Иные формы участия в капитале»; в) иные финансовые активы – на счете, содержащем соответствующий аналитический код группы синтетического счета 50 «Иные финансовые активы» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Активы в управляющих ; – 3 «Прочие финансовые активы».

Расчеты по доходам

Что касается счета 205 00 «Расчеты по доходам», то аналитика к счету изменилась незначительно. Одновременно несколько изменена редакция названий аналитических групп и более подробно детализировано содержание групп доходов. А именно группировка расчетов осуществляется в разрезе видов доходов бюджета, администрируемых учреждением в рамках выполнения полномочий администратора доходов бюджета, и (или) видов поступлений, предусмотренных утвержденной сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объектов учета:

– 10 «Расчеты по налоговым доходам»; – 20 «Расчеты по доходам от собственности»; – 30 «Расчеты по доходам от оказания платных работ, ; – 50 «Расчеты по поступлениям от бюджетов»; – 60 «Расчеты по страховым взносам на обязательное социальное страхование»; – 70 «Расчеты по доходам от операций с активами»; – 80 «Расчеты по прочим доходам». >|Более подробно о порядке учета расчетов по доходам читайте «Внебюджетная деятельность госучреждений по новым правилам». |<�

Расчеты по выданным авансам

Изменения коснулись и счета 206 00 «Расчеты по выданным авансам». Теперь группировка расчетов по выданным авансам будет осуществляться в разрезе видов выплат, утвержденных сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объекта учета: – 10 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда»; – 20 «Расчеты по авансам по работам, ; – 40 «Расчеты по авансовым безвозмездным перечислениям организациям»; – 50 «Расчеты по авансовым безвозмездным перечислениям бюджетам»; – 60 «Расчеты по авансам по социальному обеспечению»; – 90 «Расчеты по авансам по прочим расходам». Расчеты по выданным авансам (напомню, что сюда не относятся расчеты с подотчетными лицами, учитываемые на счете 208) учитываются следующим образом: а) авансы по оплате труда и начислениям на выплаты по оплате труда – на счете, содержащем аналитический код группы синтетического счета 10 и соответствующий аналитический код вида синтетического счета финансовых активов: – 2 «Расчеты по авансам по прочим выплатам»; – 3 «Расчеты по авансам по начислениям на выплаты по оплате труда»; б) авансы по работам, услугам – на счете, содержащем аналитический код группы синтетического счета 20 «Расчеты по авансам по работам, услугам» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Расчеты по авансам по услугам связи»; – 2 «Расчеты по авансам по транспортным ; – 4 «Расчеты по авансам по арендной плате за пользование имуществом»; – 5 «Расчеты по авансам по работам, услугам по содержанию имущества»; – 6 «Расчеты по авансам по прочим работам, услугам»; в) авансы по поступлению нефинансовых активов – на счете, содержащем аналитический код группы синтетического счета 30 «Расчеты по авансам по поступлению нефинансовых активов» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Расчеты по авансам по приобретению основных средств»; – 2 «Расчеты по авансам по приобретению нематериальных активов»; – 3 «Расчеты по авансам по приобретению непроизведенных активов»; – 4 «Расчеты по авансам по приобретению материальных запасов»; г) авансовые безвозмездные перечисления организациям – на счете, содержащем аналитический код группы синтетического счета 40 «Расчеты по авансовым безвозмездным перечислениям организациям» и соответствующий аналитический код: – 1 «Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям»; – 2 «Расчеты по авансовым безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций»; д) авансы, безвозмездно перечисленные бюджетам, – на счете, содержащем аналитический код группы синтетического счета 50 «Расчеты по авансовым безвозмездным перечислениям бюджетам» и соответствующий аналитический код: – 1 «Расчеты по авансовым перечислениям другим бюджетам бюджетной системы Российской Федерации»; – 2 «Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств»; – 3 «Расчеты по авансовым перечислениям международным организациям»; е) авансы по социальному обеспечению – на счете, содержащем аналитический код группы синтетического счета 60 «Расчеты по авансам по социальному обеспечению» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Расчеты по авансам по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»; – 2 «Расчеты по авансам по пособиям по социальной помощи населению»; – 3 «Расчеты по авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»; ж) авансы по прочим расходам – на счете, содержащем аналитический код группы синтетического счета 90 «Расчеты по авансам по прочим расходам» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Расчеты по авансам по оплате прочих расходов». Обратите внимание: в рамках формирования учетной политики учреждение вправе с учетом требований действующего законодательства РФ устанавливать в составе Рабочего плана счетов дополнительную группировку расчетов по авансовым перечислениям в разрезе видов расходов (выбытий).

Расчеты с подотчетными лицами

Согласно пункту 217 новой Инструкции, группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения (планом финансово-хозяйственной деятельности) по аналитическим группам синтетического учета объекта учета: – 10 «Расчеты с подотчетными лицами по оплате труда и начислениям на выплаты по оплате труда»; – 20 «Расчеты с подотчетными лицами по работам, ; – 60 «Расчеты с подотчетными лицами по социальному обеспечению»; – 90 «Расчеты с подотчетными лицами по прочим расходам». В Инструкции № 148н аналитические коды, предусмотренные по счетам 206 и 208, имеют сквозную нумерацию, в новой Инструкции мы заметим некоторые отличия (в 208-м счете отсутствуют группы 40 и 50).

Расчеты по ущербу имуществу

Наименование счета 209 00 «Расчеты по недостачам» изменено на «Расчеты по ущербу имуществу». В остальном требования к учету остались прежними, за исключением детализации учета по группам. Группировка расчетов по ущербу имуществу осуществляется по группам поступлений, возмещаемых за причиненный ущерб имуществу по аналитическим группам синтетического счета объекта учета: – 70 «Расчеты по ущербу нефинансовым активам»; – 80 «Расчеты по прочему ущербу». Расчеты по ущербу имуществу учитываются следующим образом: а) расчеты по ущербу нефинансовым активам – на счете, содержащем аналитический код группы синтетического счета 70 «Расчеты по ущербу нефинансовым активам» и соответствующий аналитический код вида синтетического счета: – 1 «Расчеты по ущербу основным средствам»; – 2 «Расчеты по ущербу нематериальным активам»; – 3 «Расчеты по ущербу непроизведенным активам»; – 4 «Расчеты по ущербу материальным запасам»; б) расчеты по прочему ущербу – на счете, содержащем аналитический код группы синтетического счета 80 «Расчеты по прочему ущербу» и соответствующий аналитический код вида синтетического счета финансовых активов: – 1 «Расчеты по недостачам денежных средств»; – 2 «Расчеты по недостачам иных финансовых активов». Обратите внимание: наряду с другими счетами, на которых ведется учет расчетов с дебиторами, введены еще два новых счета: – 210 05 «Расчеты с прочими дебиторами» для учета расчетов с дебиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах учета Единого плана счетов; – 210 06 «Расчеты с учредителем» для учета расчетов с органом власти, выполняющим функции и полномочия учредителя в отношении государственного (муниципального) бюджетного учреждения, автономного учреждения.

Расчеты по принятым обязательствам

Группировка расчетов по принятым обязательствам счета 302 практически повторяет группировку расчетов по выданным авансам счета 206, за исключением группы 70 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям» и кода вида синтетического счета 1 «Расчеты по заработной плате», которые отсутствуют в счете 206. В описание счета 302 добавлены уточнения по учету расчетов по валютным операциям.

Расчеты по платежам в бюджеты

Описание счета 303 00 дополнено требованием вести обособленный учет сумм переплат, произведенных в бюджеты бюджетной системы РФ, а также более детальным описанием предназначения счета. А именно двумя дополнительными кодами, на которых отражаются расчеты учреждения с бюджетом по соответствующим налогам, дополнены аналитические коды вида синтетического счета: – 12 «Расчеты по налогу на имущество организаций»; – 13 «Расчеты по земельному налогу».

Прочие расчеты с кредиторами

Аналитические коды вида синтетического счета дополнены кодом 6 «Расчеты с прочими кредиторами». То есть расчеты с прочими кредиторами должны отражаться на новом счете 304 06. Этот счет предназначен для учета учреждением расчетов с кредиторами по операциям, возникающим в ходе ведения деятельности учреждения и не предусмотренным для отражения на иных счетах учета Единого плана счетов.

Учет финансового результата

Анализ Раздела IV «Финансовый результат» Единого плана счетов показывает, что число счетов для учета доходов, расходов и финансового результата значительно сократилось. Счет 401 00 получил название «Финансовый результат хозяйствующего субъекта» (ранее назывался «Финансовый результат»). В описании данного счета отмечено, что счет предназначен для отражения результата финансовой деятельности учреждений, а также финансового результата публично-правового образования по результатам исполнения соответствующего бюджета бюджетной системы РФ, сметы (плана финансово-хозяйственной деятельности) бюджетного учреждения, автономного учреждения за текущий финансовый год и за прошлые финансовые периоды. Обратите внимание: наряду с доходами будущих периодов предусмотрено вести учет и расходов будущих периодов. Для этих целей введен счет 401 50 «Расходы будущих периодов».

Статья напечатана в журнале «Учет в бюджетных учреждениях» №2, февраль 2011 г.

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Бюджетный учет в казенных организациях, госфондах и органах власти

Приказом от 31.10.2017 № 172н, вступившим в силу 08.12.2017, Минфин РФ обновил инструкцию по бюджетному учету № 162н.

В новой редакции инструкции № 162н дана рекомендация по оформлению внутреннего перемещения объектов основных средств по дебету и кредиту соответствующих аналитических счетов счета 010100000 «Основные средства» при передаче имущества в аренду, безвозмездное пользование, доверительное управление, на хранение.

Также инструкция № 162н дополнена:

- Положением о порядке обособления обязательств по исполнительным документам на счетах 040120000 «Расходы текущего финансового года» и 040160000 «Резервы предстоящих расходов» в ситуации, когда неизвестны источник образования задолженности, КБК, величина обязательства. В таких случаях инструкция предписывает в разрядах 15–17 указывать номера счета КВР830, а в разрядах 24–26 — КОСГУ 290, а после выяснения недостающих данных и уточнения аналитического счета отразить внутреннее перемещение по счетам.

- Порядком отражения на счетах учета изменения финансовых вложений в уставной фонд при преобразовании ГУП (МУП). Уменьшение финансовых обязательств отражается по дебету счета 040110172 «Доходы от операций с активами» и кредиту счета 120432630 «Уменьшение участия в государственных (муниципальных) предприятиях», а увеличение финансовых обязательств отражается по дебету счета 020433560 «Увеличение стоимости участия в государственных (муниципальных) учреждениях» и кредиту счета 040110172 «Доходы от операций с активами».

- Изменениями, которые внесены в инструкцию № 157н.

О формировании проводок в бюджетном учете при начислении заработной платы читайте в статье «Проводки по заработной плате в бюджетном учете».

Про особенности бюджетного учета основных средств читайте в статье «Бюджетный учет основных средств в 2022 году (нюансы)».

А со списанием основных средств в бюджетном учете вас познакомит материал «Списание основных средств в бюджетных учреждениях».

27 декабря 2022 года Минфин РФ подготовил проект внесения изменений в инструкцию № 162н. Часть изменений вызвана вступлением в силу с 01.01.2020 отдельных федеральных стандартов по бухгалтерскому учету для организаций госсектора.

См.: «Новый стандарт по основным средствам для бюджетников».

В частности, предполагается, что будет удален ряд счетов, введены новые, а также изменены наименования некоторых счетов. Например, в разделе «Нефинансовые активы» предполагается исключение счетов «Прочие основные средства — недвижимое имущество учреждения», «Жилые помещения — иное движимое имущество учреждения», «Основные средства — предметы лизинга» и другие; добавление счета для отражения имущества в концессии. Ожидаются изменения и в других разделах Плана счетов.

Единый ПСБУ

Единый ПСБУ — основа бухгалтерского учета для бюджетных организаций. В инструкции № 157н указано, какой план счетов применим в государственных учреждениях: для каждого типа госорганизации действует отдельная инструкция:

- для автономных — инструкция № 183н (приказ Минфина № 183н от 23.12.2010);

- для бюджетных — инструкция № 174н (приказ Минфина № 174н от 16.12.2010);

- для казенных — инструкция № 162н (приказ Минфина № 162н от 06.12.2010).

Единый план счетов бюджетного учета состоит из систематизированных разделов. Всего их пять:

- Нефинансовые активы — основные средства, нематериальные и непроизводственные активы, материалы, товары и готовая продукция, амортизация, наценка, вложения в НФА, НФА в пути, НФА имущества казны, расходы.

- Финансовые активы — денежные средства, финансовые вложения, дебиторская задолженность, вложения в финансовые активы.

- Обязательства — кредиторская задолженность, расчеты по принятым обязательствам, по платежам в бюджет.

- Финансовый результат — финансовый результат экономического субъекта, расчеты по кассовым операциям.

- Санкционирование расходов — лимиты бюджетных обязательств, обязательства и ассигнования, сметные назначения, права на принятые обязательства, утвержденный объем финансового обеспечения, полученное финансовое обеспечение.

В едином плане СБУ приведены и забалансовые регистры. Их нумерация состоит из двух цифр и отражает различные операции, не учитываемые по балансу. На забалансе фиксируют:

- имущество, полученное в пользование, и матценности на хранении;

- бланки строгой отчетности, награды, призы и кубки, неоплаченные путевки;

- государственные и муниципальные гарантии;

- основные средства в эксплуатации;

- периодические издания для пользования и другие.

Регистры единого ПСБУ строятся следующим образом:

| Наименование балансового счета | Синтетический счет объекта учета | Наименование группы | Наименование вида | ||

| коды счета | |||||

| синтетический | аналитический | ||||

| группа | вид | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Раздел 1. Нефинансовые активы | |||||

| Нефинансовые активы | 100 | 0 | 0 | ||

| Основные средства | 101 | 0 | 0 | ||

| 101 | 1 | 0 | Основные средства — недвижимое имущество учреждения | ||

| 101 | 2 | 0 | Основные средства — особо ценное движимое имущество учреждения | ||

| 101 | 3 | 0 | Основные средства — иное движимое имущество учреждения | ||

| 101 | 9 | 0 | Основные средства — имущество в концессии | ||

| 101 | 0 | 1 | Жилые помещения | ||

| 101 | 0 | 2 | Нежилые помещения (здания и сооружения) | ||

| 101 | 0 | 3 | Инвестиционная недвижимость | ||

| 101 | 0 | 4 | Машины и оборудование | ||

| 101 | 0 | 5 | Транспортные средства | ||

| 101 | 0 | 6 | Инвентарь производственный и хозяйственный | ||

| 101 | 0 | 7 | Биологические ресурсы | ||

| 101 | 0 | 8 | Прочие основные средства | ||

Эксперты КонсультантПлюс разобрали, как казенному учреждению и органам власти вести бюджетный учет санкционирования расходов бюджета (счет 0 500 00 000. Используйте эти инструкции бесплатно.

Итоги

Структуры, обязанные вести бюджетный учет, должны разработать рабочий план счетов на основе законодательно утвержденных. На начало 2022 года в рабочий план счетов и кодировку счетов необходимо внести изменения с учетом требований новых нормативных документов по бюджетному учету, а также при необходимости перенести остатки с исключенных счетов учета.

По какой форме бюджетные организации сдают бухгалтерскую отчетность, читайте в статье «Порядок сдачи бюджетной отчетности в налоговую за 2019-2020 годы».

Источники:

- приказ Минфина России от 01.12.2010 № 157н

- приказ Минфина от 06.12.2010 № 162н

- приказ Минфина от 23.12.2010 № 183н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.