Кто вправе получить

Налоговый вычет предоставляется физическим лицам, оплатившим лечение, лекарства или взносы в рамках ДМС:

- самому себе;

- супругу (супруге);

- родителям и детям (в том числе усыновленным и подопечным в возрасте до 18 лет).

При этом оплаченные услуги должны входить в перечень дорогостоящего лечения для налогового вычета, а медорганизация — иметь российскую лицензию. Этот перечень находится в Постановлении Правительства РФ от 19.03.2001 № 201. В нем, в том числе, находятся медицинские услуги, предоставляемые в санаторно-курортных учреждениях. Но при покупке путевки возмещение производится только от непосредственной стоимости медицинских услуг, которая указывается в справке об оплате этих услуг.

Как получить налоговый вычет за медицинские услуги

В первую очередь необходимо понимать, что все расходы гражданин вначале оплачивает самостоятельно. Сохраняйте все платежные документы, подтверждающие расходы. А оформляются они на физическое лицо, претендующее на получение компенсации. Разберемся, как оформить налоговый вычет за медицинские услуги и какие документы для этого нужны.

Существуют два способа получения средств: через работодателя или ФНС.

Способ 1. Возврат денег через работодателя

Работающему гражданину проще оформить возврат денег, потраченных на лечение, через работодателя. И это единственный способ, как сделать налоговый вычет за медицинские услуги и получить деньги до окончания календарного года. Для этого необходимо подать соответствующее заявление.

Чтобы подтвердить законность притязаний, подготовьте:

- платежные документы;

- копию договора на оказание медицинских услуг;

- копию лицензии медицинской организации;

- оригинал справки об оплате лечения;

- копию документа, подтверждающего родство (если медпомощь оказывалась родственнику, а не заявителю).

Если приобретались лекарства, то понадобится бланк рецепта со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Для возмещения затрат на ДМС нужны:

- копия договора страхования;

- копия лицензии страховой компании;

- копия документа, подтверждающего родство.

С этим пакетом документов отправляйтесь в ФНС и получите уведомление о подтверждении права на вычет. С ним и соответствующим заявлением обращайтесь к работодателю.

Способ 2. Возврат НДФЛ через ФНС

Рассмотрим, как вернуть налоговый вычет за медицинские услуги через налоговый орган.

Перед обращением в ФНС необходимо собрать тот же пакет документов плюс справку о доходах от работодателя по форме 2-НДФЛ.

Затем заполняется налоговая декларация по форме 3-НДФЛ и заявление о возврате излишне уплаченной суммы налогов (КНД 1150058).

Все эти бумаги подаются в ФНС в течение трех лет с момента совершения трат.

После этого в течение трех месяцев налоговики проведут проверку, в результате которой примут решение о возврате излишне уплаченного налога.

Возврат НДФЛ по медицинским расходам

Нередко мы слышим о том, что собираемые государством налоги идут на улучшение нашей жизни, т. е. возвращаются в виде бесплатных услуг (медицины, образования), получения пенсий, субсидий, компенсаций и т. п. При этом каждый из нас может реально улучшить свою жизнь путем получения в руки удержанного с нашего дохода налога на доходы физических лиц (НДФЛ).

Каждый человек, получающий доход на территории Российской Федерации, является плательщиком НДФЛ.

Для физических лиц — налоговых резидентов Российской Федерации НДФЛ удерживается также с доходов, полученных за пределами Российской Федерации.

Уменьшить налогооблагаемый доход можно, воспользовавшись налоговым вычетом, под которым понимается часть полученного дохода, не подлежащая обложению налогом. Таких вычетов немного и они делятся на четыре группы: стандартные, имущественные, профессиональные и социальные вычеты.

Стандартные вычеты предоставляются по месту работы по заявлению человека. К ним относятся:

а) вычеты, предоставляемые самому человеку; размер вычета зависит от категорий, на которые разделены налогоплательщики (перечень категорий приведен в ст. 218 НК РФ);

б) вычеты, предоставляемые родителям, опекунам, попечителям, приемным родителям, супругам приемного родителя на каждого ребенка.

Если по каким-либо причинам человек не смог воспользоваться этими вычетами по месту работы, то он может сделать это через налоговую инспекцию по итогам года.

Имущественные вычеты существуют двух видов:

1) предоставлямый человеку при продаже имущества (жилья, дач, земельных участков и иного имущества), и в этой ситуации налог на руки не возвращается, зато применение этого вычета позволяет уменьшить или совсем не платить налог с дохода, полученного от продажи имущества;

2) предоставляемый человеку при строительстве или приобретении им на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

Профессиональные вычеты предоставляются:

индивидуальным предпринимателям, нотариусам, занимающимся частной практикой, адвокатам, учредившим адвокатские кабинеты, и другим лицам, занимающимся частной практикой;

лицам, получающим доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера: договору подряда, договору поручения, договору комиссии, договору аренды и т. п. (полный перечень подобных договоров приведен в ГК РФ);

лицам, получающим авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Социальные вычеты предоставляются при:

- перечислении денег на благотворительные цели;

- оплате обучения за себя или за своих детей (или подопечных);

- оплате лечения и лекарств для себя, своего супруга (супруги), своих родителей и (или) своих детей (с 1 января 2013 г. и (или) подопечных) в возрасте до 18 лет;

- уплате пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) человеком с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Рассмотрим подробно возврат НДФЛ при использовании социального вычета по медицинским услугам.

Федеральная налоговая служба в письме от 22.11.12 г. № ЕД-4-3/[email protected] предложила следующую схему получения данного вычета:

Социальный налоговый вычет на лечение и (или) приобретение медикаментов

предоставляется лицу, оплатившему:

медицинские препараты, входящие в перечень лекарственных средств медицинские услуги, входящие в перечень медицинских услуг и (или) в перечень дорогостоящих видов лечения расходные материалы (протезы и т. д.) для проведения дорогостоящих видов лечения

Назначенные врачом:

— непосредственно этому лицу

— его супруге (супругу)

— его родителям

— его детям в возрасте до 18 лет

«Медицинский» социальный вычет может быть предоставлен человеку, который в течение года оплатил:

за кого: себя, супруга (супругу), родителей, детей (в том числе усыновленных) в возрасте до 18 лет (с 1 января 2013 г. и подопечных в возрасте до 18 лет);

что: стоимость медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств; услуги по лечению, предоставленные им медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации (с 1 января 2013 г. НК РФ дополнен в этой части и индивидуальными предпринимателями, осуществляющими медицинскую деятельность, хотя следует отметить, что и раньше право на вычет в ситуации, когда медицинские услуги оказывались предпринимателем на основании лицензии, подтверждали и Верховный суд РФ в Определении от 29.03.05 г. № 8-В05-2, и ФНС России в письме от 13.06.06 г. № 04-2-03/[email protected]);

страховые взносы по договорам добровольного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению;

сколько: размер вычета зависит от величины полученного человеком за год дохода; вида расхода.

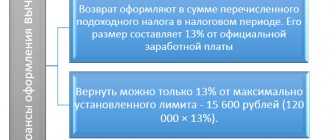

При использовании «медицинского» вычета НДФЛ, удержанный в течение года с дохода, подлежит возврату. Ставка НДФЛ с дохода, к которому может быть применен вычет, составляет 13%. Так, если работник получил в течение года доход в размере 100 000 руб., то с него должен быть удержан НДФЛ в размере 13 000 руб. (100 000 руб. х 13%). Если же гражданин подтвердит свое право на применение вычета с суммы 40 000 руб., то ему следует вернуть 5200 руб. (40 000 руб. х 13%). Если же величина вычета будет больше, чем полученный в течение года доход, то вернуть работник сможет только НДФЛ, который был с него удержан в течение года. Согласитесь, нельзя вернуть то, что не было уплачено? Например, если тот же работник представил бы документы на вычет с суммы 150 000 руб., то НДФЛ будет возвращен в размере 13 000 руб.

Максимальный размер социального вычета можно представить в виде таблицы.

Вид расходов

Сумма

Все перечисленные виды социального вычета, за исключением:

расходов на благотворительность

дорогостоящего лечения

расходов на обучение детей В совокупности не более 120000 руб. и не более суммы полученного за год дохода

Дорогостоящее лечение

В размере фактически произведенных расходов, но не более суммы полученного за год дохода

Лекарственные средства

Вычет можно получить только по лекарственным средствам, перечисленным в специальном Перечне лекарственных средств, утвержденном постановлением Правительства РФ от 19.03.01 г. № 201.

Лекарственные средства должны быть оплачены самим гражданином (включая частичную оплату по льготным рецептам), а не организацией, в которой он работает, или благотворительным фондом и т. п.

Обратите внимание! Эти лекарственные средства должны быть назначены лечащим врачом. Зная любовь наших граждан к самолечению, законодатели подчеркнули это.

При назначении врачом лекарственного средства необходимо оформить кроме обычного рецепта дополнительный рецепт на рецептурном бланке формы № 107/у (форма утверждена приказом Минздравсоцразвития России от 12.02.07 г. № 110) для представления в налоговые органы Российской Федерации (далее — Рецепт для налоговых органов). Если же лекарство отпускается в аптеках без рецепта, то в этом случае Рецепт для налоговых органов также необходим.

Скорее всего, у лечащего врача таких бланков нет в распоряжении. Обычно их выписывает главный врач лечебного учреждения, к которому следует принести медицинскую карту с записями о назначенном лечении.

Если прочитав эти строки, вы поняли, что не выписали такого рецепта, не расстраивайтесь. Вы имеете право в течение трех лет после окончания календарного года, в котором были приобретены лекарства, обратиться с просьбой оформить указанный рецепт. Самое главное, чтобы у вас сохранились чеки.

Правила оформления и выдачи Рецептов для налоговых органов установлены приложением № 3 «Порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета» к приказу Минздрава России и МНС России от 25.07.01 г. № 289/БГ-3-04/256.

Рецепт для налоговых органов выписывается в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика. Если гражданин пришел за этим Рецептом уже после приобретения лекарства, то достаточно одного экземпляра.

На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения. Если у налогоплательщика такой Рецепт отсутствует, то получить социальный вычет вы он сможет (письмо ФНС России от 31.08.12 г. № ЕД-4-3/[email protected]).

Иногда название лекарства, указанное в Рецепте, не соответствует названию того же лекарства в Перечне. Дело в том, что Перечень лекарственных средств составлен по международным непатентованным наименованиям, содержащим химическую формулу лекарственного средства, что соответствует международной практике. Однако запатентованные фирмами — изготовителями торговые наименования одного и того же лекарственного средства, включенного в Перечень, бывают различными. Например, международное непатентованное наименование лекарственного средства — ацетилсалициловая кислота, а наиболее часто встречающиеся запатентованные фирмами торговые наименования — аспирин, аспирин-с, аспирин-упса и т. п.

МНС России в письме от 12.07.02 г. № БК-6-04/[email protected] разъяснило, что «при предоставлении социального налогового вычета должны учитываться суммы фактически произведенных налогоплательщиками расходов, связанных с приобретением любого из зарегистрированных торговых наименований лекарственных средств, которые включены в Перечень лекарственных средств, утвержденный постановлением № 201».

Правительство Российской Федерации постановлением № 201 также утвердило:

перечень медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

Вопрос о том, к какому из названных перечней относятся оказанные медицинские услуги, решается медицинским учреждением. При возникновении сомнений следует обратиться с запросом в Минздрав России (письмо Минфина России от 14.11.12 г. № 03-04-05/7–1278).

Отметим, что для получения вычета лечение, так же как и лекарственные средства, должно быть оплачено самим гражданином, а не организацией, в которой он работает. При частичной оплате вычет предоставляется только в той части, которую оплачивал сам гражданин.

Для подтверждения расходов на лечение в медицинской организации следует получить:

документы по оплате лечения (кассовые чеки, бланки строгой отчетности, слипы с оплаты банковскими картами и т. п.);

договор на лечение с приложениями и дополнительными соглашениями к нему. Этот документ не является обязательным, так как далеко не все медицинские организации его заключают. Однако если такой договор есть, то и он пригодится при получении вычета;

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации (далее — Справка), форма которой утверждена совместным приказом Минздрава России № 289 и МНС России № БГ-3-04/256 от 25.07.01 г. «О реализации постановления Правительства Российской Федерации от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета». Этим же приказом утверждена Инструкция по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации.

В отличие от договора наличие Справки является обязательным. Выдается она по просьбе пациента (или родственника пациента, оплатившего медицинские услуги) после оплаты медицинских услуг на основании соответствующих документов.

Получив Справку, внимательно проверьте ее! В левом верхнем углу Справки располагаются следующие данные о медицинской организации, которые могут быть записаны или проставлены штампом: полное наименование и адрес учреждения; ИНН учреждения; лицензия, дата выдачи лицензии, срок ее действия, кем она выдана.

Надеюсь, что у вас не возникнет ситуация, в которую попала автор этой статьи. Налоговый инспектор, проверявший документы на получение медицинского социального вычета, потребовал копию лицензии медицинской организации, несмотря на то что ее реквизиты были указаны в Справке. И здесь мне помогло письмо ФНС России от 31.08.06 г. № САЭ-6-04/[email protected] «Об отдельных вопросах предоставления социальных налоговых вычетов», согласно которому в соответствии с положениями п.п. 3 п. 1 ст. 219 НК РФ требуется наличие у медицинской организации или индивидуального предпринимателя, оказавших услуги по лечению, соответствующих лицензий, выданных в установленном порядке. Вместе с тем это не означает, что для получения социального налогового вычета налогоплательщики должны представлять в налоговый орган наряду с другими необходимыми документами копии таких лицензий. В указанном письме отмечено, что в случаях, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, или в выданной налогоплательщику медицинской организацией или индивидуальным предпринимателем справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий. Если у налогового органа имеются основания для проверки наличия у медицинской организации лицензии, необходимо направить запрос в данное медицинское учреждение либо в соответствующий лицензирующий орган.

Фамилия, имя и отчество плательщика и пациента в Справке указываются полностью. Если пациент оплачивает медицинские услуги за себя, а значит, и сам будет получать вычет, то вместо данных о пациенте ставится прочерк.

Со слов плательщика указываются его ИНН и сведения о родственных отношениях с пациентом, если оплачивается медицинская услуга за родственника. Таким образом, иногда имеющее место требование некоторых медицинских организаций о предъявлении для получения Справки свидетельства налогового органа о присвоении ИНН является незаконным.

На основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) указывается стоимость оплаченной медицинской услуги в рублях прописью с большой буквы.

Внимание! Для того чтобы отнести медицинскую услугу к обычному или дорогостоящему лечению, в справке должен быть верно проставлен код услуги: код 1 означает обычное лечение, код 2 — дорогостоящее лечение.

В Справке указывается дата оплаты медицинской услуги, которая необязательно совпадает с датой выдачи справки. За получением Справки можно обратиться в течение 3 лет после оплаты медицинских услуг.

В Справке указываются полностью фамилия, имя, отчество, занимаемая должность, номер телефона лица, выдавшего справку.

В левом нижнем углу Справки ставится гербовая печать учреждения здравоохранения.

Корешок Справки с подписью получателя Справки остается в медицинской организации.

Следует отметить, что вычет можно получить по медицинским услугам, полученным не только в медицинских организациях, но и в санаторно-курортных учреждениях (п. 4 Перечня медицинских услуг, утвержденного постановлением № 201).

В Справке указывается не вся стоимость путевки, поскольку в нее включена стоимость не только лечения, но и проживания, питания и т. д. В Справке, выданной санаторием, будет указана та часть стоимости путевки, которая соответствует объему медицинских услуг, заложенному в путевке в санаторно-курортных учреждениях, а также сумма оплаты медицинской помощи, не входящей в стоимость путевки, но дополнительно оплаченная налогоплательщиком.

За получением Справки можно обратиться в течение 3 лет после окончания года, в котором были оплачены услуги санаторно-курортного учреждения.

По заявлению налогоплательщика (письменному запросу) Справка может быть выслана ему заказным письмом с уведомлением о вручении. Оплата почтовых расходов в случаях пересылки Справки заказным письмом производится получателем за счет собственных средств.

Справки выдаются как санаторно-курортными учреждениями, так и медицинскими организациями бесплатно.

Нередко при получении дорогостоящего лечения отдельно выделяется стоимость необходимых дорогостоящих расходных медицинских материалов. К ним относятся, например, эндопротезы, искусственные клапаны, хрусталики и т. п. Если медицинская организация таковыми не располагает, соответствующим договором предусмотрено их приобретение, то их стоимость также включается в Справку с указанием кода дорогостоящего лечения — 2 (письма ФНС России от 31.08.06 г. № САЭ-6-04/[email protected], от 18.05.11 г. № АС-4-3/[email protected], УФНС России по г. Москве от 19.10.10 г. № 20–14/4/109572, от 8.09.08 г. № 28–10/[email protected]). При этом не имеет значения, на каких условиях (платно или бесплатно) медицинской организацией пациенту были оказаны медицинские услуги с использованием указанных расходных медицинских материалов. Так, например, операция по удалению катаракты обычно делается бесплатно, а искусственный хрусталик пациент оплачивает.

Уплата налогоплательщиком страховых взносов в налоговом периоде по договорам добровольного страхования, которые заключены плательщиком за себя или своих родственников со страховыми организациями и имеют лицензии на ведение соответствующего вида деятельности, предусматривает оплату такими страховыми организациями исключительно услуг по лечению.

В этом случае вычет в части уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских организациях, которые имеют соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству Российской Федерации, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность на основании лицензии на данную деятельность, выданной в соответствии с законодательством Российской Федерации. При этом необходимо представить документы, подтверждающие уплату страховых взносов.

Вернемся к вопросу о размере медицинского социального вычета.

Напомним, что для получения медицинского вычета расходы на дорогостоящее лечение признаются в полном размере, но не более суммы дохода, полученного в календарном году.

Относительно остальных медицинских расходов действует более строгое ограничение. Налогоплательщик по итогам календарного года имеет право получить социальный вычет в размере не более 120 000 руб. и не более полученного в календарном году дохода в совокупности на следующие виды расходов:

- собственное обучение;

- медицинское лечение (свое и (или) родственников), приобретение медикаментов и медицинское страхование;

- расходы по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии.

Выбирать, какие расходы учесть для получения вычета, придется самостоятельно. Безусловно, если общая сумма перечисленных расходов не превысит указанные величины, то они могут быть приняты все.

Для получения социального налогового вычета на лечение и (или) приобретение медикаментов в налоговый орган по месту жительства следует представить следующие документы:

1) налоговая декларация по форме 3-НДФЛ;

2) договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия;

3) справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации — оригинал;

4) рецептурный бланк со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал;

5)документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия;

6) документ, подтверждающий степень родства (например, свидетельство о рождении) — копия;

7) документ, подтверждающий заключение брака (например, свидетельство о браке) — копия;

заявление на возврат НДФЛ;

9)справка с места работы по форме 2-НДФЛ (если мест работы несколько, то справки представляются со всех мест) — оригинал.

Налоговый инспектор при проверке декларации имеет право потребовать оригиналы тех документов, которые представлены в копиях.

Налоговая декларация по форме 3-НДФЛ утверждена приказом ФНС России от 10.11.11 г. № ММВ-7-3/[email protected]

При возврате НДФЛ за счет получения социального вычета срок подачи декларации строго не установлен. Однако ограничение по сроку все же существует. Заявить о желании вернуть налог, а следовательно, подать декларацию можно в течение трех лет после окончания года, в котором произведены соответствующие расходы.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться