Какие документы нужны на возврат подоходного налога за лечение

Декларация 3-НДФЛ, заявление на вычет, справка о доходах 2-НДФЛ, паспорт — с такого набора документов потребуется начать оформление вычета любому человеку, решившему воспользоваться своим правом на возврат НДФЛ от потраченных на лечение сумм.

ВАЖНО! Возможность налогового вычета с расходов на лечение предусмотрена подп. 3 п. 1 ст. 219 НК РФ.

Чтобы сбор документов для налогового вычета за лечение не превратился в бесполезную трату времени, сначала необходимо проверить, все ли законодательно установленные условия и ограничения, связанные с применением социального вычета, соблюдены, уточнив следующие моменты:

- Оплативший медицинские расходы и получивший медицинскую услугу — один и тот же человек либо указанные лица являются близкими родственниками.

ВАЖНО! Близкими родственниками считаются родители, супруги и дети в возрасте до 18 лет (в том числе усыновленные и подопечные). См. также «Можно получить соцвычет, если заказчик лечения — супруг».

- Оплативший медицинские расходы и заявитель вычета — один и тот же человек.

ВАЖНО! Если лечение оплачено предприятием, налоговики в вычете откажут.

- Заявляющий вычет налогоплательщик имеет доходы, облагаемые по ставке 13%, и уплаченный в бюджет НДФЛ.

ВАЖНО! Пенсионеры или ИП на УСН и ЕНВД смогут заявить вычет только при наличии доходов, облагаемых по ставке 13%.

Если приведенные условия соблюдены, можно смело приступать к сбору следующих документов для вычета НДФЛ на лечение (об этом речь пойдет ниже).

Ознакомиться с порядком заполнения декларации 3-НДФЛ вы можете в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Оформите пробный бесплатный доступ к К+ и получите полную информацию о порядке получения с 2022 года нового социального вычета на фитнес.

Как получить вычет на лекарства

Для того чтобы получить в налоговой инспекции вычет на лекарства, потребуется предоставить туда пакет документов, включающий:

- декларацию по форме 3-НДФЛ;

Обратите внимание! С отчетности за 2022 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 15.10.2021 № ЕД-7-11/[email protected]

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

- справку от работодателя по форме 2-НДФЛ;

Об особенностях оформления справки 2-НДФЛ читайте в этой статье.

Основные коды соцвычетов вы найдете в материале «Коды налоговых вычетов по НДФЛ — таблица на 2022 год».

- заполненные врачом рецепты с указанием того, что они выписаны для налоговой;

- чеки или платежные квитанции, подтверждающие факт произведения оплаты за лекарства.

Налоговая декларация должна быть подана физлицом — плательщиком налога на доходы до 30 апреля года, следующего за отчетным.

Однако плательщики налогов, которые подают декларации лишь для получения вычета (то есть не обязаны подавать отчетность для декларирования своих доходов), не привязаны к срокам подачи декларации. Правда, обратиться за вычетом нужно не позднее 3 лет со дня окончания года, в котором возникло право на вычет (п. 7 ст. 78 Налогового кодекса).

Налоговый вычет возвращается плательщику налогов после проведения камеральной проверки указанных в декларации данных и поданных с ней документов. Деньги будут возвращены через месяц после окончания проверки. Сама проверка проводится на протяжении 3 месяцев с момента подачи декларации и прилагаемых к ней документов.

О сроках проведения камеральной проверки читайте в нашей статье «Какие сроки проведения камеральной налоговой проверки?».

Кроме рассмотренного варианта есть еще способ получить вычет на лекарства через работодателя. Это можно сделать, не дожидаясь окончания года, в котором осуществлены расходы. Для этого работник должен обратиться к работодателю с заявлением о представлении вычета и уведомлением из налогового органа, которым подтверждается право работника на получение социального вычета. Уведомление о подтверждении права работника на получение социального вычета выдается в течение 30 календарных дней со дня обращения налогоплательщика в налоговый орган с заявлением. К заявлению должны прилагаться документы, подтверждающие право на вычет (рецепт с пометкой для налоговых органов, кассовые чеки).

Дорогостоящее лечение: когда оформляется декларация о возврате НДФЛ

В некоторых случаях возникает необходимость в дорогостоящем лечении, и здесь надо хорошо представлять, какие документы нужны для 3-НДФЛ. Дело в том, что налоговый вычет допускается и в таких обстоятельствах, причем в практически неограниченном размере, но при соблюдении определенных условий:

- во-первых, вид лечения должен входить в перечень, утвержденный постановлением Правительства РФ от 08.04.2020 № 458 ();

- во-вторых, приступать к заполнению декларации о возврате подоходного налога за лечение стоит только после получения специфической справки, выдаваемой медучреждением (утверждена приказом Минздрава РФ № 289).

При получении справки следует обратить внимание на код услуги. Для дорогостоящего лечения в соответствующем поле должна стоять цифра 2. При появлении там единицы вычет будет ограничен обычными рамками в 120 000 руб.

За какое лечение можно получить налоговый вычет?

Полный перечень медицинских услуг для получения вычета есть в Постановлении Правительства РФ №458. Он включает проведение анализов, УЗИ и другие типа диагностики, помощь стоматологов, лечебные процедуры и многое другое. За косметологические услуги вычет не полагается, поскольку они не направлены на улучшение здоровья. Кроме процедур вычет полагается за покупку рецептурных препаратов.

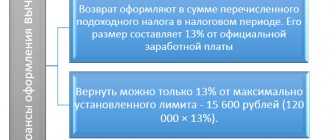

Сумма, для которой исчисляется социальный налоговый вычет на лечение и медикаменты, не может превышать 120 тысяч рублей в год. То есть максимальный размер вычета за год — 13% от 120 тысяч, или 15 600 рублей.

Пример

: Руслан повредил ногу во время игры в бадминтон. Чтобы оперативно восстановиться после травмы, он обратился в частную клинику за небольшой операцией. Услуги обошлись Руслану в 87 тысяч рублей. Сумма социального налогового вычета за лечение — 11 310 рублей.

Отдельно в Постановлении Правительства №458 выделен список услуг дорогостоящего лечения. На них ограничение в 120 тысяч не действует. Размер налогового вычета НДФЛ за лечение будет зависеть только от потраченной вами суммы и вашей официальной заработной платы. Сумма вычета не может быть больше суммы ваших взносов по НДФЛ за тот же период.

Доход берется за тот же год, в котором были оказаны медицинские услуги.

Пример

: Инна обратилась в центр репродуктивной медицины за услугой экстракорпорального оплодотворения, которая входит в утвержденный список видов дорогостоящего лечения. Стоимость оказанной ей помощи составила 280 тысяч рублей. Она вернула в виде вычета 36 400 рублей.

Примеры услуг, входящих в перечень дорогостоящего лечения:

- лечение врожденных патологий,

- хирургическое вмешательство,

- трансплантация органов,

- лечение онкологических заболеваний.

Пример

: У ребенка Валерии обнаружили рак на одной из ранних стадий. На лечение она потратила 1,3 млн. рублей. 13% от этой суммы составят 169 тысяч рублей.

Зарплата Валерии — 90 тысяч рублей в месяц. Поэтому за год сумма её взносов по НДФЛ составит: 90 000*12*13%= 140 400 рублей. Это и есть максимальная сумма вычета, которая ей доступна в течение года. Остаток Валерия сможет вернуть в последующем году.

При этом если вычет оформит муж Валерии Эдуард с заработной платой 150 тысяч рублей в месяц, то размер вычета составит 169 тысяч рублей — ровно 13% от потраченной на лечение суммы. Ведь сумма взносов Эдуарда по НДФЛ за год — 234 тысячи рублей. Однако, в этом случае и платежные документы по всем оказанным медицинским услугам должны быть оформлены на Эдуарда.

Справка из медучреждения

При подаче в налоговую инспекцию документов для возврата НДФЛ за лечение особое внимание следует уделить справке, выдаваемой медицинским учреждением.

Эта бумага понадобится в том случае, если были оплачены расходы на медицинские услуги.

ВАЖНО! Форма справки об оплате медицинских услуг утверждена приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256.

При этом иные подтверждающие факт оплаты документы (квитанции, чеки, платежки и др.) не нужны, поскольку данная справка выдается только в том случае, если за услуги уже расплатились. Такой позиции придерживаются и чиновники Минфина, и налоговики (письма Минфина России от 29.03.2018 № 03-04-05/20083, от 17.04.2012 № 03-04-08/7-76, ФНС России от 07.03.2013 № ЕД-3-3/[email protected]).

См. материал «Справка или чеки на лечение? Минфин говорит — справка».

Такую справку можно получить и после прохождения санаторно-курортного лечения. При этом в ней будет указана не стоимость путевки, а только цена лечения (за вычетом расходов на питание, проживание и др.) и сумма дополнительно оплаченных медицинских услуг.

Если у вас есть вышеуказанная справка и вид оказанной услуги содержится в перечне, для получения вычета понадобятся еще 2 документа от медучреждения, оказавшего услугу: договор и лицензия. Если у медучреждения отсутствует лицензия на осуществление медицинской деятельности или лечение производила не российская, а иностранная клиника, в вычете откажут.

Налоговикам необходимо представить заверенную копию договора с медицинским учреждением. На условия этого документа следует обратить особое внимание в том случае, если проводилось дорогостоящее лечение, а вы за свой счет приобретали материалы или медицинское оборудование, отсутствующие в данной клинике. Это позволит получить вычет в полном размере.

Лицензия представляется в виде заверенной копии. Отдельно прикладывать лицензию не обязательно, если ее реквизиты прописаны в договоре.

Как поступить, если налоговый вычет не исчерпан до конца года

Напомним: вы имеете право получать вычет через работодателя лишь в том году, когда было оплачено лечение.

Если к концу года остались недополученные деньги, на следующий год они не переносятся. Чтобы их не потерять, вам следует обратиться в налоговую инспекцию и заявить свое право на вычет: собрать подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление.

После камеральной проверки, которая занимает около четырех месяцев, вы получите остаток на свой счет.

Рецепт (форма 107/1-у)

Эта небольшая бумага потребуется заявителю вычета в том случае, если деньги потрачены на лекарства, которые были назначены врачом. Рецепт выдает лечащий врач одновременно с аналогичным бланком для аптеки. Если бланк формы 107/1-у отсутствует, его можно позднее получить в медучреждении на основании записей в медкарте.

На рецепте должен быть проставлен штамп: «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Штамп необходим и после отмены лекарственного перечня (см. письмо Минздрава от 30.12.2019 № 25-1/3144694-13771).

Заявить вычет на сумму оплаченных медикаментов за периоды с 2019 года можно по любым лекарственным средствам, назначенным врачом.

Налоговикам необходимо представить оригинал рецепта и заверенные копии платежных документов. В данном случае их наличие обязательно.

О формах рецептов

В рецептах названия препаратов отображаются на латинице, а способ применения лекарства должен быть обязательно указан на русском языке, причем недопустимы общие фразы типа «внутреннее». Допускается выписка лекарств лишь на рецептах, оформленных на бланках № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л).

Врачи при выписке рецептов соблюдают порядок, прописанный в приказе Минздрава от 14.01.2019 № 4н. Рецепты могут быть изготовлены на компьютере. Вносить правки в рецепты нельзя — в случае допущенной ошибки лучше заполнить новый рецептурный бланк.

Подробнее об обращении с бланками строгой отчетности читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Для подтверждения того, что приобретенные лекарства были назначены врачом, налогоплательщик должен быть готов предъявить рецепт, на котором будет проставлена о с указанием налогового номера плательщика. Такой рецепт выписывается на основании приказа Минздрава от 25.07.2001 № 289/БГ-3-04/256 (приложение 3).

В соответствии с приказом Минздрава от 14.01.2019 № 4н бланк № 148-1/у-88 используется при выписке:

- психотропных средств из списка III или находящихся на учете медпрепаратов (причем наркотические и психотропные лекарства из списка II выписывают на бланке спецрецепта по форме 107/у-НП);

- анаболиков;

- лекарств с небольшим содержанием наркотических и психотропных средств (прекурсоров);

- индивидуально изготовленных лекарств с содержанием наркотических веществ и психотропов из списка II в малой дозе (не более высшей разовой).

На бланках № 148-1/у-04 (л) и 148-1/у-06 (л) осуществляется выписка лекарств для бесплатного получения, а также гражданам, имеющим право на скидку.

На бланке рецепта № 107-1/у выписываются лекарства:

- подлежащие контролю, в которых кроме небольших психотропных и наркологических доз содержатся иные фармакомпоненты;

- все остальные не указанные выше медпрепараты.

Срок действия оформленных рецептурных бланков различный — от 10 дней до 3 месяцев (отмечается врачом). Заполненные рецептурные бланки по форме № 107-1/у действуют на протяжении 2 месяцев, а в особых случаях (при хронических заболеваниях) — до года. Нормативный срок каждого из бланков указан в п. 21 порядка, утвержденного приказом Минздрава от 20.12.2012 № 1175н.

Также важно обратить внимание на то, чтобы на заполненном рецептурном бланке слева вверху стоял штамп медучреждения с указанием всех его контактных данных. На бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) отведено место для нанесения специального кода. Расшифровать запись можно самостоятельно, если ознакомиться с п. 5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н.

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках (одинаковые номера и серии): один выдается пациенту — для аптеки, а второй — остается в медицинской карте. В аптеке на рецепте делаются пометки о выдаче лекарств в полном/неполном объеме. Запись датируется.

В связи с тем, что для большого числа медпрепаратов, которые приобретаются за деньги пациентов, установлена форма рецепта № 107-1/у, именно этот рецепт и рекомендуется выписывать для получения соцвычета. Рецепт по форме № 107-1/у для налоговых органов может быть выписан лечащим врачом по требованию налогоплательщика в течение 3 лет после окончания налогового периода (календарного года), в котором были произведены расходы на приобретение лекарств, с указанием даты фактического назначения лекарства. Такие рецепты выписываются на основании записей, сделанных в медицинской карте (письмо Минздрава РФ от 12.02.2002 № 2510/1430-02-32).

Страховой полис

Вычет можно получить и в случае, когда медицинские манипуляции не проводились, лекарства не закупались, а деньги потрачены на оплату полиса добровольного медицинского страхования. При этом заявителю вычета потребуется заверенная копия страхового полиса либо договора со страховой компанией.

Вычет будет возможен только в том случае, если договор страхования предусматривает оплату услуг на лечение, а страховая организация имеет лицензию на осуществление данного вида деятельности.

В инспекцию подается заверенная копия лицензии. Или же ссылка на ее реквизиты должна быть приведена в договоре.

К указанным выше документам необходимо приложить заверенные копии платежных документов, свидетельствующих о том, что денежные средства потрачены на оплату страховых взносов.

Какой вариант получения вычета за лечение предпочтительнее: через работодателя или ИФНС

Прежде чем заявить свое право на налоговый вычет, нужно определиться, какой из рассмотренных выше вариантов предпочтительнее именно для вашей ситуации.

Преимущества получения вычета через работодателя:

- Меньшее количество документов: вам не нужно заполнять декларацию 3-НДФЛ и брать в бухгалтерии справку 2-НДФЛ.

- Вы можете получить деньги уже в этом году, а не ждать наступления следующего года и длительной проверки ваших документов в ИФНС.

Поэтому если сумма возврата не велика, и может быть выплачена до конца года, имеет смысл оформить вычет через работодателя.

Когда правильнее получить налоговый вычет через налоговую инспекцию:

Если в следующем году вы планируете подавать декларацию 3-НДФЛ по каким-то иным статьям. Чтобы не собирать документы дважды, в эту же декларацию вы можете включить вычет за лечение.

Если при обращении за вычетом к работодателю вы не успеваете получить всю сумму налогового возврата до конца текущего года. Например, вы оплатили лечение в конце года или внесли внушительную сумму за дорогостоящее лечение. Тогда в следующем году вам придется получать остатки вычета через налоговую инспекцию, а это опять сбор документов и потеря времени.

Если в течение года вы несколько раз оплачивали лечение. Чтобы каждый раз не готовить запросы в ИФНС и не передавать их работодателю, удобнее это сделать через налоговую – один раз за весь год.

Если вы не хотите несколько раз ходить в налоговую. В лучшем случае, если все документы верны, это дважды: первый раз – чтобы подать заявление, второй – чтобы получить уведомление для работодателя. Для получения вычета через ИФНС у вас есть более удобный путь – отправить документы через личный кабинет налогоплательщика на сайте ФНС или по почте.

Свидетельство о рождении и иные документы

Свидетельство о рождении в пакете документов на вычет понадобится представить в 2 случаях:

- если заявитель вычета хочет вернуть деньги, потраченные на лечение детей, потребуется свидетельство о рождении ребенка;

- если лечились родители заявителя, а оплачивал их лечение заявитель, нужно приложить свидетельство о рождении самого заявителя.

Если вычет оформляется по расходам на лечение супруга заявителя, придется предоставить свидетельство о браке.

Все указанные свидетельства нужны для подтверждения степени родства потратившего деньги и получателя медицинской услуги. Они передаются налоговикам в виде заверенных копий.

ВАЖНО! Заверить копии документов для оформления налогового вычета можно 2 способами: нотариально либо самостоятельно заявителем вычета (на каждой странице всех документов необходимо написать: «Копия верна», подписать, расшифровать подпись и поставить дату).

О доходах, не учитываемых при исчислении НДФЛ, читайте в статье «Доходы, не подлежащие налогообложению НДФЛ (2021 — 2022 гг.)».

Собрав все нужные документы, можно приступать к оформлению декларации 3-НДФЛ. Поможет вам в этом вам наша статья.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

Как видно из ситуации, приведенной выше, налогоплательщик обращается к работодателю за получением вычета не в начале года, а в мае. В связи с этим возникает вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Основываясь на абз. 2-3 п. 2 ст. 219 НК РФ, социальный налоговый вычет на лечение предоставляется налогоплательщику работодателем начиная с месяца, в котором налогоплательщик обратился к работодателю за их получением.

Пример: Терихов Д.М. оплатил стоматологические услуги в сентябре. Получил в ноябре уведомление и попросил работодателя вернуть уплаченный ранее в этом году налог. Работодатель правомерно отказал, сообщив, что налог не будет удерживаться лишь с месяца подачи заявления, то есть с ноября.

Итоги

Документы на возврат подоходного налога за лечение собрать не сложно. Надо написать заявление, получить справки 2-НДФЛ, снять копию с паспорта, взять справку об оплате медицинских услуг или бланк рецепта (в случае покупки медикаментов), приложить копии договора, лицензии на медицинскую деятельность и платежных документов, а также заполнить декларацию 3-НДФЛ.

Дополнить указанный перечень придется документами, подтверждающими степень родства (свидетельствами о рождении или браке), если заявитель вычета оплатил лечение своих близких родственников.

Вычет можно также заявить по расходам на оплату добровольных страховых взносов. При этом дополнительно понадобится заверенная копия договора со страховой компанией или страховой полис, а также копия лицензии на осуществление страховой деятельности и платежные документы.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 08.04.2020 № 458

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое налоговый вычет на лечение?

Согласно законодательству РФ (ст. 219 НК РФ), при оплате лечения или медикаментов Вы можете рассчитывать на налоговый вычет и вернуть часть затраченных на лечение денег.

Налоговый вычет — это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на лечение. Если Вы официально работаете и платите подоходный налог, оплатили свое лечение или лечение своих родственников, Вы можете вернуть себе часть денег в размере до 13% от стоимости лечения.