Налоговый вычет за лечение: что это?

Государство проявляет заботу о гражданах, в том числе стимулируя их расходы на поддержание достойного уровня жизни. Одно из направлений такого стимулирования – освобождение от подоходного налога части дохода, потраченного на поддержание здоровья гражданина и членов его семьи.

Если налог при том всё же был удержан (например, работодателем гражданина), то его можно вернуть. Для этого нужно подать в ИФНС:

- Декларацию по форме 3-НДФЛ с вычетом.

- Подтверждающие вычет документы.

- Заявление на возврат.

Подробно механизм возврата НДФЛ из бюджета описан в нашей статье “Как вернуть НДФЛ при налоговом вычете: образец заявления на возврат 2020“.

ВАЖНО!

Получить возврат НДФЛ можно не только от налоговой, но и от работодателя. Для этого следует получить специальное уведомление от ИФНС.

Общие правила оформления 3-НДФЛ

Общие правила заполнения 3-НДФЛ не отличаются от правил по внесению информации в другие декларации. Если декларационный бланк заполняется вручную, недопустимо наличие грамматических ошибок и опечаток. Чернила для заполнения используют синего или черного цвета. Суммы указываются с указанием копеек, исключение для суммы НДФЛ — здесь цифра округляется по правилам математики до целого числа.

Заявителю гарантирован вариант правильного заполнения документа — обращение к специальной программе, которую можно скачать на сайте ФНС.

За какие годы и какой вычет можно получить

Вернуть деньги за лечение/медикаменты можно только за те годы, когда их фактически оплатили. При этом подать декларацию и вернуть деньги можно в году, следующем за годом оплаты. То есть: если вы оплатили лечение в 2022 году, вернуть деньги сможете в 2020-м.

Иногда случается так, что человек оформляет вычет не сразу. Это действительно можно сделать позже, но вернуть налог получится не более чем за 3 последних года. Так, в 2022 году можно оформить налоговый медицинский вычет только за 2022, 2022 и 2022 годы включительно.

ВАЖНО!

Если вы оформляете возврат НДФЛ за предыдущие годы, декларацию следует подавать по той форме, которая действовала за год подачи! Например, если в 2022 году решили вернуть НДФЛ за лечение в 2018-м, то 3-НДФЛ надо оформлять на бланке, актуальном для 2022 года.

Максимальная сумма вычета может различаться в зависимости от того, каким было лечение: «обыкновенным» или дорогостоящим.

Стандартный лимит социальных вычетов – 120 000 рублей в год

ИМЕЙТЕ В ВИДУ

Помимо вычета на обычное (не дорогое) лечение, есть другие виды социальных вычетов. И лимит в 120 000 рублей установлен на них суммарно. Так, если вы в течение года несли еще расходы, например, на дополнительное пенсионное страхование (тоже дает право на вычет), заявлять возврат можно все равно только с суммы в 120 000 рублей – и на лечение, и на страхование вместе. Это означает, что если лечение не считается дорогостоящим, то вычесть из налогооблагаемых доходов можно только сумму, не превышающую 120 000 рублей.

Лимита на вычет по дорогостоящему лечению нет

Однако то, что лечение было именно дорогостоящим, предстоит подтвердить.

Определяем, какое было лечение для вычета

Указание на вид лечения (дорогостоящее или нет) есть в документе, который надо взять в медучреждении. Называется он «Справка об оплате медицинских услуг для предоставления в налоговые органы».

Эту справку действительно надо сдать в ИФНС вместе с другими обязательными документами на вычет.

Актуальный бланк справки в 2022 году выглядит так:

В справке есть поле «Код услуги». Именно он определяет, какое лечение было оказано:

- если в поле стоит «1» – оказанные врачебные , т. е. с лимитом вычета 120 000 руб.;

- если «2» – полученное лечение считается дорогостоящим; можно претендовать на вычет в полной сумме затрат.

Можно ли получить вычет на лекарства

В вычет на лечение может входить стоимость приобретенных для этого лечения лекарств (ст. 219 НК РФ). Условия принятия к вычету сумм, потраченных на медикаменты, такие:

- Приобретенные лекарства должны быть назначены врачом. Для подтверждения данного факта получателю вычета нужно взять специальный рецепт для налоговой на каждый препарат.

- Все покупки заявляющий вычет должен оплатить сам (из собственных средств).

- Факт оплаты должен быть подтвержден документально – чеками, выписками с банковской карты и т. п.

Рецепт на вычет на лекарства тоже имеет установленную форму – № 107-1/у.

ОБРАТИТЕ ВНИМАНИЕ

Форма рецепта для налоговой сохраняет название № 107-1/у, но может видоизменяться. Бланк, актуальный в 2022 г. утвержден приказом Минздрава от 14.01.2019 № 4н. Рецепты, выданные, например, в 2022 году выглядят немного иначе. Но если вы оформили рецепт в 2018-м, а вычет заявляете в 2020-м, переделывать его не нужно.

ВАЖНО!

Рецепт для ИФНС может быть выписан позже рецепта для аптеки, по письменной просьбе пациента. Медработник может оформить такой рецепт на основе записей о назначениях в медкарте. Взять форму № 107-1/у для налоговой допустимо в течение 3-х лет после окончания года, в котором были выписаны лекарства.

Письмом ФНС от 07.02.2007 № 04-2-02/105 предусмотрено единственное исключение, когда рецепт для вычета на лекарства можно не оформлять: это когда пациент находился в стационаре и там же покупал необходимые медикаменты. В этом случае достаточно представить подтверждение оплаты препаратов, больничную выписку и справки о медуслугах.

Входят ли в вычет купленные лекарства

В вычет на лечение входят и приобретенные в рамках этого лечения лекарственные средства (ст. 219 НК РФ). Важно помнить, что:

- Купленные медикаменты должны быть назначены врачом. Для подтверждения данного факта получателю вычета потребуется взять 2 экземпляра рецепта на каждый препарат. Один — для аптеки, второй — для налоговой.

- Все покупки должны быть оплачены «из кармана» заявляющего вычет.

- Факты покупки и оплаты должны быть подтверждены документально.

Что такое Перечни услуг и лекарств и зачем они нужны

Право на вычет НДФЛ предоставляют не по всем абсолютно медицинским расходам, а только по тем, которые были человеку действительно нужны. Например, нельзя получить вычет за пластическую операцию, которую пациент решил сделать по собственному желанию, будучи по факту здоровым.

Чтобы систематизировать обилие медицинских действий по признакам их реальной нужности для здоровья и по стоимости, Правительство РФ утвердило несколько перечней:

- Перечень «обычных» медуслуг, по которым предоставляют вычет с ограничением (не более 120 000 руб. за год). По этим услугам в справке ставят код услуги “1” ( Перечень обычных медуслуг).

- Перечень дорогостоящего лечения, вычет по которому не ограничен. В справке по нему поставят код услуги “2” ( Перечень дорогостоящих медслуг).

- Перечень лекарственных средств, по которым положен вычет.

Перечень лекарственных средств, по которым можно было получить вычет, применялся до 17.06.2019. Законом от 17.06.2019 № 147-ФЗ в подп. 3 п. 1 ст. 219 НК РФ были внесены изменения. Они отменили условие, по которому лекарства для вычета должны быть в утвержденном Перечне.

Это изменение в НК РФ действует применительно к доходам, полученным после 01.01.2019. Таким образом, если подаете вычет за 2018 год и ранее – лекарства для вычета все равно будут сверять по Перечню.

Последняя редакция Перечня лекарственных средств (утв. постановлением Правительства РФ от 19.03.2001 № 201) до сих пор остается действующей.

Перечень лекарственных средств

Отметим, что разбираться в перечнях обычно нет большой необходимости. Медучреждения, выдающие справки и рецепты, выдают их, уже сообразуясь с перечнями. Вероятность ошибки (что справку дадут, а налоговики не примут) минимальна.

Можно ли получить вычет за лечение родственников

Если вы оплатили лечение члена семьи, то можете претендовать на налоговый вычет. Для этого должны выполняться одновременно несколько условий:

- Родственник – член вашей семьи по гражданскому и семейному законодательству РФ (напомним, что это супруг (супруга), ребенок, родители и др.).

- Есть возможность подтвердить родственные связи (например, предъявить свидетельство о рождении на ребенка). Копию документа, подтверждающего родственные отношения, нужно в этом случае предоставить в налоговую вместе с пакетом документов на вычет.

- Есть возможность подтвердить, что деньги на лечение дал именно заявитель вычета (оплатил со своего счета, вписан в договор с медучреждением как плательщик и т. п.).

- Расходы на лечение родственника отвечают общим требованиям для признания вычета (есть справка о медуслугах, рецепты на лекарства, документы на оплату и т. д.).

Документы для возврата НДФЛ при вычете на лечение

Резюмируя сказанное выше, составим список документов, которые надо предоставить налоговикам для подтверждения вычета на лечение/лекарственные средства:

- Справка об оказании медицинских услуг.

- Справка о том, что для лечения пришлось приобретать медматериалы и компоненты (если это имело место).

- Документы, подтверждающие фактическую оплату медуслуг (медматериалов).

- Рецепт по форме № 107-1/у на купленные лекарства.

- Документы, подтверждающие оплату лекарств (аптечные чеки, выписки с карты и т. п.).

- Документы, подтверждающие родственные отношения, если вычет получают за лечение родственника.

Кроме того, в ИФНС следует сдать:

- документы, подтверждающие удержание НДФЛ (13%) с ваших доходов (например, справку о доходах от работодателя);

- заявление на возврат НДФЛ;

- декларацию 3-НДФЛ на вычет за лечение.

Документы для оформления налогового вычета по расходам на лечение

Оформить возврат можно только в том случае, если медицинское учреждение, услуги которого оплачивал налогоплательщик, имеет соответствующую лицензию. Иначе подать декларацию на налоговый вычет за лечение удастся, а получить его – нет.

Перечень необходимых документов в зависимости от вида понесенных затрат указан в таблице.

| Понесенные расходы | Документы для оформления возврата НДФЛ, подтверждающие траты на лечение |

| Оплата услуг медучреждения, в том числе дорогостоящих (постановление от 08.04.2020 № 458) | 1. Договор на оказание услуг с медучреждением, имеющим лицензию в соответствии с НПА государства. 2. Копия лицензии медучреждения (организации или ИП). Ее, как правило, представляют, если реквизиты лицензии отсутствуют в договоре. 3. Справка об оплате медуслуг с кодом 1, если оформляют возврат за дорогостоящее лечение – с кодом 2. Форму утвердили приказом от 25.07.2001 г. № 289/БГ-3-04/256. 4. Копии платежных документов, которые подтверждают траты на оплату услуг медучреждения |

| Покупка лекарственных препаратов | 1. Рецепт со списком назначенных лекарств (бланк утвержденной формы). Правильность его составления лучше проверить перед представлением. Если он будет заполнен с ошибками, в получении вычета откажут. 2. Документы, которые подтверждают факт покупки медикаментов (квитанции, платежные поручения, чеки) |

| Оплата взносов по договору ДМС | 1. Копия договора ДМС. 2. Копия лицензии страховой компании, на основании которой она ведет деятельность по добровольному медицинскому страхованию. 3. Копии платежных документов, которые подтверждают перечисление взносов |

Налогоплательщик должен помнить, если он подает декларацию 3-НДФЛ для возврата трат на лечение, покупку медицинских препаратов или уплату взносов по договору ДМС не для себя, а для близких родственников, он представляет документы, которые подтверждают родство. Например, если оплачены медуслуги, оказанные ребенку, подтверждающим документом будет свидетельство о его рождении/усыновлении или взятии под опеку.

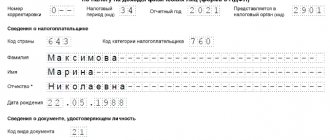

Образец заполнения декларации 3-НДФЛ с вычетом на лечение

Разберем порядок заполнения 3-НДФЛ с вычетом на лечение на примере.

ПРИМЕР

Петрову П.И. в феврале 2022 года потребовалась срочная операция, которую он сделал за 200 000 руб. В справке, выданной Петрову в больнице, оказанным ему услугам присвоен код “2” – дорогостоящие. После операции Петров в течение полугода принимал назначенные ему препараты, которые покупал сам. Всего он потратил на лекарства 130 000 руб. У него есть чеки из аптек, больничная выписка с назначениями и рецепты по форме 107-1/у.

Доход Петрова за 2022 год составил 460 000 рублей, НДФЛ с них удержан работодателем Петрова (подтверждено справкой о доходах от работодателя). Других доходов и сумм к вычету в 2022 году у Петрова И.И. нет.

Для подготовки справки Петрову нужны не все листы декларации, а только те, в которые он впишет данные. Для 3-НДФЛ с вычетом только на лечение это будут:

- титульный лист;

- Раздел 1;

- Раздел 2;

- Приложение 1;

- Приложение 5.

Как заполнить титульный лист 3-НДФЛ в 2022 году мы рассказывали в статье “Какие коды ставить в титульном листе декларации 3-НДФЛ за 2019 год“.

Какие данные указывать в Разделе 1 формы 3-НДФЛ в 2020 году смотрите в нашем материале “КБК и ОКТМО в декларации 3-НДФЛ для физических лиц“.

Возможно, вас также заинтересуют «Правила заполнения декларации на бумаге»

Петров начнет с Приложений 1 и 5, т. к. в других листах должны быть уже итоговые данные.

Для Приложения 1 данные переносят из документов, подтверждающих доход и удержание НДФЛ 13%. Петров возьмет их из справки о доходах (2-НДФЛ), выданной работодателем.

В Раздел 2 попадут уже сводные данные для расчета возврата НДФЛ.

Далее по прямой ссылке можно бесплатно посмотреть и заполнения 3-НДФЛ с вычетом на лечение в 2022 году .

ПРИМЕР 3-НДФЛ 2022 С ВЫЧЕТОМ НА ЛЕЧЕНИЕ

Как заполнить 3-НДФЛ для возврата налога за 2022 год?

Чтобы вернуть НДФЛ по расходам на лечение зубов, нужно заполнить налоговую деклрацию 3-НДФЛ и подать ее в ФНС либо в бумажном виде, либо в электронном через личный кабинет налогоплательщика. Именно последний вариант чаще всего используют в последнее время физические лица.

В личный кабинет можно зайти по ИНН и паролю либо через учетную запись на госуслугах. Декларацию можно заполнить непосредственно в личном кабинете, либо подготовить ее отдельно, после чего загрузить готовый вариант в кабинете для ФНС.

Декларацию 3-НДФЛ можно скачать по ссылке ниже в формате excel или заполнить ее в специальной программе Декларация 2022. Инструкция по подготовке 3-НДФЛ в программе на вычет за лечение.

При самостоятельном заполнении без использования программы и личного кабинета важно убедиться, что бланк актуален. В 2022 году заполнять нужно бланк 3-НДФЛ, утвержденный Приказом ФНС №ЕД-7-11/[email protected] от 28.08.2020.

К 3-НДФЛ нужно приложить:

- договор на оказание стоматологических услуг;

- платежные документы;

- ИНН;

- паспорт.

В бланке декларации следует заполнить:

- титульный лист — это первая страница, где отражаются сведения об отчетном периоде, налогоплательщике и декларации;

- раздел 1 — заполняется на основании раздела 2 одним из последних, когда проведены все расчеты — показывается та сумма, которую должна будет вернуть ФНС налогоплательщику в связи с затратами на лечение зубов;

- приложение к разделу 1 — формируется заявление на возврат налога, здесь нужно указать возвращаемую сумму и платежные реквизиты, на которые нужно будет перечислить денежные средства, отдельно составлять заявление не нужно;

- раздел 2 — проводится расчет НДФЛ к возврату на основании данных о налогооблагаемом доходе, удержанном НДФЛ и данных о расходах на лечение зубов;

- приложение 1 — показывает доход за отчетный год и удержанный с него НДФЛ, а также сведения об источнике этого дохода. Если источников было несколько, то отдельно показываются данные по каждому;

- приложение 5 — проводится расчет положенного вычета — отдельно отражаются расходы на лечение зубов, лекарства и дорогостояющую стоматологию (протезирование, имплантация), далее все расходы суммируются.

Подробное заполнение разделов декларации на вычет за лечение.

Ниже приведен пример заполнения декларации 3-НДФЛ при следующих условиях:

- расходы на лечение зубов — 70 000;

- затраты на лекарства — 20 000;

- расходы на протезирование зубов — 150 000;

- годовой доход от работодателя — 900 000, с которого удержан НДФЛ = 117 000.

Общий размер вычета составляет = 70 000 + 20 000 + 150 000 = 240 000.

НДФЛ к возврату = 13% * 240 000 = 31 200.

Пример заполнения: