При возникновении потребности передать товары или тару из одного подразделения компании в другое, например, из складского помещения в торговый зал или производственный цех, формируется в двух экземплярах накладная на внутреннее перемещение форма ТОРГ-13. Данный бланк используется не только для подтверждения передачи ценностей между структурными подразделениями, но и между материально-ответственными лицами. В статье расскажем, как заполняется ТОРГ-13 накладная на внутреннее перемещение, передачу товаров, тары, кем и как подписывается.

Какие данные включает?

Для учета внутреннего перемещения организация вправе разработать свою собственную форму документа или воспользоваться унифицированной формой ТОРГ-13. Если организация разрабатывает свой бланк документа, то он должен быть утвержден приказом предприятия и содержать следующие данные:

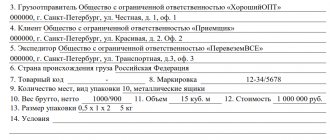

- название организации;

- наименование документа;

- данные об отправителе и получателе ТМЦ;

- сведения о передаваемом товаре (его наименование и количество в физическом и стоимостном выражении).

Как ее заполнить

Вот инструкция, как заполнить ТОРГ-13:

- Верхняя таблица содержит сведения о структурных подразделениях предприятия, между которыми осуществляется перемещение ТМЦ, и счетах бухгалтерского учета, отражающих хозяйственную операцию.

- В нижней таблице накладной следует указать сведения о товарах, материалах или таре (наименование, единица измерения, количество и учетная стоимость).

- Под нижней таблицей материально ответственные лица подразделений ставят подписи с расшифровкой. Наличие печати на накладной не предусмотрено.

На предприятии заполнение ТОРГ-13 производится в двух экземплярах, по одному для каждого структурного подразделения.

Программами учета предусмотрено автоматическое заполнение документа. Чтобы сформировать накладную ТОРГ 13 в 1С, перейдите в меню «Склад», затем выберите «Перемещение товаров»:

Обратите внимание, что для учета движения тары предусмотрена отдельная вкладка.

Особенности составления

Документ на перемещение товарно-материальных ценностей внутри организации составляет то материально-ответственное лицо, со склада которого отпускается товарная продукция. Отпуск без документального оформления не допускается.

ТОРГ-13 составляется в двух экземплярах, причем один остается у лица, отпустившего товар, а второй — у принявшего. Оформленные документы служат основанием для списания ТМЦ у отпускающего их материально-ответственного лица, а подразделение, получившее ТМЦ, на основании накладной принимает их к учету.

Нумерация ведется по правилам, установленным в каждом конкретном предприятии. Как правило, для каждого вида документа ведется своя сквозная нумерация, для удобства учета к номеру документа может добавляться буквенный префикс.

При заполнении документов особое внимание необходимо уделить графам, где должны быть указаны наименования отправителя и получателя. Ошибки в наименовании отпускающих и принимающих структурных подразделений ведут к искажению данных в бухгалтерском учете и к расхождениям между фактическим наличием ТМЦ и данными в бухучете.

Не допускаются ошибки в наименовании товарно-материальных ценностей, для лучшей их идентификации рекомендуется вести учет не только по наименованию, но и с применением кода. Если товары одного и того же наименования отличаются по сорту, необходимо указать и сорт отпускаемых ТМЦ.

Некоторые виды товарно-материальных ценностей могут учитываться в различных единицах измерения (например, в килограммах и погонных метрах). При отпуске таких товаров необходимо указывать ту единицу измерения, в которой они были приняты к учету. Переводить товары из одной единицы измерения в другую, приводя все отпускаемые ТМЦ в единый вид, ответственному лицу нельзя.

Обязательными являются графы с указанием количества отпускаемого товара. При передаче товарно-материальных ценностей упаковками необходимо указать количество штучной продукции в одной упаковке и количество таких упаковок. Масса товара указывается не только нетто, но и брутто, если у материально-ответственного лица имеются такие сведения.

Также указываются данные о цене и стоимости ТМЦ по учетным ценам. Столбцы с указанием количества и суммы суммируются и подводится итог. Количество товарной продукции в различных единицах измерения суммируется с целью контрольной проверки количества отпущенной продукции.

Без указания данных о точном наименовании и количестве товаров, тары накладная на внутреннее перемещение недействительна.

ТОРГ-13 подписывается материально-ответственными лицами, которые отпустили и приняли ТМЦ. Обязательно следует указать наименование их должностей и расшифровку подписи.

Без подписей материально-ответственных лиц документ недействителен. Не допускается визирование накладной лицом, не имеющим на то право. Право подписи назначается приказом по организации.

Унифицированная форма не предусматривает проставление печати, однако если в структурных подразделениях у материально-ответственных лиц имеются печати, то с целью большего контроля и недопущения подделки подписей, рекомендуется их дополнительно ставить. Отсутствие печати не является нарушением, если это не установлено локальным актом организации.

Кто и когда использует форму

Для правильного учета товарно-материальных ценностей необходим внутренний документооборот. Например, на производственных предприятиях ТМЦ приходится перемещать с одного склада на другой, со склада в производство и т. д. Для оформления этих фактов хозяйственной деятельности используется накладная на внутреннее перемещение по форме ТОРГ-13, бланк которой утвержден постановлением Госкомстата №132 от 25.12.1998. Применение документа не является обязательным, компания вправе разработать собственный бланк с соблюдением требований ст. 9 закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете». Но в большинстве случаев используется унифицированная форма накладной, т. к. она содержит все необходимые реквизиты и доступна для формирования в бухгалтерских и складских программах.

Эксперты КонсультантПлюс разобрали, как организовать складской учет. Используйте эти инструкции бесплатно.

При отсутствии фактов, подтверждающих движение товаров между филиалами и обособленными подразделениями компании, нередко возникают споры с налоговиками. Например, передача материалов в производство является статьей расходов для исчисления налога на прибыль. Пока материалы еще находятся на складе, они не уменьшают налоговую базу.

Кроме того, при утере ТМЦ возникают вопросы по взысканию убытков с материально ответственных лиц. Сотрудник, ставящий подпись на накладной, подтверждает ответственность за сохранность материальных ценностей. Перечень МОЛ утверждается приказом, подписанным руководителем предприятия.

Основные моменты, когда и для чего используется ТОРГ-13:

- перемещение товаров между складами;

- передача материалов в производство;

- перемещение ТМЦ между подразделениями компании др.

Форма не используется для учета основных фондов, их движение оформляется другими документами.

Не все знают, что это такое, ТОРГ-13, но многие знакомы с накладной ТОРГ-12. Эта форма используется для отгрузки ТМЦ покупателю и является подтверждением перехода права собственности на товар. ТОРГ-13 служит только для внутреннего перемещения. Не следует путать эти два документа.

Подробнее: «Заполняем товарную накладную ТОРГ-12 по образцу»

Требуется ли фиксировать документ в журнале учета?

Документы, отражающие движение ТМЦ внутри предприятия фиксируются в журнале учета. Запись о накладной на внутреннее перемещение отражается как у отпускающей, так и у принимающей стороны.

Форма журнала может быть произвольной, но обязательно содержать данные, позволяющие идентифицировать указанные в нём документы:

- номер документа и дату его выписки;

- наименование подразделения — второй стороны хозяйственной операции по перемещению ТМЦ;

- общее количество и сумму товарно-материальных ценностей, указанных в накладной.

Материально-ответственное лицо отражает данные о перемещении товарно-материальных ценностей в карточках складского учета, а сами накладные передаются в бухгалтерию предприятия по реестру.

Когда нужна форма ТОРГ-13

Формой ТОРГ-13, утвержденной постановлением Госкомстата РФ от 25.12.1998 № 132, оформляют внутренние (в пределах одной организации) перемещения МПЗ (товаров, продукции, полуфабрикатов, сырья, тары). Этот документ не имеет отношения к перемещению основных средств (для них есть своя форма), но значим для перемещения иного имущества, связанного с производством продукции, между любыми подразделениями или материально ответственными лицами (МОЛ) одного юрлица:

- головным и обособленным,

- обособленными,

- цехами,

- МОЛами.

Он оформляется в 2 экземплярах, по одному из которых в передающем подразделении (или у МОЛ) делается списание, а по другому в принимающем подразделении (у МОЛ) фиксируется поступление. Простановка печати в форме ТОРГ-13 не предусмотрена.

Если для перемещения важен адрес места расположения подразделения, то форма ТОРГ-13, разработанная Госкомстатом РФ, может быть дополнена соответствующей строкой или графой.

Применение формы ТОРГ-13 не является обязательным. Можно самостоятельно разработать бланк формы аналогичного содержания, ориентируясь на обязательные требования, предъявляемые к реквизитам первичного документа ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Подробнее об этих требованиях читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Отсутствие накладных на внутренние перемещения между филиалами или ОП часто становится предметом споров с фискалами. Чем грозит отсутствие подтверждающих перемещение документов и как правильно оформить операцию, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сколько времени полагается хранить?

Все первичные документы должны храниться в организации в течение пяти лет после отчетного года, т. е. того года, в котором они были оформлены, затем их можно их можно уничтожить.

Они могут понадобиться при выявленных расхождениях во время складской инвентаризации или для подтверждения правильности отраженных данных при налоговой проверке.

Если вас интересует, какие могут еще использоваться накладные, можете прочитать о следующих видах: требование-накладная, на передачу готовой продукции в место хранения, ТТН, транспортная и товарная, возвратная, на отпуск товара, приходная и расходная.

Таким образом, внутреннее перемещение товаров и тары оформляется накладной. Организация вправе разработать свою форму документа или воспользоваться унифицированной формой ТОРГ-13. Она хранится в бухгалтерии предприятия пять лет, после чего может быть утилизирована.

Основные правила заполнения

Форма накладной ТОРГ-13 была утверждена Госкомстатом в 1998 году. С начала 2013 г. она перестала быть обязательной для унифицированного заполнения. Теперь предприятия вправе подготовить свой вариант накладной, однако в ней должны быть отражен те же реквизиты. Информация об этом прописана в №402-ФЗ. Документ может оформляться для контроля перемещения сырья, используемых в производстве материалов, готовой продукции и других товарно-материальных ценностей.

Накладную необходимо заполнять для подтверждения передачи ценного имущество между подразделениями (цехами, складами и т. д.), а также между уполномоченными лицами. Документ оформляется лицом, ответственным за материальные ценности и заполняется в двух экземпляров: первый передается получателю, второй остается у отправителя.

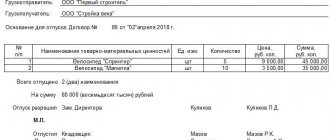

В шапке документа прописывается полное название организации и организационно-правовая форма работы. В табличной форме должны быть зафиксированы данные об отправителе и получателе: указывается название и вид деятельности каждого подразделения. Кроме того, нужно прописать в той же форме информацию о счете.

В следующую таблицу необходимо внести данные о передаваемом имуществе. Прописывается следующая информация о ТМЦ:

- Название товара и его характеристики.

- Код, сорт товара и единицы измерения.

- Количество и вес товара. Указывается масса нетто и брутто.

- Учетная стоимость продукции в рублевом эквиваленте.

Также необходимо посчитать итоговую стоимость передаваемого имущества, на второй стороне нужно заполнить строку «Всего». На документе ставится подпись лица, ответственного за отпуск ТМЦ.

В каких ситуациях применяют документ

Накладная существует для учета перемещения товарной продукции и тары между представительствами, филиалами, складами и материально-ответственными лицами (МОЛ) внутри одного юрлица.

Перемещение может включать в себя:

- передачу продукции от одного склада другому;

- отправку ТМЦ со склада в торговый зал или обратно;

- отправку товара со склада в другие подразделения юрлица;

- передачу продукции от одного материально ответственного лица другому.

Важно. На основании формы ТОРГ-13 проводится списание продукции у отпустившего и ее принятие на учет у принявшего МОЛ.