Для чего используется документ?

Главное предназначение бланка формы ТОРГ-12 заключается в том, чтобы документировать факт продажи товара другой организации. Благодаря наличию такой бумаги, продавец принимает в расчет оставшееся количество изделий на складе, а покупатель берет во внимание, в каком количестве груз поступил.

Правильно заполненные бланки ТОРГ-12 применяются при транспортировке различных изделий. Опираясь на них, со счета предприятия списываются отпущенные материальные ценности.

Приходная накладная – это документ, прилагающийся к транспортируемому грузу. На основании бланка совершается передача и поступление ценностей, а позже, оприходование товара — зачисление денежных средств. Это поступление должно подлежать регистрации. Процедура проводится совместно с оформлением первичной документации, таковым и приходится бланк ТОРГ-12.

Составляется бумага в момент покупки клиентом товара. На основании зафиксированной отчетности происходит оформление и доставка изделий покупателю.

Для чего нужна расходная накладная

В российском законодательстве документооборот с применением расходных накладных регулируется весьма поверхностно. Использование соответствующих документов во многом опирается на деловые традиции, сложившиеся в сфере торговли.

Среди тех немногих источников права, которые регулируют применение расходных накладных, можно выделить письмо Комитета РФ по торговле от 10.07.1996 № 1-794/32-5. В соответствии с нормами п. 2.1.2 данного НПА движение товара от продавца к покупателю должно заверяться товаросопроводительными бумагами, в частности накладными. В положениях п. 2.1.2 письма № 1-794/32-5 также отмечено, что накладные могут выступать в качестве как расходных, так и приходных документов и должны оформляться материально ответственными лицами в ходе отпуска товаров либо при их принятии организацией.

В п. 2.1.9 письма № 1-794/32-5 указано, что расходная накладная может также потребоваться при возврате товара поставщику (если в ходе реализации в изделии обнаружен брак, товар имеет низкое качество либо ограниченную комплектность).

В соответствии с п. 2.2.4 письма № 1-794/32-5 при отпуске товаров в распоряжение материально ответственных лиц на период их рабочей смены должна оформляться расходно-приходная накладная.

Таким образом, рассматриваемый НПА устанавливает 2 основных типа расходных накладных:

- документ, посредством которого оформляется передача товара от продавца к покупателю либо от покупателя к поставщику, если изделие бракованное;

- документ, посредством которого оформляется передача товаров в распоряжение продавца, который может продавать соответствующие изделия в течение рабочей смены.

По какой форме составляется?

Бланк накладной формируется на базе последующих форм:

- ТОРГ-12. Такая форма применяется при продаже товара другой организации.

- ТОРГ-13. Такая форма применяется при перемещении внутри организации.

- ТОРГ-14. Такая форма находит применение в мелкорозничной торговле. Составляется на такие изделия, на которые не оформляется товарный отчет.

Формы были утверждены постановлением №132 Госкомстата России от 25 декабря 1998 года.

Бланк формы ТОРГ-12 содержит в себе следующие реквизиты:

- наименование организации-продавца и ИНН;

- наименование товара или материала;

- единица измерения отпускаемой продукции;

- количество и сумма поступления изделий;

- ответственное за передачу лицо.

Эти сведения становятся опорой для фиксации прихода материальных ценностей в бухгалтерском учете. Из накладной в реестр переносятся показатели количества и стоимости груза.

Унифицированную форму приходной бумаги обязаны использовать предприятия любых экономических отраслей.

Справка! Законом разрешается использование бланков ТОРГ-12, которые были разработаны организацией.

Указанный вид отчетности должен содержать в себе следующие данные:

- Название документа.

- Название организации.

- Дата.

- Название товара.

- Стоимость товара.

- Количество товара.

- Название должности.

- Подписи лиц, отвечающих за отпуск и прием товара.

- Печать.

При соблюдении законных норм, созданная организацией приходная накладная может использоваться в качестве достоверного документа.

Акты передачи на реализацию

Акты передачи на реализацию используются для контроля количества товара, передаваемого на реализацию партнерам. Чтобы создать акт передачи на реализацию, выполните следующие действия: Выполните шаги 1-3 создания документа, как описано в разделе «Создание документа». На вкладке «Реквизиты»

в поле

«Покупатель»

выберите контрагента, являющегося реализатором. Подробнее о создании организаций-реализаторов см. часть 1 руководства «Фрегат-Корпорация», раздел «Все организации».

Установка состояния акта передачи на реализацию

При необходимости вы можете установить состояния акта принятия на реализацию при помощи функции «Установить состояние»

. Подробнее об установке состояния документов см. раздел «Установка состояния документов». Возможные состояния актов принятия на реализацию совпадают с состояниями накладных перемещения. Подробнее о состоянии накладных перемещения см. раздел «Накладные перемещения».

Результаты операции:

В результате создания акта передачи на реализацию товар, выбранный в спецификацию документа, будет оприходован на склад реализатора и списан со склада своей организации. При этом не возникнет никаких взаиморасчетов с реализатором. Чтобы зарегистрировать продажу товара, указанного в акте передачи на реализацию, выполните следующие действия:

- Создайте расходную накладную, как описано в разделе «Оформление прихода/отгрузки товара при помощи накладной».

- На вкладке «Реквизиты»

: — в поле

«Продавец»

выберите организацию-реализатора, указанную в акте передачи на реализацию. — в поле

«Со склада»

укажите склад реализатора (имеет то же название, что и организация-реализатор).

В результате описанных действий будет создана расходная накладная, сумма которой будет учитываться во взаиморасчетах с контрагентом-реализатором. Количество товара, введенное в спецификацию расходной накладной, будет списано со склада организации-реализатора.

Порядок оформления

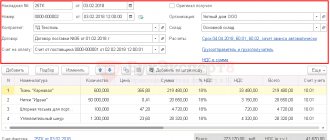

Составление ТОРГ-12 не занимает много времени. Главное оформить ее правильно и не допустить ошибок. Оформляет ТОРГ-12 материально-ответственный работник, который отпускает груз.

Так как указанный вид отчетности формируется в двух экземплярах, то кладовщик или начальник склада, оформляющий бумагу, один экземпляр заполняет для себя, а второй для получателя изделий.

Приходная накладная состоит из двух частей: основной и табличной. Инструкция по заполнению:

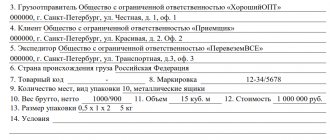

- «Грузоотправитель». Здесь следует указать наименование организации, которая осуществляет отпуск товара или груза.

- «Поставщик». Здесь прописывается наименование организации, которая осуществляет поставку изделий. Информация может совпадать с грузоотправителем или быть другим юридическим лицом.

- «Плательщик». В этой графе прописывается наименование организации, которая осуществила покупку груза.

- «Основание». В этой строке указываются номер и дата договора поставки или продажи товара.

- Заполняется табличная часть бланка ТОРГ-12. Здесь прописываются наименования изделий, количество, партия, сумма и итоговая стоимость.

Сотрудник, который отвечает за прием товара в организации, которая получает груз, подписывает первый экземпляр в графе «Груз принял» и ставит штамп организации-получателя.

Также должны быть проставлены подписи главного бухгалтера организации и начальника склада, производившие отпуск товара, и покупателя, принявшего груз. Расшифровка подписей административных лиц обязательна. Отсутствие подписи делает накладную не действительной и не подлежащей бухгалтерскому учету, который подразумевает внесение данных в реестр.

Затем, ставится квадратная печать организации, отпускающей товар, а внизу гербовая печать этого же предприятия. Важно отметить, что отпускающая груз организация, вправе не ставить печать. На действительность документа это не повлияет. Также, покупатель может ограничиться проставлением подписи с расшифровкой.

Важно! Внесение записей производится аккуратно. Буквы и цифры прописываются разборчиво. На месте не заполненной графы ставится прочерк.

Те сотрудники, которые подписывают бланк формы ТОРГ-12, являются ответственными за ту информацию, которую указали в документе.

Правильность заполнения приходной накладной ↑

Приходной накладной оформляется приход товарно-материальных ценностей от поставщиков. Унифицированная форма для этого документа отсутствует. Для создания накладной применяются типовые бланки, подходящие по случаю.

Составляет приходную накладную материально-ответственный сотрудник, который отпускает товар. Один экземпляр он составляет для себя, а второй для получателя ТМЦ.

Бланк приходной накладной может составляться на основе таких форм, утвержденных Постановлением Госкомстата №132 от 25.12.1998, как:

| ТОРГ-12 | Форма товарной накладной, используемой при реализации ТМЦ сторонней организации |

| ТОРГ-13 | Накладная для внутреннего перемещения, используемая для учета движения ТМЦ внутри организации либо меж ответственными материально лицами |

| ТОРГ-14 | Расходно-приходная накладная, используемая в мелкорозничной торговле при оформлении отпуска товаров, на какие не составляется товарный отчет |

Основные требования к заполнению приходной накладной таковы:

| Внесение записи возможно | Посредством чернил, шариковых ручек, химических карандашей, технических средств и любых способов, позволяющих сохранить записи в течение архивного срока хранения |

| Документ должен оформлять аккуратно | Все буквы и цифры прописываются четко и разборчиво |

| В неукоснительном порядке заполняются все обязательные реквизиты | Также заполнению подлежат и прочие реквизиты, на месте незаполненного реквизита проставляется прочерк |

| Заверяется документ руководителем организации | И главбухом либо уполномоченными лицами |

| Подписи подлежат расшифровке | В документе |

За достоверность данных и правильность оформления приходной накладной ответственны лица, подписавшие документ.

В некоторых случаях могут использоваться и иные унифицированные формы, которые тоже можно отнести к категории приходных накладных.

Как заполнить накладную форма МХ-18 смотрите в статье: накладная МХ-18. Для чего нужна накладная М-15, читайте здесь.

В частности приходно-расходная накладная на бланки строгой отчетности, утвержденная Постановлением Минфина №21 от 21.02.2002.

При отправлении грузов морским транспортом используется форма М-10, утвержденная Постановлением Госкомстата РФ №104 от 27.10.2000.

Как оформить бланк

По обыкновению приходная накладная включает в себя два раздела:

- основную часть;

- табличную часть.

Основная часть приходной накладной включает в себя такие реквизиты:

| Организация | Субъект, на какого приходуются ценности |

| Поставщик | Название поставщика |

| Договор | Данные о договоре поставки |

| Куратор | Ответственный сотрудник, контролирующий исполнение сделки, указанной в документе |

| Дата поступления | Дата прихода товаров или материальных ценностей |

| Срок оплаты | Срок осуществления оплаты по данной накладной |

| Склад | Склад приходования ТМЦ |

| Подразделение | Подразделение, какое получает ценности |

| Заказ | Связывает товары, приходуемые по накладной с конкретным заказом |

| Основание | Справочные реквизиты (по доверенности, через кого и т.д.) |

| Лицензия | Заполняется при оприходовании товаров, подлежащих лицензированию |

| Счет-фактура | Указывается ссылка на счет-фактуру |

Табличная часть приходной накладной состоит из следующих показателей:

- номенклатура;

- характеристики;

- партия;

- количество;

- единица измерения (номенклатурной позиции);

- цена (одной номенклатурной позиции);

- сумма (общая стоимость поступившего количества);

- ставка НДС;

- сумма НДС;

- всего (итоговая стоимость поступивших ценностей).

Заполненный пример

Образец заполнения приходной накладной можно рассмотреть на примере формы ТОРГ-14, применяемой для отпуска товаров в мелкорозничной торговле.

Такая торговля предполагает реализацию товаров через киоски, палатки, ларьки, автолавки, ручные тележки и подобное.

Составляет накладную в двух экземплярах материально-ответственный работник. Один экземпляр передается непосредственному продавцу, а второй сохраняется на складе (базе и т.д.).

Образец реестра документов

Приходные накладные подлежат обязательной регистрации. Для этого применяется сопроводительный реестр сдачи документов.

Его форма ТОРГ-31 приведена в альбоме унифицированных форм первичных документов учета.

Такой документ составляется ответственным материально лицом на приходные документы относительно операций, осуществленных в отчетном периоде.

Заполняется форма в двух экземплярах. Один сохраняется ответственным материально лицом, а другой передается в бухгалтерию, под расписку и с приложенными документами.

Срок хранения в организации

Приходные накладные относятся к документам бухгалтерского и налогового учета.

Нормативная база, согласно которой организациям должно учитывать и сохранять документацию, включает в себя ФЗ №125 «Об архивном деле» от 22.10.2004 и ФЗ №129 «О бухучете» от 21.11.1996 (с последующим редактированием).

В соответствии с законом «О бухучете» вся документация, на основании какой вносятся записи по бухгалтерским счетам, формирующим бухгалтерскую отчетность, сохраняется не меньше пяти лет.

В Налоговом Кодексе как срок хранения документов, касающихся расчета налогов, указан период в четыре года. Таким образом, организация обязана сохранять приходные накладные в течение минимум пяти лет.

При этом документы должны храниться в подобающих условиях и любой документ должен иметь надлежащий вид, позволяющий изучить все указанные в нем данные.

Хранение документов можно организовать в офисе организации, оборудовав специальное место в запираемом сейфе или шкафу. Также дозволяется сдавать документы на хранение в государственные или частные архивы.

Не используемые в работе документы желательно своевременно отправлять на архивное хранение во избежание лишней бумажной путаницы.

Особенности учета

Первичные документы должны быть зарегистрированы в обязательном порядке. Для фиксации используют сопроводительный реестр сдачи ценных бумажных отчетностей. Он имеет форму, которая называется ТОРГ-31. Этот документ составляется в двух экземплярах. Один остается у сотрудника, который является материально-ответственным, а второй бланк отправляется в бухгалтерию вместе с прикрепленными к нему отчетностями для последующего учета.

Так как приходные бумаги относятся к бухгалтерским и налоговым документам, то период хранения в организации, согласно ФЗ №402 «О бухгалтерском учете» от 06.12.2011, составляет пять лет.

Важно соблюдать указанный срок хранения, чтобы не произошло налоговых и бухгалтерских нарушений. Бумаги хранятся в требуемых условиях и должны иметь подобающий внешний вид, который позволит изучить нужные данные, указанные в накладной в любое время. По истечению указанного времени, эти бланки нужно правильно утилизировать.

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

- описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

- наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

- описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

- наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

- при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

- в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

- принять товары к бухгалтерскому учету;

- принять к вычету НДС, так же как по обычному счету-фактуре;

- учесть стоимость товаров в налоговых расходах.

Отличия от других документов

Бланк ТОРГ-12 относится к разряду первичных документов и имеет ряд особенностей, отсутствующих у других бумаг.

От приходного ордера

Отличия между приходной товарной накладной и приходным ордером в следующем:

- Назначение. Бланк по форме ТОРГ-12 является первичным документом, так как подтверждает передачу товара и оформляется в момент совершения отпуска груза. Приходный ордер такими особенностями не обладает, для его составления необходима приходная бумага или другой соответствующий документ. Ордер подтверждает, что изделия поступили на склад в определенном количестве в соответствующий день.

- Форма. По структуре заполнения эти бумаги также отличаются. В ордере существуют такие графы, которые накладная не имеет. Например, номер склада, номер ордера, код счета и так далее.

Если присутствует ТОРГ-12, то в приходном ордере нет потребности. Так как в бумаге поставщика поставлена печать с такими же реквизитами организации, что и в ордере.

Таким образом, документ на поступившие изделия считается приходным в том случае, если содержит реквизиты и печать. И способен равноценно заменить ордер.

От счета-фактуры

Отличия указанных документов в следующих аспектах:

- Счет-фактура составляется на оплату товаров и услуг, а бланк ТОРГ-12 оформляется только при отпуске груза.

- Приходная бумага составляется в двух экземплярах, а счет-фактура в единичном.

- Счет-фактура не является документальным подтверждением факта передачи товара. Она представляет основание для учета НДС.

- На основании счет-фактуры нельзя предъявить претензии к поставщику изделий. Указанные виды отчетности не являются взаимозаменяемыми. Они дополняют друг друга и оформляются одновременно при передаче товара.

Существуют разные виды накладных, предлагаем прочитать о ТТН, требовании-накладной, УПД, расходной, на отпуск товара и материалов на сторону, на передачу готовой продукции в место хранения, , возвратной.

Любую торговую процедуру, совершаемую предприятием, следует документально подтвердить — составить первичные документы для ведения бухгалтерского учета.

Основной первичной бумагой является приходная накладная. Без нее не производится ни одна сделка купле-продажи какого-либо товара, груза или материальной ценности. Важно правильно составлять подобные виды отчетности, бережно хранить бумаги и не совершать юридических ошибок.

Продажи через кассу/возвраты по кассе

Документы данного типа формируются АВТОМАТИЧЕСКИ

при оформлении продаж/возвратов через кассовую программу

«Фрегат POS»

. Документы типа

«Продажи через кассу»

являются аналогом расходной накладной и влияют таким же образом на движение товара и взаиморасчеты с контрагентом. Подробнее о работе с расходными накладными см. раздел «Приходные и расходные накладные. Документы типа

«Возвраты по кассе»

являются аналогом приходной накладной и влияют таким же образом на движение товара и взаиморасчеты с контрагентом. Подробнее о работе с приходными накладными см. раздел «Приходные и расходные накладные».