Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

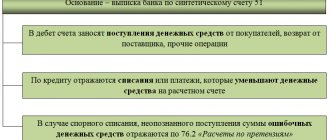

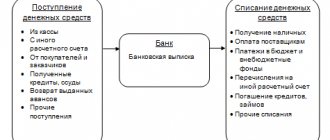

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

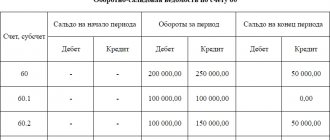

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов. Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам.

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

Пример:

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Формирование ОСВ по счету 62

Рассмотрим процесс формирования ведомости на примере.

ООО «Альфа-центр» на основании заключенного договора с ООО «Полярная звезда» должно отгрузить ему продукцию на сумму 120 000 руб. (в том числе НДС 20 000 руб.) в марте 20ХХ года. В феврале 20ХХ года ООО «Полярная звезда» перечислило ООО «Альфа-центр» предоплату на полную сумму.

О том, как заполнить ТОРГ-12, читайте в этом материале.

Об особенностях УПД см. в материале «Универсальные передаточные документы».

Проводки в бухгалтерском учете ООО «Альфа-центр»:

| Дт счета | Кт счета | Сумма | Описание | Первичный документ |

| Февраль 20ХХ года | ||||

| 51 | 62 «Авансы» | 120 000 | Отражена полученная предоплата | Платежное поручение, выписка банка |

| 76 «НДС с авансов полученных» | 68 «НДС к уплате» | 20 000 | Начислен НДС с аванса | Счет-фактура на аванс, запись в книге продаж |

| Март 20ХХ года | ||||

| 62 «Расчеты за продукцию» | 90 | 120 000 | Отражена в учете реализация | ТОРГ-12, счет-фактура |

| 90 | 68 «НДС к уплате» | 20 000 | Отражен НДС | Счет-фактура |

| 62 «Авансы» | 62 «Расчеты за продукцию» | 120 000 | Зачтена предоплата по договору | Бухгалтерская справка |

| 68 «НДС к уплате» | 76 «НДС с авансов полученных» | 20 000 | Принят к вычету НДС с аванса | Запись в книге покупок |

Подробнее о том, как отражать выручку, читайте в статье «Спорные моменты отражения выручки с НДС или без (90 и 91 счет)».

ВАЖНО! Дебетовое сальдо на конец периода формируется по формуле: сальдо по дебету на начало периода плюс сумма операций по дебету счета минус обороты по кредиту. Кредитовое сальдо на конец периода: кредитовое сальдо на начало периода плюс сумма операций по кредиту минус оборот по дебету.

ОСВ в учете ООО «Альфа-центр» в марте 20ХХ года.

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | – | – |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | 120 000 | – | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 240 000 | 120 000 | – | – |

Если не были сделаны проводки между субсчетами, то ОСВ будет выглядеть следующим образом:

ОСВ по счету 62 «Авансы»:

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | – | – | – | 120 000 |

ОСВ по счету 62 «Расчеты за продукцию»:

| Сальдо на начало | Обороты | Сальдо на конец | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | – | 120 000 | – | 120 000 | – |

ОСВ по счету 62 (синтетический):

| Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| – | 120 000 | 120 000 | – | 120 000 | 120 000 |

Понятие дебиторской задолженности раскрыто в этой публикации.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

| Дт | Кт | Описание |

| 62.1 | 90.1 | Начислена выручка |

| 90.3 | 68 субсчет «НДС» | Начислен НДС с продажи |

| 62.3 | 62.1 | Получен собственный вексель от покупателя |

| 51 | 62.3 | Получены денежные средства при предъявлении векселя |

| 51 | 91.1 | Получены проценты по векселю |

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

| Дт | Кт | Описание |

| 62.1 | 90.1 | Начислена выручка |

| 90.3 | 68 субсчет «НДС» | Начислен НДС с продажи |

| 58.2 | 62.1 | Получен вексель третьего лица в качестве оплаты |

Аналитический учета на 62 счете и его субсчета

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет 62.01 – оплата, поступившая в общем порядке;

- Счет 62.02 – авансы от покупателей.

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Итоги

Для разных видов ДЗ планом счетов предусмотрены специальные счета. Одним из них является счет 62, который может быть как активным, так и пассивным, поскольку он используется для учета как ДЗ от покупателей и заказчиков, так и кредиторки в виде полученных авансов и предоплат.

Об учете дебиторской задолженности читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Описание счета 62

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

В каких случаях переоценивают дебиторскую задолженность, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.