При осуществлении перевозки любой продукции необходим ряд особой документации, превращающий процесс в правомерное действие. Также эти бумаги будут обязательными при проведении окончательного расчета между заказчиком и логистической компанией, непосредственными исполнителями, в частности, водителями и экспедиторами. В этом обзоре мы объясним, что же это за пакет документации. Как именно он используется и из каких составных частей состоит. Итак, что такое ТТН в грузоперевозках – это товарно-транспортная накладная, та бумага, без которой легально осуществить транспортировку продукции на территории нашей страны просто невозможно. Даже если грузоотправителем является не импортер, а сообщение происходит без пересечения границ государства.

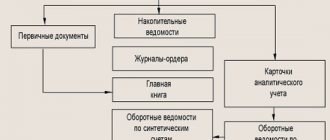

Понятие и применение в бухгалтерии

Эта документация содержит основные сведения о грузе. Весовые параметры, габариты, проделанный путь. Предоставляет информацию об отправителе и компании, сотрудниках, осуществляющих перевозку. Соответственно, именно на основе бумаги и происходит расчет между сторонами сделки. То есть, это своего рода подтверждение расходов, которые идут в бухгалтерии отдельной строкой. И помогают налоговой службе сформировать правильную картину издержек производства.

Но при этом, конкретно для создания бухгалтерской проводки ТТН не станет основанием. Это своего рода доказательная база, способ подтверждения. Но не основа для внесения бухгалтерской записи в отчетность.

Товаро-транспортная накладная – это подтверждение выполнение условий сделки. А значит, они распределяются на несколько сторон. Зачастую принято использовать 4 экземпляра, чтобы каждый остался со своей доказательной базой. Отправитель, заказчик, лица уполномоченные принять груз и провести оприходование, а также сам посредник. То есть, частный перевозчик или компания, осуществляющая логистику.

Ценность этой документации сложно не понять. При любом отклонении материальной составляющей груза от заказа, сразу же проводится сверка именно с ТТН. Поэтому ее заполнение должно быть всегда правильным, строго по образцу, без вольностей и самодеятельности. Оформление с отклонениями от существующих норм и правил, с нарушениями на бланках – автоматически лишит бумагу юридической силы.

Документы бухгалтерского учета движения товаров

Несмотря на то, что системе бухгалтерского учета много лет, до сих пор существует путаница с тем, какие сопроводительные документы должны быть выписаны при заключении договора на транспортировку груза. Обычно применяются две формы:

- транспортная накладная

- и/или товарно-транспортная накладная.

При этом следует учитывать, что товарно-транспортная накладная с 2013 года не является обязательным документом при перевозке грузов. Однако, существуют различные позиции по этому поводу, и контролирующие органы могут запросить для подтверждения транспортных расходов товарно-транспортную накладную.

Разновидности

Часто появляется вопрос, является ли ТТН первичным бухгалтерским документом. А также происходит путаница со смежными справками. Некоторые граждане ошибочно полагают, что это все разновидности одной формы. Но нет, на проверку есть принципиальные отличия. Счет-фактура служит только в целях проведения отчетности перед налоговой службой. И конкретно по расчетам за НДС. Тогда как документация как раз подтверждает факт расходов предприятия на приобретение продукции. Когда она была принята, после оприходования. Но герой нашего обзора таких полномочий не имеет. Он просто выступает доказательством, что были потрачены средства на доставку этой продукции. Не покупку, не расчеты с грузоотправителем, а именно с компанией, которая доставляет. Разница весьма очевидная.

Поэтому и бухгалтерии справка не становится основной для проводок. Но разновидности все же имеются, и они следующие:

- СП-31. Используется конкретно при поставках зерна и злаковых культур в любых объемах.

- СП-32. Транспортировка животных. Причем не туш или мяса, а исключительно живых особей, имеющих ценность только в таком виде.

- СП-33. При работе с молочной продукцией любого типа. От обычного молока, до творожных изделий или сыров.

- 1-Т. А вот этот тип используется во всех оставшихся случаях. А их, как легко предположить, более 90%. Соответственно, универсальная форма, которая, скорее всего, и будет использоваться на предприятии.

Как мы видим, хотя различных вариаций и существует несколько штук (далее мы обозначим еще), фактически используется один вариант. Разумеется, если Вы не являетесь представителем предприятия, занимающимся реализацией зерна, животных или молочных продуктов. Во всех иных случаях понадобится 1-Т. Теперь пройдемся по каждому пункту детально.

Международный формат (СМР)

Единственный вариант, который распространяется только в трех экземплярах. А также подписывается грузоотправителем и транспортером. Дело в том, что это вид применяется при пресечении груза границы страны. И важным условиям также является доставка с помощью автомобилей. Грузовиков или легковых, не имеет значения. Но не морское, не воздушное и железнодорожное сообщение. Строго автотранспорт. Кроме того, страна должна в принципе работать в формате СМР. А последним условием является платность. Так, гуманитарные миссии будут иметь совершенно иную форму документации. И сюда уже не относятся.

Для зерновых культур

Собственно, транспортная накладная для налоговой по форме СП-31. Используется весьма часто, ведь зерно поставляется не только огромными объемами. А также и локальными партиями для реализации в розницу на местах продаж в небольших магазинах или товарных точках. Упакованные злаки сюда не относятся, а вот весовое зерно – это подходит.

Для перевозки животных

Зачастую формат СП-32 понадобится при сотрудничестве с фермерами в качестве индивидуальных предпринимателей. А сейчас становится все больше. Они активно занимают нишу крупных холдинговых компаний, и наша страна переходит в такое русло сельского хозяйства по примеру США.

Поэтому на проверку применения формата становится довольно частым.

При отправке молочных продуктов

В этом случае важным аспектом является соблюдение всех нормативов и характеристик. Если о качестве зерна судить особо не получается, достаточно весовых параметров и объема. То при работе с молочкой в расчет идет жирность, кислотность, температурный параметр (повышение температуры до предельной отметки – это нарушение условий хранения, а значит, срок годности сразу падает на – ноль).

Поэтому форма СП-33 считается одной из наиболее сложных.

Перевозка плодов, ягод, овощей

СП-34, транспортная накладная – это документ, помогающий осуществить отправку и прием товаров с фермерского хозяйства. Но уже растительной продукции. В основном овощи, разумеется. Но также сезонные ягоды и даже фрукты. Тем более что многие из культур везут к нам из стран ближнего зарубежья. А значит, понадобится уже не эта форма, а международная. О которой мы сообщали в начале нашего импровизированного списка.

Отгрузка шерсти

Товарная ТН по форме СП-35 еще сложнее в деталях, чем все описанные выше. Ведь в этом случае применяется для расчета множество параметров. А конкретно:

- Весовые параметры по виду нетто и брутто.

- Методика выявления финальной массы объектов.

- Количественный фактор кип.

- Способ упаковки продукции.

- Итога проведенных анализов до отправки в лабораторных условиях.

Соответственно, волокита с бумаги увеличивается в разы. Но, в реальности, количество пунктом для учета – это не самая важная часть. Не тот фактор, который его отличает. Куда важнее – это корректное заполнение. Ведь при явных ошибках, справка перестанет нести юридическую силу. А получается, что транспортировка происходит без нее. И это нарушение текущего законодательства Российской Федерации. О последствия такого действия мы поговорим далее.

Когда оформляют транспортную накладную

Транспортная накладная — первичный документ, который обязателен при заключении договора на перевозку грузов автомобильным транспортом (ч. 1, 2 ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»). Форма транспортной накладной для оформления перевозок автомобильным транспортом утверждена постановлением Правительства от 21.12.2020 № 2200.

Транспортную накладную оформляют, когда груз покупателю доставляет:

- компания-перевозчик;

- при самовывозе покупателем товара со склада продавца. Но только в случае, если при этом он пользуется услугами транспортной компании. Если самовывоз осуществляется собственным транспортом покупателя, накладная не нужна. Перевозку подтвердят данные путевого листа;

- продавец собственным транспортом. Но в таком случае в договоре поставки должно быть указано условие о доставке, а ее стоимость определена отдельно от стоимости товара. Если стоимость доставки товаров в договоре поставки включена в стоимость товаров, то оформлять транспортную накладную не надо.

По общему правилу выписывает ее та организация, которая заказывает перевозку — грузоотправитель. Но в договоре стороны перевозки могут предусмотреть, что накладную должен выписать сам перевозчик (ч. 1 ст. 8 Устава автомобильного транспорта).

С 1 января 2022 года транспортную накладную можно оформлять как на бумаге, так и в электронном виде.

В транспортной накладной грузоотправитель и перевозчик согласовывают условия перевозки. При этом стороны не лишены права включить в нее реквизиты, позволяющие отразить конкретные обстоятельства исполнения договора перевозки. Например, наименование иных лиц, которые имеют отношение к перемещению груза в рамках конкретного договора перевозки, — клиента, экспедитора, выступающего в роли грузоотправителя, лица, от которого забирается груз. Хотя это и не накладывает на эти стороны дополнительных обязанностей (письмо ФНС от 27.05.2021 № ЕА-4-26/[email protected]).

приглашает на бесплатный вебинар о том, как первичка может спасти компанию от претензий: подробности тут.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Что, если документ отсутствует

Потеря, некорректное оформление, ошибки со стороны грузоотправителя, запланированные аферы, банальная человеческая безответственность. И последствия в любом случае будут неблагоприятными.

Это:

- Отсутствие учетных записей по расходам, связанных с доставкой продукции. В результате в бухгалтерии появляются незакрытые дыры, что негативно скажется на правильном построении финансовой политики.

- Проблемы с налоговиками. Ведь отчислений по этой статье расходов не будет, деньги, получается, просто исчезли с баланса без объяснений. Такое всегда вызывает резонные вопросы.

- Наложение штрафных санкций. Опять же, со стороны ФНС. Конкретная величина зависит от тяжести проступка. А также от количества неучтенных расходов.

Не стоит забывать, что в ряде случаев налоговая служба имеет право напрямую потребовать подтверждение издержек, связанных с транспортировкой. Многие считают, что товарно-транспортная накладная, ТТН – это первичный документ. На самом деле нет, но рядом с ними он также бывает необходимым для отчетности.

В качестве примера:

- Перевозка для последующей реализации спиртосодержащей продукции. Тут выписка будет строго необходима, чтобы службы в принципе могли проверить правовую основу оборота.

- При объединении статей направленных на закупку продукции и ее доставку.

- По требованию службы, если на отчетности остались спорные моменты и темные пятна. Просто для прояснения ситуации.

Транспортная и товарно-транспортная накладная

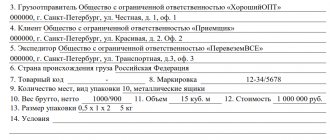

ТТН (товарно-транспортная накладная) – это первичный сопроводительный документ, который необходимо выписывать, если грузоотправитель передает товар покупателю путем перевозки транспортным средством. ТТН нужна не только в тех случаях, когда присутствует третья сторона (автотранспортная организация). Накладную, сопровождающую груз во время его транспортировки, надо составлять, если функцию автоперевозки берет на себя грузоотправитель.

Документ имеет унифицированную форму, утвержденную постановлением Госкомстата РФ от 28.11.1997 № 78 (форма № 1-Т). Документ составляют в четырех экземплярах. Все экземпляры накладной передаются участникам процесса перевозки груза:

- продавцу документ нужен для списания стоимости отгруженных товаров (он оставляет себе один экземпляр после выписки накладной);

- покупатель при помощи ТТН оприходует полученные товары (документ ему передает водитель автомобиля);

- для автотранспортной компании накладная служит основанием для проведения расчетов с заказчиком перевозки груза;

- четвертый экземпляр также передается перевозчику, он будет использован в качестве основания для учета транспортной работы и начисления заработной платы водителю транспортного средства.

Транспортная накладная (ТН) – составляется согласно форме, утв. постановлением Правительства России № 272 от 15.04.2011 г. Оформляется в 3-х оригинальных экземплярах – для отправителя, перевозчика и получателя продукции. В отличие от ТТН, она не содержит подробного товарного раздела, где расписывается номенклатура перевозимой продукции.

Если перевозка сопровождается транспортной накладной, то для подтверждения транспортных расходов заполнять еще и ТТН не требуется. В то же время, недостаточно оформлять вместо ТН форму № 1-Т – первичным документом, подтверждающим транспортировку товара, является именно товарная накладная.

Читайте также: ТТН и ТН – в чем разница

Функции

Их предусматривается целый ряд.

- Подтверждения факта заключения сделки. Своего рода акт приема-передачи, только не на материальные ценности, а на факт оказания услуг перевозки.

- Способ уточнить детали по расчету с агентом.

- Сопроводительная, для подтверждения легальности акта.

- Отчетная. Соответственно, предназначается для налоговой службы.

- Возможность точно проверить качество грузоперевозки, отсутствие хищений и потерь, порчи материальных объектов, сроки исполнения и смежные факторы.

ТН

Транспортная накладная – обязательный документ согласно Пост. Правительства №272 от 15-04-11 г. Обычно ТН заполняет отправитель груза, если другой порядок не прописан в договоре на перевозку. Документ составляется на одну партию или на несколько партий ТМЦ, если их перевозят одним грузовым автомобилем.

Заполняются три оригинальных экземпляра ТН:

- отправителю;

- получателю;

- перевозчику.

Различие с предыдущей формой, ТТН, состоит в отсутствии товарного раздела как такового. Это отражается в заголовке документа. Списание и постановка на учет перевозимых ТМЦ на основании ТН не производятся.

Следует иметь в виду Пост. Правительства №1529 от 12-12-17 г., согласно которому изменился правовой акцент правил перевозки грузов автомобильным транспортом. Теперь правила регулируют перевозки тяжеловесными (крупногабаритными) авто. Ранее правила регламентировали перевозку, соответственно, тяжеловесных (крупногабаритных) грузов.

Изменения коснулись и ТН, как документа, фиксирующего хозяйственные операции в этой сфере:

- раздел 13 посвящен маршруту движения транспорта, в том числе и перевозящего опасные ТМЦ;

- раздел 15 содержит сумму услуг АТП — перевозчика, сумму оплаты за перевозку соответствующих грузов.

В разделе 13 при перевозке автомобилем опасного груза указываются в том числе и реквизиты разрешения на перевозку.

Таким образом, показатели двух накладных максимально сближаются по смыслу и содержанию.

Какой документ оформить при передаче имущества: акт приема-передачи или накладную по форме N ТОРГ-12?

ТТН: что это за документ и зачем он нужен

В принципе, основное назначение – это оплата услуг перевозок. Все сопутствующие функции по факту являются дополнительными. И даже налоговикам приходится предъявлять бумагу в редких моментах. Она обязательна, должна быть в любом случае, но ее единственная неотъемлемая задача – расчет. Проверка наличия – это товарная накладная, акты оприходования, с ФНС у нас контактирует бухгалтерия с помощью счет-фактуры. Все это первичная документация, сопроводительная же к ней не относится. Но ввиду этого массивного ряда дополнительных задач, ценность листа возрастает и без него точно не получится обойтись. Да и законность грузоперевозки тогда пропадает, в принципе, проверяющие или таможенные органы вполне способны развернуть ее фуру к отправителю.

Когда ТТН проверяется сотрудниками налоговой службы?

Зачем нужна транспортная накладная налоговикам? Сотрудники ФНС обращают особое внимание на данный документ при проверке обоснованности вычетов по НДС. В ряде случаев отсутствие ТТН может стать основанием для отказа в их получении. Именно поэтому организации стараются оформить товарно-транспортную накладную по поводу и без него.

В судебной практике достаточно часто встречаются споры налогоплательщиков с ФНС относительно применения вычетов по НДС при наличии или отсутствии ТТН, а также при ее неправильном заполнении. Одни суды принимают решение в пользу налоговиков, считая, что наличие накладной обязательно, другие разрешают налогоплательщикам не использовать эту накладную в тех случаях, когда у них имеются иные документы, подтверждающие факт покупки ТМЦ.

Кому нужен документ

Субъектов, которым точно будет необходим собственный экземпляр – четверо.

- Грузоотправитель. Как минимум доказать, что с его стороны все условия сделки выполнены. И никаких нареканий не будет, даже если с грузом что-то случится в пути.

- Лица, уполномоченные принимать продукт. Для отчетности, а также оприходования.

- Заказчик. Как уже сказано, функций для него масса.

- Перевозчик. Чтобы получить причитающуюся оплату. Это его смета, где черным по белому прописано, что со своей задачей он справился, а работа стоит N-у сумму.

И хотя все субъекты преследуют разные цели, всем им необходим идентичный бланк. Ведь назначение товарно-транспортной накладной не отличается в зависимости от того, какой конкретно стороне он предназначается.

Кому нужна товарно-транспортная накладная и чем грозит ее отсутствие

Столько лет налогоплательщики спорят с налоговыми органами относительно прав на вычет НДС и уменьшения налоговой базы по налогу на прибыль, когда приобретение товаров оформлено товарной накладной ТОРГ-12, а товарно-транспортной накладной формы 1-Т покупатель не имеет.

Если среди прочих в требовании о предоставлении документов налогоплательщик видит просьбу предоставить товарно-транспортные накладные, пугаться не стоит. Нужно действовать. А именно поднять договор с поставщиком и проверить правильность заполнения накладной по форме ТОРГ-12, ведь эти действия, в конечном итоге, не позволят налоговым органам произвести доначисление НДС и налога на прибыль.

Итак, что такое ТТН?

Товарно-транспортная накладная – это унифицированный документ. Ее форма утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Там же описан порядок применения и заполнения товарно-транспортной накладной.

Товарно-транспортная накладная является товарораспорядительным документом по учету работ в автотранспорте. Документ состоит из двух разделов: товарного и транспортного.

Товарный раздел необходим грузоотправителю и грузополучателю для списания ТМЦ со склада первого и оприходования их на склад второго.

Товарно-транспортная накладная оформляется тогда, когда доставка покупателю приобретенного товара осуществляется компанией-перевозчиком. Прежде всего, ТТН необходима для подтверждения заключения договора перевозки груза (п. 2 ст. 785 ГК РФ, ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).

Для продавца накладная по форме 1-Т, в товарной части, является основанием для списания с учета товарно-материальных ценностей, а для покупателя этот же раздел является источником информации для оприходования ТМЦ.

Транспортный раздел ТМЦ необходим перевозчику и заказчику транспорта для проведения расчетов. Перевозчик на основании транспортного раздела начисляет заработную плату водителю автотранспорта.

Для водителя документ необходим для беспрепятственного проезда по автодорогам, ведь товарно-транспортная накладная подтверждает правомерность перевозки груза органам, осуществляющим контроль на дорогах.

Таким образом, ТТН является документом, определяющим взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащим для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями – владельцами автотранспорта за оказанные им услуги по перевозке грузов.

ТОРГ-12 достаточно для оприходования товара

Альбом унифицированных форм первичной учетной документации по учету торговых операций, утвержденный постановлением Государственного комитета Российской Федерации по статистике от 25.12.98 № 132, содержит такой первичный учетный документ, как товарная накладная, которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации, составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Именно товарная накладная является в случае поставки продукции поставщиками достаточным доказательством оприходования товара, оформление товарно-транспортных накладных не обязательно.

Споров налогоплательщиков с налоговыми органами относительно применения вычетов по НДС и учета в расходах стоимости ТМЦ при наличии или отсутствии у покупателя товарно-транспортных накладных было много. Одни суды принимают решения в пользу обязательного наличия ТТН, другие разрешают не применять эту накладную в том случае, если у фирмы имеются иные подтверждающие приобретение ТМЦ документы.

Надеемся, что Президиум ВАС в Постановлении от 09.12.2010 № 8835/10 раз и навсегда разрешил конфликт налогоплательщиков и налоговиков. Ведь формальные придирки налоговых органов к отсутствию экземпляра ТТН у покупателя в последнее время были одной из самых распространенных причин не принять при расчете налога на прибыль произведенные расходы и отказать в праве налогоплательщика на вычет входного НДС. Теперь уж точно можно утверждать, что если компания-покупатель приобретает товар и не выступает в качестве заказчика по договору перевозки, такая компания имеет право учесть затраты на приобретение ТМЦ в расходах и принять к вычету входной НДС по таким товарам, даже если у покупателя нет товарно-транспортной накладной.

Главное иметь оправдательные документы, подтверждающие сделку и уверенность, что сведения, содержащиеся в этих документах, полны, достоверны и (или) непротиворечивы.

Хотите избежать споров с налоговыми органами и своим контрагентом? Укажите в договоре поставки, что оприходование товара осуществляется на основании товарной накладной ТОРГ-12.

ТОРГ-12 по доверенности

Не смотря на простоту вопроса о том, нужна ли печать покупателя на товарной накладной по форме ТОРГ-12, если товар получает представитель покупателя по доверенности, вопрос остается открытым. Существует две диаметрально противоположных точки зрения при ответе на этот вопрос. Одна из них основана на нормах п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). В частности, в рекомендациях указано, что накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Сама форма товарной накладной ТОРГ-12 среди прочих реквизитов содержит реквизит «МП».

Значит ли это, что печать на ТОРГ-12 нужна даже при наличии доверенности у лица, подписавшего накладную и осуществившего прием товара от имени покупателя?

Считаем, что печать на ТОРГ-12 в случае, если полномочия представителя покупателя подтверждены доверенностью, не нужна.

На доверенности уже стоит оттиск печати организации, ведь это предусмотрено п. 5 ст. 185 ГК РФ. В доверенности указаны реквизиты накладной, по которой представитель покупателя получает товар. Поэтому доверенность с печатью можно приложить к выписанной накладной. Налоговые санкции за отсутствие печати на товарной накладной отсутствуют.

Для указания реквизитов доверенности в ТОРГ-12 предусмотрены соответствующие строки. Доверенное лицо расписывается в строке «Груз принял». Если товар принимается руководителем предприятия, то он расписывается в двух строках документа: в строке «Груз принял», и в строке «Груз получил грузополучатель». Поскольку руководитель организации, как единоличный исполнительный орган может принять товар без доверенности, в строках по указанию реквизитов доверенности ставятся прочерки.

Кстати, продавцам товара нужно учитывать, что если в качестве покупателя товара выступает физическое лицо, то форма № ТОРГ-12 не заполняется. Ведь согласно Постановлению Госкомстата № 132 эта форма накладной применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

ТТН – документ для оприходования ценностей

Ваш иногородний поставщик прислал Вам партию товара, приложив к ней в качестве товаросопроводительного документа только накладную по форме 1-Т. При этом ТТН дополнена графой «сумма НДС» и некоторыми другими реквизитами. Можете ли Вы принять к учету товар по такой накладной и беспрепятственно заявить вычет входного «НДС»?

Считаем, что факт приобретения товаров и признание расходов на их приобретение для целей исчисления налога на прибыль, равно как и принятие к вычету сумм входного НДС при наличии только ТТН – возможно. И вот почему. Чтобы расходы были законны — они должны быть направлены на получение дохода, экономически обоснованны и документально подтверждены (ст. 252 НК РФ). Чтобы принять входной НДС по приобретенным ценностям к вычету достаточно принять ТМЦ к учету, иметь счет фактуру и подтвердить тот факт, что эти ТМЦ используются в операциях, облагаемых налогом (п. 1 ст. 172 НК РФ, ст. 171 НК РФ).

И товарная и товарно-транспортная накладные являются первичными документам по учету движения товаров. Формы накладных ТОРГ-12 и 1-Т содержатся в альбомах унифицированных форм первичной учетной документации (Постановления Госкомстата России от 25.12.1998 № 132, от 28.11.1997 № 78). В соответствии с Порядком применения унифицированных форм первичной учетной документации при необходимости и та и другая накладные могут быть дополнены нужными реквизитами.

Соответственно, если организацией-покупателем не оплачивается транспортировка товаров, то для оприходования и отражения в учете стоимости приобретенных ТМЦ может служить оформленная товарно-транспортная накладная (форма № 1-Т) либо товарная накладная (форма № ТОРГ-12). Аналогичные выводы содержат письма Минфина РФ от 31.01.2011 № 03-03-06/1/42, от 15.06.2010 № 03-03-06/1/413.

Выводы:

Вы покупатель и забираете товар со склада поставщика самовывозом на собственном транспорте? Нет договора с перевозчиком, нет необходимости и заполнять ТТН.

Вы поставщик и самостоятельно доставляете товар со своего склада до склада покупателя собственным транспортом? Вам достаточно оформить отгрузку товара накладной ТОРГ-12, ТТН составлять не нужно.

Вы покупатель и по условиям договора обязаны оплатить поставщику стоимость доставки. Каким документом подтвердить произведенные расходы по доставке? Унифицированной формы документа для отражения услуг по доставке не существует. Поэтому на сумму услуг по доставке груза от поставщика до покупателя составляют акт об оказании услуг по доставке.

Вы перевозчик – владелец автотранспорта? Вы грузоотправитель или грузополучатель — участник взаимоотношений с организацией — владельцем автотранспорта, выполняющим перевозку грузов? Для Вас товарно-транспортная накладная – обязательна, поскольку применение формы 1-Т обязательно для всех юридических лиц, осуществляющих эксплуатацию автотранспортных средств и являющихся отправителями и получателями грузов (п. 2 Постановления № 78).

Хотите выиграть налоговый спор? При заполнении первичных документов соблюдайте правила, предусмотренные Федеральным законом №129-ФЗ «О бухгалтерском учете» и методическими рекомендациями по заполнению тех или иных унифицированных форм документов. Суды отмечают, что пока налоговый орган не доказал, что сведения, содержащиеся в первичных документах налогоплательщика, неполны, недостоверны и (или) противоречивы, налогоплательщик имеет право считаться добросовестным.

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Особенности заполнения форма 1-Т

Мы уже уточнили, что этот формат самый популярный. И используется в подавляющем большинстве случаев. Нюансы состоят в том, что бланк делится на две части. Первая – товарная. Она заполняется продавцом, ведь именно он должен предоставить определенное количество продукта по заказу, договору поставки или купли-продажи. А вот вторая часть, транспортная, уже составляется как грузоотправителем, так и перевозчиком. Первый выдает заказ на логистические действия, второй осуществляет их, а при надобности и вносит свои коррективы.

Товарный раздел

Он основывается на количестве, объеме, качестве ТМЦ. Своего рода — центральная часть сделки. И после перечисления всех характеристик, обязательным аспектом является штамп или печать компании. Также понадобится подпись ответственного лица, иначе справка будет недействительной.

Не стоит забывать, что именно посредством этого раздела происходит оприходование. Любые нарушения будут выявлены на этом моменте.

Раздел транспорта

Мы уже понимаем, как работает ТТН, что это за документ. И поскольку он отвечает исключительно за транспортировку, то этот раздел становится доминирующим для его цели. Ведь оплата расходов доставки зависит не от количества и качества груза, а от выполнения функций перевозки. Также в пунктах обязательно указывается, кто и в какой доле будет расплачиваться с компанией. Обычно это обязанность покупателя, но бывают и исключения. Также водитель и экспедитор в принципе могут быть частью компании принимающей груз, соответственно, раздел станет не грантом оплаты, а доказательством выполнения служебных обязанностей. И подпись тут уже ставит экспедитор.

ТТН

Товарно-транспортная накладная, согласно Пост. Госкомстата №78 от 28-11-97, должна использоваться для учета работ автотранспорта, спецмашин строительной отрасли. Информация №ПЗ-10/2012 Минфина фактически отменяет эту форму как обязательную с 2013 года, но многие организации продолжают ее применять в учете. Кроме того, согласно действующему законодательству в некоторых случаях использование формы 1-Т по-прежнему обязательно. Об этом будет сказано далее.

В документе два раздела, отраженных в наименовании: товарный и транспортный. В первом указываются данные, необходимые отправителю и получателю перевозимых ТМЦ: одному для списания с учета, другому – для постановки. Во втором фиксируются сведения, необходимые перевозчику и заказчику услуги (отправителю): натуральные показатели, погрузочно-разгрузочные мероприятия и их продолжительность, данные для расчета за услугу, в том числе водительская заработная плата.

В общем случае ТТН – необязательная форма, следовательно, использование ее подлежит отражению в учетной политике компании.

Накладная выписывается отправителем груза в 4-х оригинальных экземплярах:

- в учетную службу грузоотправителя как документ на списание ТМЦ;

- в учетную службу грузополучателя для оприходования ТМЦ;

- в учетную службу АТП – 2 экземпляра (один затем передается заказчику услуги как основание для оплаты, а другой остается у перевозчика как основание для оплаты труда шофера).

Отправитель подписывает три экземпляра и передает их водителю (экспедитору), а тот передает их другим контрагентам.

Вопрос: О принятии к вычету НДС, предъявленного при приобретении товаров (работ, услуг), и составлении товарно-транспортных накладных и товарных накладных N ТОРГ-12. Посмотреть ответ

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Когда нужна товарно-транспортная накладная?

Уважаемые пользователи!

В связи с тем, что часто на линию консультаций поступают вопросы о том, в каких случаях при перевозке товара не нужна транспортная накладная, мы решили подготовить для вас памятку.

Итак, в каких случаях не нужна ТТН?

- если работник забирает товар собственным авто;

- если работник сам лично получает товар, а для его доставки заказывает такси;

- если работник приносит товар из соседнего помещения, в котором находится продавец;

- если покупатель доставляет товар на склад покупателя собственным или арендованным транспортом.

В перечисленных выше случаях достаточно накладной или любого другого документа, который подтверждает право собственности на груз. Объясняем, почему. Согласно Перечню документов, необходимых для осуществления перевозки груза автомобилем при внутреннем сообщении, ТТН обязательна для водителей юрлиц и ФЛП, которые осуществляют перевозки на условиях договора. Другими словами, предоставляют эти услуги другим лицам.

Доставка почтой или курьером – популярная практика в наши дни, особенно если дело касается небольших товаров. Но этот способ не считается перевозкой грузов автомобильным транспортом. Соответственно, предусматривает оформление иных документов, но не ТТН.

Отношения между почтой и пользователями этих услуг регулируются Правилами оказания услуг почтовой связи № 270. Расчетный документ, составленный в соответствии с требованиями законодательства, принимается для подтверждения оплаты почтовых услуг на пересылку. Для получения товара почтой также будет необходимо предоставить документы, подтверждающие личность получателя.

При доставке товара курьером

оформляется договор на услуги курьерской доставки по соответствующим требованиям законодательства. Здесь тоже не требуется ТТН, но при оформлении договора необходимо четко прописывать предмет: предоставление услуг по курьерской по коду ДК 016-2010 — 53.20.1 «Почта и курьерские, другие», по коду ДК 021-2015 — «Курьерские услуги»).

В документации при ведении розничного бизнеса сложно не запутаться. Здесь необходима система автоматизации, которая позволит регулировать все процессы в полностью автоматизирует торговую деятельность как отдельных торговых точек, так и крупных розничных сетей. Поддерживает подключение торгово-кассового оборудования: кассовых аппаратов, сканеров, принтеров этикеток.

Для автоматизации крупного торгового бизнеса подойдет решение «1С: Управление торговым предприятием для Украины».

Не можете самостоятельно подобрать решение для автоматизации торговли? Обращайтесь к нашим специалистам!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

«Первый БИТ» Челябинск приглашает на тренинг Владимира Якубы «Живой таймменеджмент 2.0. Управление собой и командой» Вопрос-ответ: должен ли частный предприниматель вести кадровую документацию, если нанимает сотрудников?

Нет времени читать? Пришлем вам на почту!

Заказать помощь специалиста 1С

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить комментарий или отзыв!

Оформление в ЕГАИС

Это единственный случай, когда документ становится отчетным на всех стадиях. Он вбивается в систему еще на момент отправки. По требованиям закона все участники процесса должны быть в базе. Поэтому на каждой точке передачи груза, а также во время оприходования необходимо сверяться с ЕГАИС. Проводить полную проверку продукции.

В принципе для оприходования товара с автоматическим учетом накладной, лучше использовать единую операционную систему. Подходящее ПО можно найти в «Клеверенс». Мы предлагаем:

- Решения под любой тип бизнеса.

- Управление всеми операциями с единого устройства.

- Быстрые темпы исполнения рабочих процессов.

Мы разобрали, как проходит работа с ТТН, что это такое в бухгалтерии, какие виды и функции у этого документа, выяснили, что накладная становится жизненно необходимой во многих случаях. Особенно при повышенном интересе со стороны ФНС.

Количество показов: 11420