Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Оформление документов на поставку в конце месяца допустимо

Главная → Статьи → Оформление документов на поставку в конце месяца допустимо

Поставщик поставляет в течение месяца материалы без оформления учетных документов. В конце месяца он выставляет накладную, счет-фактуру на весь поставленный объем за месяц. В договоре порядок документооборота не установлен. Обязан ли поставщик выдать первичный документ на каждую поставку, или допустимо выдавать один документ, где будут учтены все поставки за месяц?

Порядок действий организации-покупателя при поступлении товара от поставщика без документов и учет указанного товара регулируются п.п. 36-41 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания)

Так, п. 36 Методических указаний предусматривает, что неотфактурованными поставками считаются поступившие в организацию материальные запасы, на которые отсутствуют расчетные документы (счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком).

Пункт 39 Методических указаний определяет, что неотфактурованные поставки приходуются на счета учета материальных запасов. Оприходование производится в момент поступления товаров на склад получателя.

На практике документом, являющимся основанием для принятия к учету материально-производственных запасов по неотфактурованным поставкам, может служить, в частности, акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4, утвержденная постановлением Госкомстата России от 25.12.1998 № 132, или документ, разработанный на основании данной формы).

После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком (п. 40 Методических указаний).

При этом на стройках строительные материалы, поступающие в значительном количестве, как правило, завозятся непосредственно на объекты строительства, минуя центральный склад организации (п. 51 Методических указаний).

По общему правилу, закрепленному в части 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ), каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Поступление материально-производственных запасов для покупателя (выбытие – для поставщика) является фактом хозяйственной жизни в понимании ст. 3 Закона № 402-ФЗ. Поэтому оприходование (списание) материально-производственных запасов должно осуществляться на основании соответствующего первичного документа.

В п. 44 Методических указаний определено, что на материалы, поступающие по договорам купли-продажи, поставки и другим аналогичным договорам, организация получает от поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т.п.) и сопроводительные документы (спецификации, сертификаты, качественные удостоверения и другие).

В соответствии с п. 120 Методических рекомендаций продажа материалов оформляется в том числе путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов.

Таким образом, можно сделать вывод, что по общему правилу каждый отпуск материалов их поставщиком должен оформляться первичным документом. Применительно к рассматриваемой ситуации это означает, что поставщику следует представить покупателю товаросопроводительные документы (например, накладную) на каждую отгрузку материалов в течение месяца.

Разъяснениями уполномоченных органов в части бухгалтерского учета мы не располагаем. Вместе с тем оформление одного документа на несколько партий товара в целях налогообложения считается возможным.

Так, в письме Минфина России от 13.01.2012 № 03-07-11/08, посвященном вопросам исчисления НДС, высказывается позиция, согласно которой датой отгрузки оборудования следует считать дату составления первичного документа, оформленного на покупателя (перевозчика) при отгрузке последней части оборудования.

В постановлении Девятнадцатого арбитражного апелляционного суда от 20.07.2017 № 19АП-4090/17 судьи фактически посчитали допустимым оформление одной товарно-транспортной накладной в отношении нескольких перевозок песка налогоплательщиком.

Тогда если руководствоваться логикой чиновников и судей, то, например, в ситуации, когда вашей организацией и поставщиком был согласован такой объем поставки, доставить который единовременно не представляется возможным, представление поставщиком одной накладной при отгрузке последней партии не противоречит действующему законодательству.

Однако если исходя из имеющих место взаимоотношений сторон каждая поставка материалов рассматривается как разовая сделка, то поставщику следует выставить ТОРГ-12 или иной аналогичный документ при отгрузке каждой партии материально-производственных запасов (смотрите определение ВАС РФ от 26.09.2012 № ВАС-12342/12).

По мнению судей, составление товарно-транспортной накладной свидетельствует о заключении договора. При этом поставка не признается разовой (смотрите постановление ФАС Московского округа от 09.04.2013 № Ф05-1282/13 по делу № А40-86581/2012).

Ответ подготовил: Завьялов Кирилл, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Что такое транспортная накладная

С 1 января 2022 года транспортная накладная — это необходимый документ при доставке товаров на автомобиле по территории РФ (закон от 08.11.2007 № 259-ФЗ, ст. 785 ГК, Правила перевозок грузов автотранспортом, утв. постановлением Правительства от 21.12.2020 № 2200). Этот документ водитель должен по требованию предъявлять инспекторам ГИБДД, он составляется в трех экземплярах и содержит сведения о грузе, о его приемке и сдаче, об ответственных лицах.

Верно заполненная ТН — это первичный документ, который подтверждает услуги по доставке груза, заключение договора перевозки и стоимость доставки. Так что он важен для компании и нужен бухгалтеру, который на его основании учитывает расходы на транспортировку.

А еще важно использовать новый бланк накладной, утвержденный постановлением Правительства от 21.12.2020 № 2200, бланк есть в Приложении № 4.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

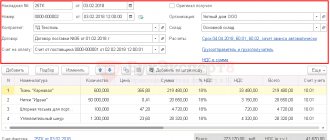

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.