Различные формы правоотношений, возникающие между субъектами рынка, осуществляющими хозяйственную деятельность, регламентируются прежде всего нормами законодательства, а также условиями сделки, которая заключается сторонами. Одним из вариантов, допускаемых в рамках общепринятой практики, является оформление соглашений, в соответствии с которыми субъект принимает на себя обязательство по совершению торговых операций, осуществляемых от собственного имени, но в интересах и на средства второго участника — за определенное вознаграждение. Что такое договор комиссии на реализацию товаров простыми словами, для чего нужен типовой образец, как эта схема работает между физическими и юридическими лицами, и на основании какой формы составляется документация? Давайте разбираться.

Общее представление

Исходя из положений, закрепленных в статье 990 Гражданского кодекса Российской Федерации, к категории комиссионных соглашений относятся гражданско-правовые сделки, реализуемые с участием двух сторон — комиссионера и комитента. Алгоритм выглядит просто — первый из участников, основываясь на поручении второго, обязуется оформить одну или несколько торговых операций, за что получает соразмерную материальную компенсацию. Регламентирующие положения, приведенные законодателем в 51 главе ГК РФ, не предъявляют особых требований к используемым формам — достаточно руководствоваться общими правилами, актуальными для всех видов правоотношений.

В процессе составления документа определяются основные принципы и существенные условия договора комиссии — так, к примеру, на продажу или покупку образцов товара через посредников, реализацию услуг по приложению, или работу по другим схемам, допускается определение территориальной локации, продолжительности действия, возможности перепоручения, и т. д. Порядок осуществления предполагает, что все расходные моменты, связанные с заключением сделок, а также с предоставлением вознаграждения комиссионеру, возлагаются на комитента. Подобный подход обусловливается тем, что действия, совершаемые посреднической стороной от собственного имени, фактически преследуют своей целью удовлетворение интересов заказчика.

Порядок исполнения поручения

В п. 1 ст. 992 ГК сказано, что поручение должно быть исполнено согласно указаниям комитента. Такие указания содержатся в договоре (к примеру, о продаже товара по определенной цене), но могут быть даны комитентом и после его заключения.

Рекомендуется в договоре согласовать:

- Форму (устная или письменная) и способ (телефон, электронная почта и т. д.) направления указаний.

- Форму и порядок направления комиссионером запроса об отступлении от указаний комитента, о котором говорится в ст. 995 ГК.

Если комиссионер действует как предприниматель, то допускается в текст договора включать условие о возможности отступать от указаний комитента без запроса, но с последующим уведомлением об этом комитента.

Кроме того, всегда есть шанс, что комиссионер совершит сделку на условиях более выгодных, чем предполагалось. В таком случае сумма дополнительной выгоды по закону распределяется поровну между сторонами (п. 2 ст. 992 ГК).

Однако в договоре можно предусмотреть и иное, например:

- вся сумма выгоды остается у комиссионера;

- вся сумма выгоды причитается комитенту;

- выгода распределяется между сторонами в иных пропорциях, нежели по закону (30 и 70%, 40 и 60% и т. д.).

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Основные характеристики договора комиссии

К числу характерных черт, присущих документам рассматриваемой категории, относят следующие аспекты:

- В качестве предмета соглашения выступает осуществление определенного рода сделки, как одной, так и нескольких, участниками которых становятся третьи лица.

- Операции по поручению осуществляются от имени комиссионера, однако преследуют своей целью удовлетворение интересов комитента, и оплачиваются им в полном объеме.

- В рамках достигнутых договоренностей исполнитель наделяется правами и обязанностями, что обуславливает отсутствие необходимости в оформлении дополнительной документальной доверенности.

- Заказчик обязан оплатить согласованное вознаграждение за исполненные обязательства — форма не предусматривает возможности оказания подобных услуг на безвозмездной основе.

- В договорах комиссии с участием в расчетах покупателя и комиссионера последний, несмотря на собственный статус, не несет ответственности за исполнение третьими лицами заключенных сделок. Исключение составляют ситуации, характеризующиеся неосмотрительным выбором субъекта, либо заявлением ручательства за его действия.

- Уклонение стороннего контрагента от выполнения изначально принятых обязательств обязывает исполнителя к сбору материалов доказательной базы, и последующей передаче комитенту прав по подобной договоренности.

Еще одна группа характерных признаков обуславливается подходом, согласно которому обязанность комиссионера — совершать коммерческие операции только на условиях, соответствующих интересам поручителя с точки зрения выгоды. Исходя из этого, актуальными становятся следующие правила:

- Реализация и передача товара на основании договора комиссии по цене ниже, чем пример, изначально заявленный в соглашении между сторонами, обуславливает необходимость компенсации разницы — за исключением случаев, когда у посредника имеются доказательства, подтверждающие невозможность продажи по назначенному прайсу, а сам факт сбыта помог избежать убытков на большую сумму.

- Приобретение комиссионером продукции, стоимость которой выше лимита, установленного контрактом, влечет за собой возникновение у принципала права отказаться от приемки и последующей компенсации понесенных расходов.

- Заключение сделки, характеризующейся лучшими коммерческими условиями, чем те, что были согласованы комитентом изначально, предусматривает разделение дополнительной выгоды между сторонами в равных долях, если иное не определено проектом договора комиссии.

- Имущественные ценности, полученные посредником от заказчика, либо приобретенные за его счет, считаются собственностью последнего, что обуславливает сохранение за ним рисков, связанных с внезапной гибелью или порчей. При этом в обязанности исполнителя входит соблюдение правил хранения, а также ответственность за утрату, частичное отсутствие или повреждение, сопряженные с возникновением материальных убытков, что подразумевает его виновность. В ходе приемки комиссионер должен провести комплексную проверку, исключающую передачу изначально непригодных товаров, и позаботиться об обеспечении надлежащих условий, исключающих преждевременную утрату качественных характеристик.

Исполнение заявленных обязательств, определенных договором комиссионной торговли, предусматривает предоставление заказчику отчетности, а также ценностей, полученных в результате заключения сделок. Форма, равно как и перечень указываемых сведений, определяется сторонами самостоятельно и согласовывается на предварительном этапе.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит. Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником. Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

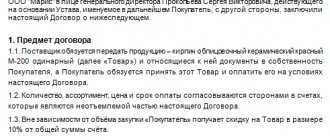

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин. Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи, а также накладной, вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера. В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц. Образец отчета комиссионера есть у нас на сайте.

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера. В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях.

Комиссионная торговля: особые случаи

Комиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре. И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. № 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы. Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад. В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Нормы законодательного регулирования

Посреднические соглашения подлежат регламентации в соответствии с положениями Гражданского кодекса, в частности — содержащимися в рамках статьи 990 ГК РФ. Правовые стандарты не ограничивают круг субъектов, которые могут вступать в подобные правоотношения, что обуславливает возможность заключения комиссионных договоров купли-продажи, к примеру, на реализацию товара как с физическими, так и с юридическими лицами.

В используемой терминологии определяются следующие статусы участников:

- Комитент — сторона, выступающая в качестве фактического заказчика, интересы которой удовлетворяются вместе с исполнением соглашения.

- Комиссионер — исполнитель, совершающий определенные договорными положениями действия от собственного имени, но в пользу поручителя.

Оформление посреднических гражданских правоотношений подобного рода возможно с использованием обычной письменной формы, при условии включения всех ключевых аспектов, представляющих значимость с точки зрения достижения желаемой цели.

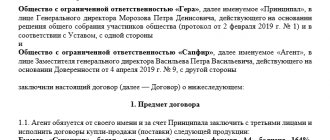

Три вида посреднических договоров

Гражданский кодекс предлагает три варианта оформления посреднических сделок: договор поручения (ст. 971 ГК РФ), договор комиссии (ст. 990 ГК РФ) и агентский договор (ст. 1005 ГК РФ). Поэтому первое, на чем нужно остановиться, говоря о посредничестве, — это выбор соответствующего договора. Давайте разберемся, в каких случаях следует заключить договор поручения, в каких — договор комиссии, а в каких — агентский договор.

На самом деле выбрать договор довольно просто. Все зависит от сути посредничества. Так, если предполагается делегировать посреднику заключение сделок, в которых он будет выступать от собственного имени (т.е. он будет стороной договора без указания на посредничество), то следует оформить договор комиссии.

Если же требуется заключать сделки непосредственно от лица доверителя (т.е. именно он, а не посредник будет стороной договора), то составляется договор поручения. При этом посреднику выдается соответствующая доверенность на заключение сделок. Также договор поручения оформляется, если посредник будет совершать от имени доверителя какие-либо иные юридические действия — представлять его интересы в госорганах, подписывать документы, делать коммерческие предложения, выставлять оферты и т.п. Другими словами, если полномочия комиссионера ограничиваются заключением сделок, то поверенный может совершать любые юридические действия. Но при этом комиссионер всегда действует от своего имени, а поверенный — от имени доверителя.

Бесплатно составить и распечатать договор поручения по готовому шаблону

Что касается агентского договора, то сфера его применения самая широкая. В полномочия агента может входить совершение как юридических, так и фактических действий. Агенту можно передать не только право заключать сделки и оформлять отгрузочные документы (юридические действия), но и осуществлять поиск контрагентов, а также отгрузку или прием товаров по заключенным договорам (фактические действия). При этом в зависимости от формулировок агентского договора, агент может действовать как от своего имени, так и от имени доверителя-принципала. То есть, в данном случае законодатель дал сторонам возможность гибкой настройки договора под себя.

Бухгалтерский учет

Специфика отражения в бухучете операций, реализуемых с помощью посреднических услуг, зависит от того, о какой стороне идет речь. Для исполнителя все достаточно просто — указывается только выручка, полученная в качестве вознаграждения, и относящаяся к счету 62 — «Расчеты с покупателями и заказчиками». Материальные ценности, приобретаемые в соответствии с представленным поручением, не являются собственностью комиссионера по договору, так что это пример ответственного хранения (с. 002). Если же имущество получено от комитента для дальнейшей продажи, то реализация отражается на счете 004 — «Товары, принятые на комиссию».

Стоит отметить, что обязанностью посредника выступает уплата НДС, освобождение от которой возможно только при оказании услуг или выполнении работ, не подлежащих налогообложению в соответствии с Кодексом. В этот перечень входят:

- Предоставление помещений в аренду лицам с иностранным гражданством, а также зарубежным организациям, имеющим официальную аккредитацию.

- Торговля медикаментами или похоронными принадлежностями в соответствии с официальным реестром, утвержденным правительственным постановлением.

- Продажа изделий, являющихся результатом народного промысла, кроме товаров, относящихся к подакцизным группам.

Какие договоры не являются комиссионными

Составляя посреднический договор (комиссии или агентский), нужно помнить о том, что в судебной практике определены ситуации, когда отношения сторон в принципе не могут оформляться такими договорами. Так, предметом договора комиссии не может являться получение задолженности (п. 22 Информационного письма № 85). Такой договор, скорее всего, будет переквалифицирован в договор оказания услуг.

Также договор комиссии не подойдет для оформления отношений между сторонами, если он предусматривает заключение комиссионером сделки, которая на дату подписания договора комиссии уже заключена (п. 6 Информационного письма № 85). Поясним на примере. Организация нашла заказчика (покупателя) и заключила с ним договор на выполнение работ (оказание услуг, поставку товара). Далее она ищет под этот договор соответствующих исполнителей или поставщиков. Оформляет с ними комиссионные договоры, в рамках которых обязуется заключить (хотя фактически уже заключила) договор на выполнение работ (оказание услуг, поставку товара). Такая схема работы не является посреднической, а значит, заключить в этом случае договор комиссии (агентский договор) нельзя.

Есть и другие ситуации, когда не получится оформить посреднические сделки. Так, если в договоре комиссии содержится условие о том, что комиссионер должен оплатить переданный ему товар независимо от того, реализован он или нет, такой договор может быть переквалифицирован в договор купли-продажи (п. 1 Информационного письма № 85).

В заключение рассмотрим такую ситуацию как авансирование комиссионером комитента в счет будущих поступлений средств от покупателей товара. На практике налоговые органы признают это одним из признаков подмены договора купли-продажи договором комиссии (см., например, письмо ФНС России от 13.07.17 № ЕД-4-2/[email protected]). Однако Президиум ВАС РФ считает, что такое авансирование вполне допустимо. Но его нужно рассматривать как коммерческий кредит, предоставленный комиссионером комитенту, и по такому кредиту необходимо начислять проценты на сумму аванса (п. 7 Информационного письма № 85). Соответственно, именно так и следует оформлять подобные отношения. То есть в договоре комиссии нужно использовать термин «коммерческий кредит» и прописать обязанность комитента выплатить комиссионеру проценты за пользование деньгами. В случае спора это существенно усилит позицию комиссионера.

Понятие и форма

В целом, рассматривая специфику того, как должны работать стороны по договору комиссии, и чем он отличается от того же соглашения о реализации на практике, примеров из жизни можно найти гораздо больше, чем кажется на первый взгляд. Посредничество осуществляется через контракты трех типов — поручительские, комиссионные и агентские. Все они имеют определенные специфические отличия, связанные с нюансами правового регулирования.

Предмет сотрудничества

Для каждой документальной формы гражданских правоотношений характерно наличие существенных условий, отсутствие которых не позволяет считать их официально заключенными. В случае с рассматриваемыми опциями таким аспектом выступает указание требований к сделкам, заключение которых входит в полномочия и обязанности комиссионера.

Чтобы используемые формулировки были корректными, следует выбрать одно из возможных решений. Первое: скачать готовый образец договора комиссии, с актом на комиссионное вознаграждение от комитента по соглашению с магазином или продавцом — форма является стандартной, и подходит в большинстве ситуаций. Второе: самостоятельное составление документа, с учетом ограничения правомочий и полномочий посредника, а также определения времени и территории исполнения поручения.

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Специфика

Говоря об особенностях рассматриваемых правоотношений, стоит еще раз подчеркнуть, что с позиции формы занятости комиссионный договор — это контракт, оформляемый между продавцом и посредником, на основании которого последний самостоятельно совершает торговые операции в интересах первого. Задача комиссионера — найти заинтересованного покупателя (если речь идет о реализации товаров), либо коммерческое предложение по продаже (при закупках), и оформить сделку, соответствующую заявленным поручителем требованиям. Отчет о проделанной работе рекомендуется составлять в письменном виде, на основании образца, закрепленного в приложении к контракту.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Вычет НДС с предоплаты покупателя в посреднической схеме

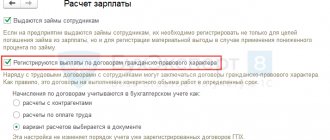

Чтобы зарегистрировать вычет НДС с аванса, перечисленного ООО «Плотник+», необходимо создать еще один документ Отчет комиссионера (агента) о продажах. В котором достаточно заполнить только закладки Главное и Денежные средства.

На закладке Денежные средства в отношении покупателя ООО «Плотник+» указывается информация о сумме зачтенного аванса (рис. 7):

- в поле Вид отчета по платежам выбирается вариант платежа Зачет аванса;

- в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.) указывается дата отгрузки товара и сумма зачтенного аванса от покупателя, в том числе НДС.

Рис. 7. Регистрация зачета аванса от покупателя

В результате проведения документа Отчет комиссионера (агента) о продажах с таким вариантом заполнения сформируются следующие проводки:

Налоговый учет

Компенсируемые расходы, возникающие в процессе заключения сделок, не подлежат применению налога на прибыль. Издержки относятся насчет прочих расходов поручителя. Стоимость реализованных товаров включается в расходную структуру, а в тех случаях, когда комитент является плательщиком НДС, и продукция облагается этим налогом — обязанностью комиссионера является передача счет-фактуры.

Срок реализации

Ещё условие — срок, в течение которого вещи будут висеть в магазине.

Пример:

Настоящий договор действует в течение трёх месяцев с момента его подписания сторонами. Если в течение указанного срока товар Комитента не будет реализован в магазине Комиссионера, обязанности Комиссионера из п. 1.1. настоящего договора прекращаются.

Без срока реализации в договоре правила будут такими. Комитент может отменить комиссию и забрать вещи, предупредив комиссионера за 30 дней — ст. 1003 ГК РФ.

Судебная практика

Зачастую спорным оказывается вопрос, связанный с начислением налога на добавленную стоимость. Для защиты интересов каждого из участника специалисты рекомендуют включение в структуру соглашения условия, согласно которому заказчик оплачивает услуги посредника на момент отгрузки продукции покупателю. Подобная формулировка является реальным судебным прецедентом, и позволила отстоять интересы плательщика в разбирательстве по делу о доначислению сумм обязательных сборов. Суд определил, что возникновение базы по НДС определяется моментом получения вознаграждения, то есть фактически после свершившейся поставки, и не является основанием для взыскания дополнительного налога.

Оформление договоров комиссии на реализацию товара — распространенная практика, позволяющая компаниям сэкономить время и усилия, необходимые для поиска новых клиентов и рынков сбыта. Оптимизация ключевых бизнес-процессов — важный фактор в любом бизнесе, что обуславливает востребованность решений по мобильной автоматизации, предлагаемых .

Количество показов: 402