Операции по кассе (связанные с оборотом наличных средств) являются важной составляющей в жизнедеятельности любой организации и как структурная единица, и как техническое средство. Документальное оформление проведенных кассовых операций необходимо для обеспечения достоверности информации по движению наличных средств. При этом необходимо соблюдать законодательно установленные нормативы, относящиеся к движению денежных средств. Также на оформление документов по кассе отразило свое влияние законодательство в области ККТ в связи с использованием онлайн-касс.

Рассмотрим порядок оформления документации по кассе.

Назначение и основание ПКО, что это такое в бухгалтерии

Данный ордер является документом первичного учета прибытия наличности в кассу. Под термином кроется комплекс бухгалтерских операций: не аппарат, который установлен на точке продаж, а полноценная система. Поэтому, даже в случае отсутствия магазина для розничной реализации, обязанность по оформлению приходного кассового ордера не снимается.

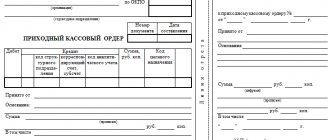

Бланк имеет унифицированную форму под номером КО-1. Ознакомиться с пустым образцом можно на фото:

Документация становится нужной в любой момент поступления денежных средств. Предела суммы, учитывающейся в документе, нет. Форма должна оформляться даже если на счет пришел минимальный платеж.

Откройте счет для бизнеса в МОРСКОМ БАНКЕ и получите до 6% на остаток по счету!

Стоит учитывать, что документация оформляется только на приход средств, на расход существует собственный аналог, под названием «расчетно-кассовый ордер» (РКО). ПКО или как упрощенно его называют – приходник – это мини-отчет о принятии наличных средств.

Отсутствие подобной системы учета считается незаконным, ни одна организация не имеет права вести предпринимательскую деятельность без оформления ордеров. Все нарушители строго наказываются со стороны налоговых органов.

Порядок заполнения РКО и ПКО

Федеральным законом от 06.12.2011 N 402-ФЗ к оформлению первичных документов определены такие требования:

- полное название

- число, когда составлен документ

- организация, составившая документ

- содержание проведенной операции

- величина и единицы измерения

- должности лиц, оформивших операцию

- подписи лиц и их расшифровку

Непосредственно в ПКО и РКО имеются такие особенности оформления:

- указывается корреспондирующий счет

- основание для приема (выдачи) денег

- лицо, которому выдаются деньги (от которого принимаются)

- сумма указывается цифрами и прописью

- перечисляются документы-основания для выдачи с номерами и датами их составления

Когда оформляется приходный кассовый ордер

Федеральный закон №402-ФЗ строго определяет случаи, когда понадобится такая документация. А часть 3 нормативно-правового акта (НПА) гласит, что ПКО понадобится во всех случаях осуществления деятельности хозяйствующего субъекта. Значит, он используется каждый раз, как в кассу поступают денежные средства.

Также стоит понимать, что ТМЦ (товарно-материальные ценности) не имеют отношения к денежным средствам. И поступают на основе оприходования. Соответственно, озвученный выше ордер в этих случаях не заполняется.

Рассмотрим частные случаи, когда ордер точно понадобится:

- Закрытие смены. Да, несмотря на то, что при покупке товаров, которых может быть несколько сотен в течение дня, каждая отдельная сделка не оформляется с помощью заполнения формы КО-1. Она подтверждается кассовым чеком, не более того. В эту же категорию относится не только реализация товара, но и платное оказание любого рода услуг. Сам приходный кассовый ордер заполняется всего один раз – при закрытии всей смены. Вне зависимости от того, переходит касса сменщику, или магазин закрывается до утра.

- Перевод со счета. Вне зависимости от того, является ли это оплатой от контрагента или перевод носит иное назначение.

- Возврат долга. То есть, при получении дебиторской задолженности от любых лиц, но только в денежной форме (товарно-материальные ценности в эту категорию не входят).

- Пополнение капитала компании. Подразумеваются все виды вливания как в прямой, так и в оборотный капитал. Любые формы дотаций в пользу улучшения компании – закупки оборудования, приобретения новых товаров, сырья, услуг для формирования нового оборота. Переводы в уставной капитал также относятся к этой сфере.

- Возврат средств. Если денежные средства были выданы на определенные цели, но сумма не была потрачена или использована в полном объеме. В этом случае приходный кассовый документ составляется по общим правилам. Указывать отдельно источник поступления средств не придется.

Формирование кассовых документов

Все факты хозяйственной деятельности подлежат оформлению первичными документами. В связи с применением онлайн-касс допускается ведение кассовых документов как в электронном (при наличии электронной подписи), так и бумажном виде, а также в комбинированном виде. Например, для наличия подтверждающего документа у лица, вносящего деньги в кассу, можно ПКО оформлять в бумажном виде, где отрывная часть ПКО остается у лица, внесшего деньги в кассу.

С 01.01.2013 г. типовые формы не являются обязательными к применению, документы по ведению кассовых операций остаются обязательными (информация Минфина России N ПЗ-10/2012).

РКО и ПКО используются для подтверждения факта движения денег по кассе. Эти документы составляются непосредственно при движении денег по кассе, формируются в 1 экземпляре кассиром, подписывается руководителем и главбухом (или уполномоченным на такие действия лицом), и результаты движения денег должны быть обязательно зафиксированы в журнале регистрации (КО-4), которую ИП могут не вести.

Оформление

В форме не допускаются ошибки и их исправление. Поэтому, если вы ошиблись при заполнении, придется начинать все с начала. Внесением сведений в ПКО могут заниматься несколько сотрудников, в зависимости от конкретного регламента, установленного на предприятии.

МОРСКОЙ БАНК предлагает воспользоваться услугами торгового эквайринга. Принимайте оплату за товары и услуги по банковским картам.

Это:

- Руководитель. Зачастую в небольших фирмах на основе ИП именно он и занимается всей бухгалтерской работой, связанной с приемом денежных средств.

- Главным бухгалтером. В более крупных организациях задачи по оформлению подобной документации возлагается на плечи главбуха.

- Сотрудником бухгалтерии, который получил полномочия, подтвержденные письменным распоряжением директора. Специалист привлекается в тех случаях, когда главный бухгалтер занят или не может исполнять свои обязанности по другим причинам. В большинстве крупных организаций такая практика используется постоянно.

После того как составляется документ, особенностью приходного кассового ордера является то, что его необходимо подписать у главбуха, а при его отсутствии у заместителя или другого уполномоченного сотрудника бухгалтерии. И только если никто из них в данный момент не способен поставить свою подпись, это делает руководитель. Если и он отсутствует на месте, то обязанность переходит к кассиру. Он, в свою очередь, должен быть компетентен для составления бумаги, а также знать все юридические аспекты, которые касаются поставленной задачи.

Установление лимита остатка кассы

Лимит кассы организация устанавливает самостоятельно исходя из специфики деятельности организации и объемов движения денежных средств и утверждает его приказом руководителя.

Для расчета лимита по кассе можно использовать способы, отраженные в Указании ЦБ N 3210-У: исходя из движения денежных средств (в зависимости от специфики).

Действующее юридическое лицо производит расчет на основе объемов поступлений (выдачи) наличных денег, а организуемое юридическое лицо – исходя из ожидаемых объемов поступлений (выдачи).

Лимит остатка рассчитывается по формуле:

Лимит = объем поступлений (выдачи) наличных денег / расчетный период (1 – 92 дня) * число дней сроков сдачи в банк

Случаи, когда заполняется форма

Часто вызывает сомнения тот аспект, что предприниматели считают ненужным заниматься ведением кассового документооборота, если предприятие работает без кассовой техники. Это вполне допустимо для некоторых видов ИП. Но отсутствие кассы не спасет предпринимателя от учета поступаемых средств и изучения понятия приходного кассового ордера. И нет разницы, используется ли при этом сама аппаратура, печатается ли чек и так далее. Если факт передачи наличных имел место, значит он должен быть зафиксирован соответствующим образом.

Последние нововведения в кассовых операциях

Следующие крупные изменения в порядке ведения кассовых операций были введены указанием Банка России от 19.06.2017 № 4416-У и вступили в силу 19.08.2017:

- Кассиру разрешается составлять общий приходный и (или) расходный кассовый ордер в конце дня на всю сумму, которую подтверждают фискальные документы (чеки и БСО онлайн-касс).

- Подписи на кассовых документах сверяются только в случае, если документ составлен на бумаге.

- Если расходный кассовый ордер составлен в электронном виде, то получатель денег может поставить на нем свою электронную подпись.

- Если приходный кассовый ордер оформлен в электронном виде, то квитанцию кассир может отправить по просьбе вносителя денег на его электронную почту.

- Вести кассовую книгу может не только кассир, но и другой уполномоченный сотрудник.

Ряд изменений претерпел также порядок выдачи денег под отчет. Читайте об этом здесь.

Последняя редакция кассового порядка введена с 30.11.2020 (указание Банка России от 05.10.2020 № 5587-У). С этой даты:

- были внесены изменения в оформление расчетов с подотчетниками;

- обособленным подразделениям разрешили не вести кассовую книгу, если они не хранят деньги, а сдают их в кассу юрлица; исключено требование отражать в платежной ведомости депонирование не выданной в срок зарплаты;

- кассиров обязали проводить контроль платежеспособности наличных денег при их приеме и запретили им выдавать банкноты даже с одним повреждением (такие банкноты нужно сдавать в банк);

- определены правила ведения кассовых операций с применением автоматических устройств без участия работника.

Заполнение квитанции

Для этого используется стандартная форма КО-1. Существуют определенные требования, установленные законом, обязательные для любой организации, которая фиксирует факт передачи средств с помощью данной квитанции. В первую очередь – это наименование организации и корректная дата передачи средств. Далее вносится субъект, который передал деньги, а также указывается основания их перечисления или конкретное назначение. В отдельной строке прописывается полная сумма, переданная под отчетность. Бланк подкрепляется подписью как кассира, так и бухгалтера. Причем последний пункт актуален, вне зависимости от того, кто подписывает документ (приходный кассовый ордер).

МОРСКОЙ БАНК предлагает воспользоваться удобной системой банковского обслуживания. Управляйте бизнесом из любой точки мира. Безопасный доступ к Вашим счетам всегда в кармане.

Порядок ведения кассовых операций

Порядок ведения кассы утвержден Центробанком Указанием от 11.03.2014 № 3210-У. В связи с повсеместным использованием онлайн-касс сужен этот порядок, который определяет организация или ИП самостоятельно и прописывает в Положении (по сохранности наличных, хранении, перевозки).

При этом важную роль играет то, что ЦБ допускает оформление ПКО и РКО в электронном виде и допускается комбинирование электронных и бумажных документов. При этом нужно отметить, что для электронных документов обязательно должна быть электронная подпись кассира и главного бухгалтера.

За кассовые операции ответственность возлагается на кассира, но если компания не большая, то обязанности кассира может взять на себя другое ответственное лицо (директор или главбух) и этот момент нужно включить в соответствующее положение. При этом лицо, ответственное за кассу должно быть штатным работником организации.

Синтетический учет операций по кассе ведется на счете 50 (активный) по дебету отражается поступление денег, по кредиту – выдача), по которому допускается открытие таких субсчетов:

- 1 Касса организации

- 2 Операционная касса

- 3 Денежные документы

Для организаций должен быть установлен лимит по кассе, суммы выше лимита необходимо передавать кредитным организациям (на ИП это не распространяется – они имеют право хранить столько наличности, сколько считают нужным).

Образцы

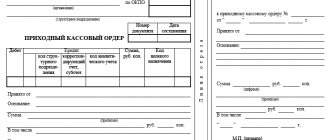

Приступая к заполнению формы, стоит обратить внимание на готовые бланки, а также изучить практику правильного внесения информации. Актуально составленную форму КО-1 можно рассмотреть на фото ниже:

Оплата товара и услуг

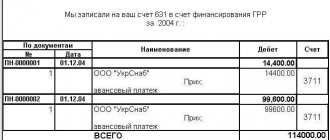

Это самое распространенное на сегодняшний момент использование формы, так как чаще всего поступление финансов связано с исполнением коммерческой деятельности. И чем больше компания, тем в более крупном объеме и количестве операций выражается этот массив. Но оформляется все равно всего одним документом. Пример заполненного бланка:

Возврат денег

Как мы помним, основание для заполнения приходного кассового ордера может быть различным. Возвратная операция – не самая популярная в практике, но важно знать, как корректно заполнить форму и указать повод для возврата. В качестве последнего может быть отмечен неиспользуемый массив или возвращенный аванс сотрудника. Пример можно изучить на фото ниже:

Деньги на зарплату

Это стандартные переводы для оплаты труда сотрудникам предприятия. Образец:

Финансы в уставной капитал

В эту категорию входят вливания от учредителей, направленные на пополнения уставного капитала фирмы. Форма КО-1 оформляется следующим образом:

Проекты МОРСКОГО БАНКА (АО) по зачислению заработной платы могут быть удобны и интересны любым предприятиям и организациям вне зависимости от количества работающих в них сотрудников.

Что такое кассовая дисциплина?

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Алгоритм работы кассира после внесения денежных средств

Нам уже становится понятно, в каких случаях выдается приходный кассовый ордер, каково назначение документа и иные аспекты, связанные с его оформлением. Соответственно, ордер понадобится нам каждый раз, когда происходит прием денежного массива на кассе. Давайте посмотрим, как конкретно должен в этом случае действовать кассир.

Первоначально сотрудник получает наличные денежные средства или перевод и ставит свою подпись на квитанции. Там же кассир полностью прописывает свою фамилию и инициалы. На этом заканчиваются манипуляции с квитанцией, остается лишь открыть соответствующий ПКО и заверить оба документа печатью, чтобы большая часть рисунка осталась на квитанции, а часть заступила и на сам ПКО. После этого по указанному пунктиром (не всегда) месту производится отрезание бумажной квитанции, которая передается субъекту, осуществившему внесение денежных средств. Приходной кассовый ордер подписывается и остается в папке с основной документацией кассы. Одновременно с этим кассир вносит полученную информацию в кассовую книгу в полном соответствии с формой под номером КО-4.

Нормативное регулирование

Федеральный закон от 06.12.2011 N 402-ФЗ определяет требования к учету и оформлению первичной документации

Указание Банка России от 11.03.2014 N 3210-У устанавливает порядок ведения операций по кассе

Положение Банка России 29.01.2022 N 630-П регулирует порядок ведения операций на наличным денежным средствам, хранение, инкассацию

Постановление Госкомстата РФ от 18.08.1998 N 88 утверждены унифицированные формы документации по кассовым операциям и инвентаризации

Федеральный закон от 22.05.2003 N 54-ФЗ о ККТ, работе онлайн касс

КоАП РФ определяет меры ответственности за несоблюдение кассового режима

Возможные штрафы за нарушения

Если ПКО заполнен некорректно – это не является каким-то нарушением. Но система налогообложения в России такова, что любые ошибки автоматически приравнивают оформленный документ к пустому бланку. Другими словами, его не существует. А вот штраф за отсутствие ПКО есть. Такая вот нехитрая схема, с помощью которой ФНС контролирует документооборот.

Сама санкция по статье 120 Налогового кодекса влечет за собой штраф в размере 10 тысяч рублей. Но главная опасность заключается в ином аспекте. Так как приходный кассовый ордер – это первичный документ, в случае его отсутствия имеются основания для отмены в хозяйствующем субъекте упрощенной системы налогообложения. И не нам объяснять, какие неприятности и потери влечет за собой такое решение налоговиков. Поэтому, в случае появления любой ошибки, следует напечатать весь бланк заново и оформить его в соответствии с установленными требованиями. Особенно это актуально, если в форме некорректно проставлена дата, а также отсутствует подпись ответственного лица, что наблюдается довольно часто. Человеческий фактор играет свою роль, особенно если для сотрудника это уже сотая бумага за день, нуждающаяся в точном оформлении.

Основание для ведения кассовых операций

Организация, которая осуществляет наличный денежный оборот, обязана иметь ККТ, специальное помещение и материально-ответственное лицо (кассир).

Ведение кассовых операций основано как на соблюдении законодательных актах, так и на разработанных внутри организации локальных актах (положениях, приказах и т.д.), которые не противоречат законодательству. Наличные денежные средства должны храниться в соответствии с требованиями, предъявляемыми к этому процессу.

Таким образом в компании формируется определенный набор правил по ведению кассовых операций, соблюдение которых является кассовой дисциплиной.

Сроки хранения

Как и для всей первичной документации, тут действует то же правило. А точнее – она должна храниться ровно пять лет. Отсчет срока начинается не с момента создания и заполнения, а с этапа, на котором заканчивается конкретный отчетный период, что по традиции – конец года. Поэтому прибавьте к сроку еще время до конца периода. Также стоит помнить, что вся ответственность по правильному хранению возлагается на предприятие. И доказать факт, что форма КО-1 была утеряна по независящим от предпринимателя обстоятельствам очень сложно. А сопряженные с этим трудности и волокита очень велики.

Итоги

Заполнение кассовых документов – строго регламентированная процедура. Кассовые документы могут быть бумажными, а могут формироваться в электронном виде, но тогда и подписываться они должны электронной подписью.

Подробнее о порядке ведения кассовых операций, в том числе с учетом перехода большинства налогоплательщиков на онлайн-ККТ, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кто ставит свои подписи

Приходный кассовый ордер подписывается главным бухгалтером. Если специалист не способен исполнить свою задачу, она возлагается на уполномоченного сотрудника бухгалтерии, далее – на руководителя. И только если все лица, указанные выше, уже передали свои полномочия, то право переходит к кассиру.

Корпоративная карта МОРСКОГО БАНКА Visa Business – удобное средство организации и контроля представительских и командировочных расходов сотрудников предприятия.

Как делегировать полномочия по подписанию

Так как руководитель и главный бухгалтер очень часто бывают заняты, в любом предприятии, где штат сотрудников больше трех, начальство старается передать эту заботу кассиру. Да и ему намного удобнее выполнять эту задачу самостоятельно. Ведь кассир всегда на месте и лично осуществляет контроль приема-передачи средств.

Делегировать обязанности можно двумя способами. Первый – это составить полноценную доверенность, если речь идет о бухгалтере, который снимает с себя обязанности. Но это не самый простой и быстрый способ. Куда проще опубликовать приказ, который также имеет юридическую силу, с указанием передачи полномочий. Но сделать это способен только руководитель. Зачастую именно форма приказа и используется в различных компаниях.

Если у Вас возникли сложности с оформлением доверенности и любыми иными операциями, связанными с бухгалтерией и движением средств, Вы всегда можете воспользоваться помощью МОРСКОГО БАНКА. Любые объемы и направления переводов, сопровождение операций и эталонная оперативность исполнения задач – это лишь малая часть основных качеств финансовой организации.

В статье мы рассмотрели требования к оформлению приходного кассового ордера и разобрались, для чего он в принципе нужен. Как показал обзор, ПКО имеет особое значение. Как минимум потому, что он фиксирует любые движения средств внутри предприятия. А вместе с РКО, эти две бумаги смело можно назвать наиболее часто применимыми в деятельности хозяйствующего субъекта. Поэтому и знакомиться с ним следует с особым вниманием.

РКО

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе кассовой книги отражаются реквизиты организации и ответственное подразделение (при наличии);

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут бланк вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации в графы кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей кассовой книги. Если в отчетный день совершается множество операций с денежными средствами, и одной страницы для их внесения не хватает, то маркируется «перенос». В этом столбце отражаются приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня. Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет кассовую книгу.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Также необходимо указывать количество прошитых листов. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.1998 № 88).