Когда компания предлагает клиентам еду, ей всегда стоит автоматизировать свой бизнес, при любом формате работы. И мы хотим познакомить вас с теми решениями, которые помогут это сделать. Рассмотрим, какие программы для общепита сегодня актуальны, со всеми их основными плюсами и минусами, и разберемся, что за возможности они предоставляют своим владельцам. Из обзора вы получите максимум полезной информации, на основании которой не составит труда определиться и выбрать ПО, лучше всего подходящее для ваших целей.

Обратите внимание, специализированный софт удобен буквально на всех стадиях обслуживания. С его помощью можно упростить прием и передачу заказа, контроль расхода еды и напитков, процесс оплаты, отслеживание выполненных операций в базе данных. Его внедрение и грамотное использование – залог отсутствия ошибок «человеческого фактора», шаг к оптимизации взаимодействия персонала, а значит мощная предпосылка для увеличения количества постоянных клиентов.

Специфика бухгалтерского учета в общественном питании

Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

- Рестораны.

- Бары.

- Кафе.

- Буфеты.

- Столовые.

- Закусочные.

- Предприятия быстрого обслуживания.

- Кафетерии.

- Кулинарии.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03).

О том, какие положения используются при составлении учетной политики, читайте в статье «Положение по бухгалтерскому учету и учетная политика организации».

Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита:

- нюансы учета ТМЦ;

- нюансы учета производства (где учет очень близок к фабрично-заводскому производству со сложной технологией);

- некоторые специфические виды расходов и списаний.

Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания.

Как бухгалтеры рассчитывают рентабельность заведения?

Вариант 1:

чистую прибыль заведения разделить на сумму всех расходов и умножить на 100% (рентабельность затрат).

Вариант 2:

сумму балансовой прибыли разделить на стоимость активов и умножить на 100% (рентабельность активов).

Доверьте бухучет в ресторане, кафе или баре Фингуру! Вы получите в свое распоряжение троих бухгалтеров (по зарплатам, первичке и налогам) с опытом работы в сфере общепита и пониманием всех важных нюансов.

Онлайн-бухгалтерия с гарантией на миллион рублей!

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН (ЕНВД с 2022 года отменен). В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п. 2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

Согласно п. 9 ФСБУ 5/2019 «Запасы» (до 01.01.2021 — п. 5 ПБУ 5/01), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Особенности учета сырья для изготовления блюд (изделий) и товаров для перепродажи по правилам нового бухстандарта подробно рассмотрены в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Особенности учетных мероприятий для бухгалтера

Сфера общепита может включать в себя многие непредвиденные расходы, которые не имеют отношения к питанию.

Среди них могут встретиться такие:

- Закупки расходных материалов для декорирования залов и помещений в случае проведения тематических мероприятий (свадеб, банкетов, фуршетов, переговоров, праздников, юбилеев).

- Организация и проведение развлекательной программы.

- Оплата приглашенных артистов и коллективов.

- Проведение различных акций.

- Распечатка листовок, меню, визиток и другой рекламной продукции.

- Оплата труда промоутеров, аниматоров и других специалистов, приглашаемых на временную работу по необходимости.

Сфера общепита включает закупку расходных материалов для организации свадеб.

Договор о материальной ответственности ДМО

Он заключается в процессе трудовых отношений с работником (и вместе с заключением трудового договора). В зависимости от вида материальной ответственности может быть индивидуальным (ст. 242 ТК РФ), коллективным (ст. 245), полным (ст. 243) или ограниченным (ст. 241).

Заключается в целях сохранения имущества работодателя в сохранности и для достижения доверительных отношений между работником и нанимателем.

Формы договора утверждены Постановлением Минтруда РФ № 85 от 31.12.2002.

Образец включает в себя:

- права и обязанности сторон;

- предмет договора;

- порядок определения размера ущерба и способа его возмещения;

- реквизиты;

- подписи сторон.

Товарный отчет материально ответственных лиц

Документ, позволяющий контролировать движение товарных ценностей. Такой отчет делается в 2 экземплярах. Он отражает информацию о поступлении товаров, их выбытии в суммарном выражении. Для документа установлена форма ТОРГ-29.

Товарный отчет в общепите контролирует движение товара.

В бланке должны быть указаны:

- Данные об организации, подразделении, должности, Ф. И. О., табельный номер сотрудника.

- Информация о приходных и расходных документах (заполняется в хронологическом порядке).

- Сведения о поступлениях товара.

- Итоговая сумма поступлений.

- Расходные операции по мере осуществления продаж.

- Вывод остатка стоимости материальных ценностей на конец месяца.

- Подпись материально ответственного лица и бухгалтера.

Порядок заполнения отчетов для начинающих

В процессе заполнения бухгалтерского отчета важно обращать внимание на следующие пункты:

- Писать отрицательные и вычитаемые показатели без знака «минус».

- Не заполнять поля «Вписываемые показатели» и «Расшифровки». В них указываются дополнительные данные (изменение капитала, непредвиденные траты и пр.).

- Если отчетность будет проходить аудиторную проверку, в отдельном поле на бланке делать пометку с названием проверяющей компании.

В процессе заполнения отчета обращают внимание на расшифровки.

Для ресторанного бизнеса существуют несколько основных отчетов, которые необходимо заполнять как минимум 1 или 2 раза в год.

Порядок их заполнения таков:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Отчет об изменениях капитала (движении средств, активов, корректировке).

- Пояснения к отчетам.

Нюансы учета в производстве

Сырье, отпущенное в производство (Дт 20 Кт 10) и использованное при приготовлении блюд, списывается с Кт 20 в Дт 90 на основании калькуляции. При этом формирование себестоимости продуктового набора в готовом блюде проходит обычно в несколько этапов с формированием промежуточных полуфабрикатов. Формирование себестоимости, возможно, самая главная специфика общепитовской отрасли. Рассмотрим ее подробнее на практическом примере.

Пример

Нужно скалькулировать текущую себестоимость готового блюда — порции роллов «Калифорния». Есть информация о стоимости закупки исходных продуктов (приходные накладные от поставщиков).

Особенность заключается в том, что далеко не по всем компонентам блюда можно взять себестоимость закупки по накладной и сразу включить в себестоимость готового блюда в нужной пропорции.

Разберем подробнее на таком компоненте, как авокадо. Авокадо обладает жесткой кожицей и большой косточкой. В готовке используется только мякоть, составляющая примерно половину от веса сырого плода, который закупили. Для правильного расчета себестоимости нужно сначала привести все компоненты будущего блюда к тому состоянию, в котором они фактически будут использованы (очищены, сварены и т. п.). Образно говоря, этапы приготовления на кухне должны у нас совпасть с этапами отражения в бухучете.

Поэтому начинаем калькуляцию с приготовления полуфабриката авокадо (взятого за пример). «Готовить» для бухгалтерских целей будем по технологической карте на полуфабрикат (далее техкарта). Техкарта представляет собой внутренний документ, в котором зафиксированы необходимые ингредиенты и их количество в блюде, а также рассчитаны продукты «на входе» — брутто и «на выходе» — нетто. Именно соотношение «брутто — нетто» и интересует в первую очередь при составлении калькуляции на полуфабрикаты, т. к. в процессе кулинарной обработки вес или объем исходного продукта изменяется. Здесь стоит заметить, что для целей бухучета обычно сразу устанавливаются единицы измерения для калькуляции. Обычно это килограмм и литр.

ОБРАТИТЕ ВНИМАНИЕ! Существуют так называемые сборники рецептур, по которым можно составить техкарты. Однако на практике варианты приготовления одного и того же блюда все равно разнятся на разных предприятиях. Не говоря уже о фирменных блюдах из меню ресторанов (где техкарты вообще могут относиться к коммерческой тайне). Поэтому для составления рабочих техкарт лучше всего провести серию замеров на «своей» кухне в процессе приготовления того или иного блюда поваром и составить индивидуальный вариант техкарты для данного предприятия.

Путем предварительных замеров и завесов у нас имеется информация: при весе брутто необработанного авокадо 2 кг получается мякоти нетто 1 кг, т. е. потери при первичной обработке составляют 50%.

Зная покупную цену сырого авокадо — 325 руб./кг (по последней накладной поставщика), можно вычислить цену на 1 кг полуфабриката, который мы из него приготовим, — 650 руб./кг.

ОБРАТИТЕ ВНИМАНИЕ! В качестве примера мы рассмотрели однокомпонентный полуфабрикат. Но они могут быть и многокомпонентными, например, тесто для выпечки или бульон для супов. Калькуляция при этом происходит по тому же принципу — сначала рассчитывается стоимость полуфабриката по техкарте на полуфабрикат, а затем уже себестоимость всего блюда, в которое входит этот полуфабрикат.

Вот как выглядит техкарта готового блюда (порции из 6 роллов):

И вот теперь, глядя в техкарту готового блюда, можно сказать, что себестоимость авокадо в одной порции роллов «Калифорния» составит: 0,015 × 650 = 9,75 руб.

Заметьте, что полуфабрикат из авокадо в карте не один. Все, что требует предварительной обработки по технологии, сначала учитывается как полуфабрикат. Значит, для окончательной калькуляции нужно «приготовить» все остальные полуфабрикаты, чтобы получить себестоимость каждого.

ОБРАТИТЕ ВНИМАНИЕ! Некоторые продукты, по которым, на первый взгляд, полуфабрикаты не нужны (например, свежемороженая икра для японской кухни), требуют специального обращения, в т. ч. медленного оттаивания. При оттаивании вес продукта тоже изменяется. Лучше всего с такими нюансами знакомы технологи-пищевики. Поэтому при первичном составлении техкарт (например, по новому меню) целесообразно хотя бы приглашать технолога для участия в процессе, если нет возможности держать такую штатную единицу.

Итак, все участвующие в блюде полуфабрикаты скалькулированы. Зная себестоимость всех полуфабрикатов и остальных компонентов по данным последних закупок, можно сформировать актуальную себестоимость порции роллов «Калифорния» на текущий день — 78,19 руб.

В примере получился 2-этапный расчет. На практике может встречаться и 3-, и даже 4-шаговая калькуляция, когда один полуфабрикат входит не в готовое блюдо, а в другой полуфабрикат. Например, соус гуакамоле, в который входит мякоть авокадо. Сам соус является составляющей других блюд. Будет 3-шаговая цепочка: авокадо полуфабрикат — соус гуакамоле полуфабрикат (в который входит полуфабрикат авокадо) — готовое блюдо (например, начос с гуакамоле).

В отношении проводок по калькуляции с полуфабрикатами удобнее использовать промежуточный счет, например, 21:

- Дт 10 Кт 60 — 650 — закуплены 2 кг авокадо по цене 325 руб.

- Дт 21 Кт 10 — 325 — 1 кг авокадо передан на обработку.

- Дт 20 Кт 21 — 325 — 0,5 кг полуфабриката авокадо переданы в производство готовых блюд.

- Дт 90 Кт 20 — 195 — списана себестоимость авокадо в составе себестоимости 20 порций проданных роллов «Калифорния» (9,75 × 20 = 195).

Остатки на конец дня:

- Дт 20 / Суши-бар.

Авокадо полуфабрикат — 130 — 0,2 кг (0,5 — 0,015 × 20) по стоимости 130 (0,2 × 650).

- Дт 10 / Склад.

Авокадо — 325 — 1 кг по стоимости покупки.

В завершение примера можно отметить, что процесс калькуляции и списания себестоимости ресторатору лучше автоматизировать. В настоящее время существует достаточное количество хороших программ для общепита, приобрести которые выгоднее и удобнее, чем держать штат бухгалтеров, занимающихся только ежедневной калькуляцией, так как все наши расчеты действительны именно на ту дату, на которую они произведены. Завтра поступят продукты от другого поставщика по немного другой цене или чего-то не хватит на кухне, и закупят то же авокадо поштучно в ближайшем супермаркете — и все расчеты нужно делать заново, начиная с полуфабрикатов.

О нюансах калькулирования себестоимости блюда, читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Налоговый учет и разные формы собственности

Главный нормативный документ в области ведения налогового учета — Налоговый кодекс РФ. Принципы ведения налогового учета зависят от формы собственности :индивидуальный предприниматель (ИП) или общество с ограниченной ответственностью (ООО) и выбранного режима налогообложения.

Характеристики ИП:

- простая и быстрая регистрация;

- не нужен уставной капитал;

- не обязательно вести бухгалтерский учет;

- легкий вывод прибыли

- ограничения по видам хозяйственной деятельности — для продажи крепких алкогольных напитков в любом случае надо открывать ООО;

- нельзя передать бизнес другому лицу;

- выплата страховых взносов за работников даже во время перерыва в деятельности (невыгодно для сезонного бизнеса);

- личная ответственность за долги и другие риски;

- не является юридическим лицом.

Характеристики ООО:

- является юридическим лицом;

- нет ограничений по видам хозяйственной деятельности;

- можно продать свою часть;

- не нужно платить страховые взносы и налоги за работников во время перерыва в их деятельности;

- ограниченная ответственность участника за долги и другие риски;

- сложные процедуры регистрации, вывода прибыли, ликвидации;

- требуется уставной капитал;

- по сравнению с ИП высшая ставка на прибыль;

- обязательно нужно вести бухучет;

- для ООО подходит либо упрощенная, либо общая система налогообложения, но в случае первой есть некоторые ограничения.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Учет оплаты труда

Бухгалтерский учет включает в себя учет численности работников, отработанного времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные, выходные в соответствии с КЗоТ.

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

- Повременная форма оплаты: расчет заработной платы исходя из оклада или тарифной ставки за фактически отработанное время.

- Повременно-премиальная система оплаты труда: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельная тема — официальное оформление отпусков и больничных. Нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Так мы постепенно приближаемся к самой трудоемкой, требующей особого внимания бухгалтера задачи — складскому учету (инвентаризации).

Нюансы бухучета расходов

Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

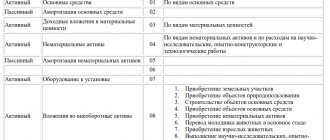

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

О правилах взыскания ущерба с виновного лица читайте в материале «Образец претензии работнику о возмещении материального ущерба».

Учет сырья, товаров, тары на складе и в бухгалтерии

Бухгалтерский учет в ресторанах и кафе включает в себя также фиксацию поступлений товаров и сырья, их оценку. Все начинается, с оформления договоров по запросу от заведения к поставщику.

Поставщик должен отправить заказчику:

- два экземпляра договора;

- уставные документы предприятия;

- прайс;

- санитарные сертификаты на продукцию;

В договоре с поставщиком важно указать:

- сроки поставки после заявки;

- время доставки;

- порядок компенсации при нарушении этих сроков;

- сроки оплаты и отсрочки оплаты продукции;

- порядок компенсации при просрочке оплаты;

- условия возврата неликвидной продукции и возмещение в таких случаях.

Работа с закупщиком, деньги ему нужно выдавать только под отчет. В конце дня закупщик заполняет авансовый отчет на основании чеков и товарных накладных, после чего сдает остаток либо ему возвращают перерасход.

Как показывает практика многих успешных заведений, можно работать и с поставщиками, и с закупщиком. Периодически поставщики не успевают привезти продукцию вовремя и закупщик может спасти ситуацию. К тому же, нужные позиции иногда выгоднее купить на рынке или в супермаркете.

Наравне с поставками вашему бухгалтеру или вам, если не собираетесь никому доверять свою бухгалтерию, придется учитывать списания. Это могут быть:

- порча;

- питание персонала;

- угощение гостя;

- проработка блюд для ознакомления официантов, фотографий и так далее;

- проверка вкусовых качеств блюда;

- проверка веса блюда;

- проверка соблюдения санитарных норм (для СЭС) и т.д.

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Как посчитать себестоимость

Разберем на примере котлеты по-киевски

Калькуляционная карточка составляется на каждое наименование готового блюда. Есть типовые калькуляционные карты, бланки просто скачать в интернете.

Заполняется так. Вам нужно указать наименование блюда, выписать из технологической карты продукты в нужном количестве, указать закупочные цены и рассчитать, сколько вы тратите на каждую порцию. Обычно калькуляционную карточку составляют на 5, 10 или 100 порций. Это нужно, чтобы усреднить стоимость одной порции блюда: одна котлета от другой, всё же, может немного отличаться по весу.

Например, давайте посмотрим на калькуляцию привычной котлеты по-киевски. Стоимость продуктов берем только для примера.

Состав блюда:

- куриное филе очищенное: 29,82 грамма, допустим, 1 килограмм филе стоит 180 рублей;

- сливочное масло: 14 грамм, 1 килограмм стоит 240 рублей;

- яйцо куриное: 3,27 грамма, 1 килограмм стоит 120 рублей;

- хлеб из муки высшего сорта: 8,88 грамма, 1 килограмм стоит 60 рублей;

- жир кулинарный для обжарки: 5,21 грамма, 1 килограмм стоит 80 рублей;

- гарнир бобовый или картофельный (указываем номера технологических карт этих блюд): 52,08 грамма, 1 килограмм стоит 50 рублей.

На 100 грамм нам нужно потратить:

- куриное филе на 5,37 руб.;

- сливочное масло — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб — 0,54 руб.;

- жир кулинарный — 0,42 руб.;

- гарнир бобовый или картофельный — 3,12 руб.

Итого: 13 рублей 20 копеек. Допустим, размер порции по технологической карте: 300 грамм. Тогда себестоимость одной порции котлет: 39 рублей 60 копеек.

Конечно, расчет калькуляции косвенно влияет на отпускную цену блюда. Чтобы зарабатывать на бизнесе, предприниматель должен учитывать и средние цены по рынку, и возможности своей аудитории и ресурсы, которые ресторан тратит на свою работу: плата по счетам, зарплаты, налоги.

Но карты нужны, чтобы правильно построить процесс перемещения и списания сырья и предотвращать хищения или завышение норм потерь продуктов во время приготовления блюд. Jowi, как всякая надежная система автоматизации, помогает упростить создание и ведение калькуляционных карт и карт блюд, отслеживать перемещение сырья и проводить инвентаризацию. Во второй части статьи мы посмотрим, как работает Jowi.