О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

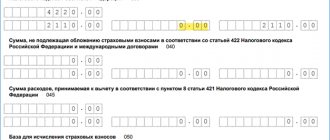

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2022 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Уменьшение страховых взносов — значения ставок

Общая величина ставки страховых взносов, регулируемых НК РФ, составляет 30%. При этом она подразделяется:

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.

Уменьшение страховых взносов до 15% выражено следующими ставками:

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.

Обратите внимание! На 2022 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.

Для взносов на ОПС и ВНиМ определены предельные годовые базы в размере 1 292 000 и 912 000 руб., при превышении которых расчет сумм на пенсионное страхование производится по льготной ставке 10%, а взносы на ВНиМ перестают начисляться. То есть в этих случаях сравнение месячного дохода с величиной МРОТ в целях исчисления страхвзносов уже теряет смысл. Для медстрахования лимит базы не установлен.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2022 года, с условием, что до 1 апреля 2022 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Расчет НДФЛ на основе МРОТ

Статья 210 Налогового Кодекса устанавливает, что налоговая база рассчитывается с учетом всех доходов, и не делает исключения для случая зарплаты на уровне МРОТ.

Таким образом, с любой зарплаты работодатель обязан удержать с зарплаты и перечислить в бюджет 13%. И если работник получает зарплату в размере МРОТ, то после удержания НДФЛ он получит «чистыми» меньшую сумму, чем установленный МРОТ.

Рассмотрим случай работы на полставки, если полная ставка равна МРОТ. В 2022 году МРОТ составляет 13 890 рублей, поэтому половина ставки равна 6945 руб. НДФЛ составит а13% от 6945 руб., то есть 903 руб. «На руки» сотрудник получит 6945 минус 903, т.е. 6042 руб.

Документ

Постановление Конституционного Суда РФ №40-П от 16.12.2019

Касательно ставки относительно риска

Величина ставки в зависимости от класса профессионального риска:

| Класс профессионального риска | Размер ставки |

| I | 0,2% |

| II | 0,3% |

| III | 0,4% |

| IV | 0,5% |

| V | 0,6% |

| VI | 0,7% |

| VII | 0,8% |

| VIII | 0,9% |

| IX | 1% |

| X | 1,1% |

| XI | 1,2% |

| XII | 1,3% |

| XIII | 1,4% |

| XIV | 1,5% |

| XV | 1,7% |

| XVI | 1,9% |

| XVII | 2,1% |

| XVIII | 2,3% |

| XIX | 2,5% |

| XX | 2,8% |

| XXI | 3,1% |

| XXII | 3,4% |

| XXIII | 3,7% |

| XXIV | 4,1% |

| XXV | 4,5% |

| XXVI | 5% |

| XXVII | 5,5% |

| XXVIII | 6,1% |

| XXIX | 6,7% |

| XXX | 7,4% |

| XXXI | 8,1% |

| XXXII | 8,5% |

Изменения по НДФЛ с 2022 года

1. Появился новый социальный вычет — за физкультурно-оздоровительные услуги. Вы можете купить абонемент в фитнес-клуб, спортивный зал или спортивный клуб, заказать у специалистов план тренировок. Возврат можно получить по расходам за себя и детей в возрасте до 18 лет. При этом есть два условия:

- оплаченная услуга должна входить в перечень, утвержденный Правительством (Распоряжение Правительства РФ от 06.09.2021 N 2466-р);

- организация или ИП, которые оказывают услугу, должны быть включены в перечень Минспорта.

Общую сумму социального вычета не изменили, она по-прежнему составляет 120 000 рублей. В нее входят расходы на благотворительность, образование, лечение, пенсии и прочее (кроме обучения детей и дорогостоящего лечения).

Федеральный закон от 17.02.2021 № 8-ФЗ

2. Утвердили упрощенный порядок получения вычетов по НДФЛ. Это касается имущественных вычетов и инвестиционных. Теперь физлицам не нужно будет подавать декларации 3-НДФЛ и собирать справки от работодателя, достаточно подписать предзаполненное заявление, размещенное в личном кабинете. Подтверждение права на вычет инспекция теперь будет направлять работодателям напрямую, минуя работника.

Федеральный закон от 20.04.2021 № 100-ФЗ

3.

От НДФЛ освобождено больше компенсаций, которые работодатели выплачивают работникам для оплаты путевок. Теперь не будут удерживать НДФЛ с компенсаций путевок для детей сотрудника, которые не достигли 18 лет или 24 лет при обучении на очной форме.

Кроме того, от налога освободили путевки, которые приобретены в календарном году однократно.

Для освобождения больше не требуется, чтобы стоимость путевки была в обязательном порядке учтена при расчете налога на прибыль.

Федеральный закон от 17.02.2021 № 8-ФЗ

4. От уплаты НДФЛ с проданной недвижимости теперь освобождены семьи с детьми, но только при соблюдении условий:

- детям меньше 18 лет (24 лет при обучении на очной форме);

- кадастровая стоимость проданной жилой недвижимости менее 50 млн рублей;

- площадь или кадастровая стоимость у купленного жилого помещения больше, чем у проданного;

- на дату продажи недвижимости у налогоплательщика и членов его семьи во владении находится не более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это освобождение распространяется на доходы, полученные в 2021 году. Однако для этого нужно до 30 апреля 2022 года приобрести в собственность новое жилье или оплатить полную стоимость квартиры по договору долевого строительства.

Федеральный закон от 29.11.2021 № 382-ФЗ

5. Минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по такому договору.

Федеральный закон от 02.07.2021 № 305-ФЗ.

Начисление заработной платы и страховых взносов

Нормативное регулирование

Начисленная заработная плата отображается по Дт счета затрат на оплату труда и Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

Изучить подробнее Определение способов учета зарплаты (основных проводок)

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты (п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

Изучить подробнее Формирование формы 6-НДФЛ

НДФЛ исчисляется в полных рублях. Сумма свыше 50 коп. округляется до рубля, менее 50 коп. — отбрасывается (п. 6 ст. 52 НК РФ).

Страховые взносы исчисляются по итогам каждого календарного месяца исходя из начисленной суммы и тарифов страховых взносов. (п. 1 ст. 431 НК РФ).Сумма страховых взносов определяется в рублях и копейках (п. 5 ст. 431 НК РФ).

Учет в 1С

Начисление заработной платы отражается документом Начисление зарплаты в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Начисление зарплаты.

В шапке документа указывается:

- Зарплата за — Май: месяц, за который рассчитывается заработная плата.

- Подразделение — не заполняется, поскольку в нашем примере начисление заработной платы осуществляется сразу по нескольким подразделениям.

По кнопке Заполнить в табличной части автоматически отражаются все сотрудники, по которым есть данные для начисления зарплаты с уже рассчитанными данными.

Какие действия необходимо выполнить, если при автоматическом заполнении в документ не попал сотрудник или не корректно отразились суммы?

Если документ при автоматическом заполнении заполнен некорректно, то необходимо проверить:

- С какого периода трудоустроен сотрудник: смотрим в справочнике Сотрудники поле Дата приема. PDF

- Поле Подразделение. Если оно в документе заполнено, то проверяем: трудоустроен ли по документам в 1С сотрудник в этом подразделении, были ли кадровые перемещения. Смотрим в справочнике Сотрудники поле Подразделение и кадровые перемещения по ссылке Кадровые документы. PDF

- Была ли начислена ранее заработная плата другим документом (документ Начисление зарплаты был создан ранее). Это можно проверить с помощью отчета Анализ зарплаты по сотрудникам (помесячно) в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате.

Если помимо автоматического расчета необходимо ввести дополнительно начисление или удержание, то необходимо воспользоваться кнопками Начислить PDF и Удержать PDF.

Изучить подробнее:

- Дополнительные начисления

- Дополнительные удержания

Табличная часть:

- Сотрудник — сотрудник, по которому начисляется заработная плата. Выбирается из справочника Сотрудники.

- Дни — количество дней согласно Производственному календарю.

- Часы — количество отработанных часов согласно Производственному календарю.

- Начислено — общая сумма начислений по сотруднику. По ссылке в графе Начислено в дополнительной форме отражается подробное описание всех начислений по сотруднику.

В нашем примере используется только Оплата по окладу, но если есть другие начисления, то они также отобразятся. При необходимости графы Дни, Часы и Начислено можно откорректировать вручную.

В мае 2022 года при пятидневной рабочей неделе (40 ч.) предусмотрено 20 рабочих дней, 159 часов.

Сотрудники Комаров В.С. и Машук К.В. трудоустроены ранее 01 мая.

Сотрудник Гордеев Н.В. трудоустроен 23 мая 2022 года, поэтому у него 7 рабочих дней и 56 часов согласно производственному календарю.

Оклад сотрудника Гордеева Н.В. — 35 000 руб.

Начислено за май — 35 000 руб./ 20 дней * 7 дней = 12 250 руб.

По остальным сотрудникам оклад начислен в полной сумме: у них вся норма по дням выполнена.

- НДФЛ — общая сумма НДФЛ удержанная из заработной платы. По ссылке в графе НДФЛ в дополнительной форме отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период, а также указаны предоставленные вычеты.

Сотруднику Гордееву Н.В. предоставлен вычет на детей в размере 1 400 руб.

НДФЛ = (12 250 – 1 400) * 13% = 1 410,50 (округляем до 1 411 руб.).

Рассчитанная нами сумма соответствует той, что указана в 1С.

- Взносы — общая сумма исчисленных взносов по сотруднику. По ссылке в графе Взносы в дополнительной форме отображается расчет взносов по сотруднику в разрезе каждого вида взноса.

Рассмотрим расчет взносов по Гордееву Н.В. (доход — 12 250 руб.):

Приведенный нами расчет соответствует расчету, выполненному в 1С. Это значит, что расчет взносов в программе выполнен верно.

Изучить подробнее Настройки страховых взносов

Если помимо НДФЛ у сотрудников в табличной части есть прочие удержания, например, по исполнительному листу, то в документе отображается графа Удержания. В нашем примере удержаний нет, поэтому данная графа по умолчанию скрыта в табличной части.

Проводки по документу

Документ формирует проводки:

- Дт (20.01) Кт — начисление заработной платы.

- Дт Кт 68.01 — исчисление НДФЛ и удержание его из заработной платы.

- Дт (20.01) Кт 69.01 — начисление взносов в ФСС.

- Дт (20.01) Кт 69.03.1 — начисление взносов в ФФОМС.

- Дт (20.01) Кт 69.02.7 — начисление взносов в ПФР.

- Дт (20.01) Кт 69.11 — начисление взносов на НС и ПЗ.

Изучить подробнее:

- Настройка основного способа для отражения начисленной ЗП

- Определение способов учета зарплаты (основных проводок)

- Настройка статей затрат для отражения страховых взносов

Проверить начисленные налоги взносы можно с помощью отчета Налоги и взносы (кратко) в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате — Налоги и взносы (кратко). PDF

Документальное оформление

Расчетные листки по сотрудникам можно распечатать с помощью отчета Расчетный листок в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате – Расчетный листок. PDF

Расчетную ведомость по форме Т-51 можно распечататьс помощью отчета Расчетная ведомость (Т-51) в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате – Расчетная ведомость (Т-51). PDF

6-НДФЛ

В форме 6-НДФЛ начисление заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 107 250, сумма начисленного дохода;

- стр. 030 — 1 400, сумма предоставленных вычетов;

- стр. 040 — 13 761, сумма исчисленного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»:

- стр. 100 — 31.05.2018, дата фактического получения дохода;

- стр. 130 — 107 250, сумма фактически полученного дохода.

Раздел 2 формы 6-НДФЛ заполнится только после фактической выплаты сотруднику, т. е. после создания документа Списание с расчетного счета.

Продолжение примера смотрите в публикации:

- Выплата заработной платы

См. также:

- Настройки зарплаты: 1С

- Учетная политика по НУ: Страховые взносы

- Способ отражения зарплаты в бухгалтерском учете

- Изменение данных о начислении заработной платы

- Пособие по больничному листу

- Начисление отпускных

- Выплата заработной платы

- Перечисление НДФЛ и взносов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно