Основания для составления письма об отсутствии деятельности

На протяжении своей хозяйственной деятельности, компании могут сталкиваться с различными проблемами с финансами. В этом случае компании приостанавливают свою деятельность, а в определенные органа направляют сообщение об отсутствии коммерческой деятельности. Уведомление составляется в виде письма вместе с отчетностью и направляется в Пенсионный фонд, налоговую в ФСС. К наиболее распространенным причинам для составления данного уведомления можно отнести следующие:

- экономический кризис;

- приостановление деятельности;

- ликвидация компании.

Письмо составляется как справка, форма которой законодательством не предусматривается. Данный документ носит уведомительный характер, сообщающий государственным органам о том, что у компании отсутствует коммерческая и финансово-хозяйственная деятельность. Подача такой справки происходит вместе с ежемесячной документацией. В случае отсутствия данного письма, налоговая вправе ликвидировать компанию принудительно (Читайте также статью ⇒ Нулевая отчетность УСН).

Важно! Справка от отсутствии деятельности компании подается в ФНС, ФСС и ПФР. В некоторых случаях справка может потребоваться и иным органам, например, прокуратуре при проведении плановых проверок. В этом случае по устному требованию прокуратуры компания обязана предоставить данный документ.

Объекты, которые облагаются налогом

Объектом, которые облагаются налогом на добавленной стоимости, являются предметы, подвергающиеся продаже продукции или исполнения подряда на территории России, включая элементы залога, и передача продукции (итогов исполненных подрядов) по договору о представлении альтернативного варианта и смена материальных прав. При этом смена права собственности на итоги, продукцию:

- исполненных услуг в отношении безвозмездного основания еще считается продажей;

- транспортирование на территории России продукции (исполнение подряда) для своих потребностей, расходы на которые не принимают к вычитыванию при расчете налога на доходы учреждений, включая амортизационные отчисления;

- исполнение монтажно-строительных услуг для своего потребления;

- ввоз продукции на пограничную территорию России.

Вместе с этим Налоговый Кодекс России выявляет список операций, которые не считаются продажей:

- проведение операций, которые связаны с оборотом зарубежной или русской валюты (кроме филателии);

- передача основного фонда, невещественных активов и другой собственности учреждения ее преемнику права (правопреемникам) во время ее переформатирования;

- передача главных средств, нематериальных активов и другой собственности некоммерческим организациям на проведение главной деятельности, которая не связана с работой ЧП;

- отделение собственности, когда данная передача имеет характер вкладов (например, инвестиции в основной капитал хозобществ, инвестиции по соглашению обычного товарищества (соглашению о общей работе), относительные инвестиции в кооперативные фонды);

- передача собственности в границах изначальной инвестиции участнику хозобщества или товарищества (его преемнику) при исключении из хозобщества и при разделе собственности ликвидированного хозобщества меж членами;

- транспортировка имущества в границах изначальной инвестиции члену соглашения обычного общества (соглашения об общей работе) или его преемнику при выделении его процента из собственности, которая является общей для членов соглашения, или деления данной собственности;

- выдача жилых зданий физлицам в зданиях гос или коммунального формы собственности при выполнении превращения в частную собственность; отбирание собственности при помощи отьёма, унаследование собственности и обращение в имущество других лиц покинутых и и бесхозных элементов, животных, обнаружение сокровищ согласно с нормативами Гражданского Кодекса России; выдача на бесплатном основании обитаемых помещений, детсадов, санаториев, клубов и прочих элементов общественно- культурного и муниципального предназначения и магистралей, электросетей, подстанций, газопроводов, водозаборных зданий и прочих таких элементов представителям госвласти и представителями локальной самостоятельности (или, по выбору данных органов, специальным учреждениям, которые производят применение или обслуживание данных объектов по их предназначению);

- выдача собственности гос и муниципальных учреждений, искупаемого, как передачи в частную собственность;

- исполнение подряда органами, включающимися в органы гос власти и локальной самостоятельности, в границах исполнения возлагаемых на них уникальных назначений в конкретной области в ситуации, когда необходимость исполнения данного подряда регламентируется законами России, её субъектов, актами представителей локальной самостоятельности.

Приостановление деятельности

Если в компании возникает необходимость в приостановлении деятельности, то потребуется соблюдение определенного порядка действий.

| Алгоритм действий при приостановлении деятельности | Подробнее |

| Принятие решения | В качестве основания для приостановлении выступает решение учредителей, либо руководителя (если согласно устава компании он имеет на это право) |

| Издание приказа | Руководитель издает приказ о приостановлении финансово-хозяйственной деятельности компании. |

| Аннулирование контрактов | По сделкам, операции по которым еще не начались происходит аннулирование. Также расторгаются текущие сделки, по которым возможен отказ в одностороннем порядке. |

| Выполнение существующих обязательств | При наличии существующих обязательств, они должны быть выполнены |

| Освобождение сотрудников от занимаемых им должностей | Всех сотрудников освобождают от должностей в соответствии со статьями 180 и 157 ТК РФ |

| Уведомление государственных органов | Справка от отсутствии деятельности компании подается в ФНС, ФСС и ПФР. |

Письмо об отсутствии деятельности в ФНС

Как уже отмечалось выше, письмо об отсутствии у юрлица деятельности составляется в свободной форме, так как специального бланка законодательство не предусматривает. Однако, при его составлении следует учитывать некоторые требования. Так, при составлении справки указывается следующее:

- наименование налоговой полностью;

- полные сведения о юрлице, в том числе контакты;

- наименование документа («Справка об отсутствии деятельности и объектов налогообложения»);

- далее следует уведомительная часть, в которой перечисляются причины приостановления деятельности, а также документальное подтверждение сложившейся ситуации;

- дата и подпись руководителя компании, печать при наличии.

При составлении уведомительной части письма следует учитывать, что в нем должна содержаться следующая информация:

- сведения о периоде времени, в течение которого финансово-хозяйственная деятельности компании не велась (при этом прилагаются документы, заверенные руководителем, подтверждающие действительное отсутствие деятельности);

- перечень налогов, по которым нет налогооблагаемой базы.

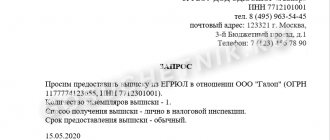

Образец справки в налоговую

Способы направления письма в налоговый орган

Направить письмо в налоговую можно несколькими способами:

- По почте. При этом к письму составляется опись вложения и отправляется оно как заказное с уведомлением о вручении.

- Лично в налоговую. Явившись в налоговый орган лично справка передается уполномоченному сотруднику. При этом к справке следует составить 2 экземпляра сопроводительного письма, одно из которых останется в налоговой, а второе вернется представителю организации с отметкой о получении.

- Через курьерскую службу.

- По электронной почте через сайт налоговой. Данный способ направления считается официальным, если письмо заверяется электронной подписью.

Чек-лист. Что проверить и как действовать

Шаг 1. Убедитесь, что требование направлено именно вам

Откройте электронное требование и прочтите его. Убедитесь, что, во-первых, электронный документ открывается, файл не «битый» и читаем, а во-вторых, что требование направлено не ошибочно и в адрес именно вашей компании.

Шаг 2. Оценка правомерности и законности

Нормы налогового права дают возможность налоговикам затребовать у компании или индивидуального предпринимателя документы как в рамках проведения налоговых проверок, так и вне рамок проверок.

Оцените в рамках какой контрольной процедуры выставлено требование.

Как в отношении вашей компании, так и в отношении контрагентов документы могут быть истребованы:

1) непосредственно в ходе проверки, 2) при проведении доп.мероприятий, 3) вне рамок налоговой проверки. При этом вне рамок налоговой проверки могут быть затребованы документы или информация по конкретной сделке.

От вида контрольной процедуры зависит и срок представления документов:

Шаг 3. Узнайте, кто под прицелом

Уточните в отношении кого налоговая проводит налоговый контроль – в отношении вашей компании или вашего контрагента (встречная проверка).

В случае встречной проверки вы получите требование из своей инспекции ( по месту учета вашей компании) с приложением копии поручения из инспекции контрагента, в которой указана причина запроса с перечнем документов. Этот порядок определен п.3, 4 статьи 93.1 Налогового кодекса: чужая инспекция должна направить в ИФНС по месту учета вашей компании поручение об истребовании документов, и уже ваша ИФНС пришлет вам требование с копией поручения.

При встречной проверке обязательно свяжитесь с контрагентом, уточните детали и обсудите действия. Это важно! Можете узнать много неожиданного и полезного.

Если у вас нет документов или сведений, запрошенных по контрагенту или сделке, – не позднее следующего дня после получения требования отправьте об этом уведомление в свою инспекцию.

Шаг 4. Пояснение или документы

Уточните – что от вас требуется – пояснение или представление документов. Быть может и то и другое. Но если в требовании не указан перечень документов – значит, достаточно пояснений.

Пояснения требуются, как правило, в рамках камеральной проверки при обнаружении в отчетности ошибок или противоречий. В этом случае в требовании должны быть указаны те ошибки и несоответствия, которые вам следует прояснить. Особый порядок пояснений установлен для НДС.

Сформируйте квитанцию о получении и отправьте в налоговую.

Срок подтверждения, что требование вами получено – 6 рабочих дней со дня отправки требования налоговым органом. Если этого не сделать – могут заблокировать счет.

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма.

Шаг 6. Оцените «масштаб бедствия»

Определите состав и объем истребованных документов. Это важно для определения реальной возможности представить их в налоговую в установленный срок и действий вашего реагирования.

Письмо об отсутствии деятельности в ПФР

Как и в случае с уведомлением налоговой, для уведомления об отсутствии деятельности Пенсионного фонда, также не существует утвержденной формы документа. Поэтому компания вправе разработать ее самостоятельно. При составлении справки для ПФР следует обязательно указать следующую информацию:

- период времени, в течение которого сотрудникам начислялась, но не выплачивалась зарплата (то есть страховые взносы в ПФР также не перечислялись);

- перечень сотрудников компании, с которыми заключены трудовые и иные договора, по которым должна производиться выплата денежных вознаграждений (указываются ФИО сотрудников, их паспортные данные, адрес регистрации и фактического проживания);

- причина, по которой сотрудникам не выплачивается зарплата;

- перечень сотрудников, освобожденных от работы по причине процедуры сокращения или нахождении в простое.

Подписывает документ руководитель компании, а также главный бухгалтер (

В потоке тревожных вестей. Готовим ответ на требование из налоговой

Требования из налоговой – уже не новость, а, к сожалению, привычный процесс. На самом деле даже уже и не удивление. А какая-то безразличная усталость, огорчение и злость. Ну ж сколько ж можно ж? ((

Опять придется как минимум неделю всей бухгалтерии скакать у постанывающих ксероксов или подпихивать тонны документов в измученные сканеры. Бесит.

Итак, требование, увы, получено.

Письмо об отсутствии деятельности в ФСС

Помимо направления письма в налоговую и ПФР, уведомить об отсутствии деятельности также нужно будет ФСС. При составлении письма, указать потребуется следующее:

- наименование органа ФСС;

- наименование, реквизиты и контактные данные организации;

- информацию об отсутствии деятельности, а также начислении и выплаты взносов на соцстрахование.

Важно! Данный документ нужен для того, чтобы ФСС была проинформирована о том, что конкретный период времени организация не работала. Для данного документа также не предусмотрено специальной формы, поэтому компания вправе разработать ее самостоятельно. К справке следует приложить выписку банка, подтверждающую факт отсутствия на счете денежных средств в определенный период времени.

Как оформить пояснения в налоговую о непредоставлении 6-НДФЛ

При оформлении пояснений о непредставлении 6-НДФЛ необходимо помнить, что:

- передать их налоговикам лучше в период, отведенный налоговым агентам для предоставления 6-НДФЛ (1 месяц с момента окончания отчетного периода);

- в заглавной части пояснений необходимо указать реквизиты коммерсанта и ИФНС, в адрес которой должен был поступить соответствующий 6-НДФЛ;

- пояснения формулируются в лаконичной форме (без излишней детализации), но с указанием всех необходимых нюансов;

- подписать пояснения должен руководитель либо доверенное лицо (в этом случае приложить к пояснениям копию доверенности);

- пояснения нужно зарегистрировать в журнале исходящей корреспонденции.

Перечисленные условия не являются закрепленными НК РФ требованиями к пояснениям в адрес налоговиков на случай непредставления коммерсантом 6-НДФЛ. Однако выполнение коммерсантом этих правил позволит налоговикам:

- однозначно идентифицировать причины и мотивы непредставления 6-НДФЛ;

- избежать негативных последствий такого непредставления (штрафа и (или) приостановления операций по счетам).

А предоставивший вовремя ясно сформулированные пояснения коммерсант избежит внезапной блокировки своих счетов и поспешного оформления дополнительных разъяснений в адрес контролеров.

Один из вариантов пояснений в налоговую о непредставлении 6-НДФЛ см. в статье «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Ответы на распространенные вопросы

Вопрос: Предусмотрен ли штраф за отсутствие уведомления об отсутствии деятельности в налоговый орган?

Ответ: Нет, штраф за отсутствие уведомления не предусматривается. Но компания при этом должна будет также подавать отчетность и платить обязательные взносы.

Вопрос: Как можно подтвердить, что компания не вела финансово-хозяйственную деятельность?

Ответ: Для этого нужно будет получить в банке выписку об отсутствии движений по расчетному счету. Это будет являться подтверждением того, что с участием компании никаких движений по счету не было.

А если в суд?

Судебные органы относят оценку обстоятельств, решения по срокам и объему истребуемых документов исключительно к компетенции налоговой инспекции, проводящей проверку. Вот так.

Понятное дело, что каждая компания, исходя из своей ситуации и анализа возможных рисков, сама принимает решение – как реагировать на полученное требование и стоит ли возбуждаться до судебного разбирательства.

Возможно, по диким решениям и миллионным штрафам за непредставление документов стоит идти в суд и отстаивать свою позицию.