Прямые производственные затраты БУ

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

- Дт 20 – в документах обязательно заполнение Субконто Продукция

.

Отчеты – Оборотно-сальдовая ведомость

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется

.

Отчеты – Оборотно-сальдовая ведомость

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

Определите в УП базу распределения:

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Закрытие счета 26

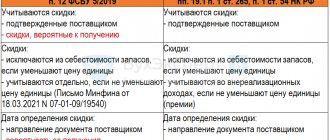

Не включаются в себестоимость производства (п. 26 ФСБУ 5/2019):

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, «Вспомогательные производства» и «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете , а не на счете . Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Организация до 2022 года распределяла затраты со счета на счет 20. Например, на Номенклатурную группу «Холодное водоснабжение». Как организовать такой расчет с 01.01.2021?

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы.

В версии ПРОФ такую функциональность внедрять не планируется.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается (Главное – Учетная политика).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ: косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02.1 «Себестоимость продаж».

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат отражена на счете (например, аренда, связь, зарплата администрации), то в 1С действуют те же правила, что рассмотрены выше).

Классификация затрат НУ (ОСНО)

В НУ

затраты, связанные с производством и реализацией делятся на:

- прямые

– относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ); - косвенные

– в полном объеме относятся к расходам текущего периода.

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

В 1С перечень прямых затрат НУ задается в настройках УП:

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Печать учетной политики

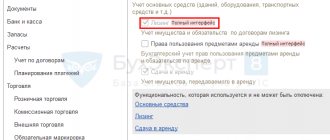

Распечатать Учетную политику из 1С можно из формы ее настроек в разделе Главное — Настройки — Учетная политика.

Перед печатью должны быть внесены все настройки, т. к. на полноту отражения в ней всех элементов влияют не только настройки УП, но и настройки функциональности.

- Настройки функциональности

Мы успешно разобрали как настроить учетную политику в 1С 8.3, как заполнить учетную политику в 1С 8.3 на примере.

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге

. Поэтому прямых расходов может и не быть, например:

- оказание консалтинговых услуг;

- бухгалтерский аутсорсинг;

- посреднические услуги и т.п.

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите

затратык косвенным расходам только при отсутствии реальной возможности отнести их к прямым

(Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

ТОЛЬКО для услуг:

- допустимо в НУ прямые расходы не распределять на остатки НЗП, а полностью уменьшать доход отчетного периода (п. 2 ст. 318 НК РФ).

Настройки УП в 1С при оказании услуг

При оказании услуг возможно отсутствие прямых расходов:

- отключите флажки по учету расходов на счете 20

, расходы будут отражаться Дт 90.02 Кт 26 в конце месяца.

Если по услугам все же могут быть прямые расходы, то:

- установите флажок по учету расходов на счете 20;

- если НЗП по услугам не формируется, то выберите способ списания затрат Без учета выручки

.

Группировка затрат по экономическим элементам

Используется для анализа результатов предприятия в части финансов. Отличается от классификации по статьям тем, что все расходы распределяются по видам, характеризующим их экономическое содержание. В каждый экономический элемент входит обширный перечень статей однородных по их экономическому содержанию. Например, элемент материальные расходы. В него входят такие статьи, как сырье, топливо, инструмент и т.д.

Подобная классификация позволяет определить структуру себестоимости и удельный вес отдельного элемента во всей себестоимости. Группировка по экономическим элементам может выглядеть следующим образом:

- Материальны расходы

- Амортизация

- Расходы на оплату труда

- Амортизация

- Отчисления на соц. Нужды

- Прочие расходы

Так как в 1С:Бухгалтерия 8.3. справочник «Статьи затрат» является иерархическим, то можно создать группы по экономическим элементам.

Однако группировка по элементам затрат не позволяет определить себестоимость единицы продукции. Для этой цели служит группировка затрат по калькуляционным статьям.

Распределение затрат по номенклатурным группам

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

- Прямые-прямые – относятся к конкретной продукции не распределяются

- распределяются между продукцией внутри НГ

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Распределение затрат на прямые и косвенные

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад ГП). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные?

Да, можно – пропорционально площади помещений. Для этого в 1С необходимо отразить услуги несколькими строками по разным счетам затрат.

Прямыми или косвенными являются расходы на аренду помещения, которое занимают и производственные работники, и АУП?

Затраты на аренду помещения, используемое для управленческих и производственных целей, необходимо распределить между косвенными и прямыми пропорционально занимаемой площади помещения. Отнести затраты к косвенным расходам можно только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

К каким расходам прямым или косвенным относится стоимость молотка, который используем как в производстве, так и в офисе?

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ

определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

- стоимость товаров, сформированная в соответствии с ФБСУ 5/2019 и Учетной политикой.

Прямые расходы в НУ

в торговле определены в ст. 320 НК РФ:

- суммы, уплаченные поставщику;

- расходы на доставку приобретенных товаров.

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2022 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2022 года с учетом ФСБУ 5/2019 (КОРП)

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- Варианты выпуска продукции и их отличия при расчете себестоимости

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Косвенные производственные затраты (счет 25) с 2022 …

- Оказание услуг: прямые затраты учитываются в момент их реализации Услуги могут свободно отчуждаться одним лицом другому лицу — точно…

- Тест № 45. Оказание услуг: прямые затраты учитываются в момент их реализации …

- Затраты на ремонт оборудования — прямые или косвенные? Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего…