Сроки утверждения документа

Бытует мнение, что учетную политику требуется утверждать в конце каждого календарного года. Но это не так. Если в деятельности, бухучете и налогообложении организации ничего не изменилось, то «переутверждать» документ не нужно. Следует пользоваться уже действующей. Если произошли изменения, то придется переработать документ. Коррективы допустимо утвердить отдельным приказом, определив только конкретные нововведения. Также организация вправе отменить действие старых правил отражения хозяйственных операций и формирования отчетности и подготовить новый приказ.

Сроки утверждения и внесения изменений в учетную политику определены на законодательном уровне:

| Событие | Срок утверждения для БУ | Срок для налогового учета |

| Создание новой организации | Утвердите правила бухучета не позднее 90 календарных дней с момента регистрации организации (п. 9 ПБУ 1/2008) | Утвердите новую УП не позднее окончания первого отчетного налогового периода (п. 12 ст. 167 НК РФ) |

| Внесение изменений | По общепринятым требованиям изменения внесите в текущем периоде, но применяйте обновленные положения с нового календарного года (п. 10 и п. 12 ПБУ 1/2008) | Если компания изменила методы ведения налогового учета или были существенные изменения в деятельности, то применять изменения УП следует с нового налогового периода (ст. 313 НК РФ). При изменении законодательных норм используйте нововведения с даты вступления их в силу |

| Внесение дополнений | На момент, когда уточнения и дополнения стали необходимыми для дальнейшего ведения бухучета (п. 10 ПБУ 1/2008) | Утвердите дополнения в том периоде, в котором данные уточнения стали необходимыми для ведения налогового учета (ст. 313 НК РФ) |

Обратите внимание, что дополнение и изменение — это абсолютно разные вещи.

Чтобы быстро и правильно составить документ, используйте бесплатно онлайн-конструктор учетной политики на 2022 год от экспертов КонсультантПлюс.

Учетная политика

Учетная политика (англ.

accounting policy

) в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

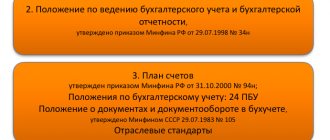

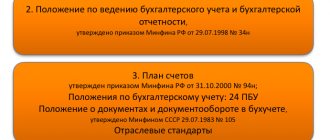

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

В бухгалтерском учете

Хозяйствующими субъектами в учетной политике для целей бухгалтерского учета отражаются положения, раскрывающие способы ведения учета и отраслевую специфику.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

ВАЖНО!

С 2022 наступает обязательное применение ФСБУ:

- 25/2018 «Бухгалтерский учет аренды»;

- 6/2020 «Основные средства»;

- 26/2020 «Капитальные вложения»;

- 27/2021 «Документы и документооборот в бухгалтерском учете».

Обязательно пропишите в учетной политике по бухгалтерскому учету правила их применения. Проверьте положения, связанные с применением ФСБУ 5/2019, обязанность применения которого наступила с 2021 года.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2021 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2021 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение «Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2022 годом были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

ВАЖНЫЕ ИЗМЕНЕНИЯ:

В 2022 году необходимо внести существенные изменения, в учетную политику в области учета запасов. В частности, пункт «Учет материально-производственных запасов», необходимо изложить в следующем виде:

1. В соответствии с п.3. ч.1 ФСБУ 5/2019 к запасам принимаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

2. Учет материально-производственных запасов в организации ведется в соответствии с ФСБУ 5/2019.

3. Оценка при признании. Запасы организации признаются в бухгалтерском учете по фактической себестоимости

Оценка после признания. Запасы организации, оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

4. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов в организации рассчитывается по себестоимости каждой единицы.

Такая регламентация пункта «Учет материально-производственных запасов», позволит организациям привести свою учетную политику в соответствие с действующим законодательством.

В налоговом учете

В зависимости от применяемого налогового режима в учетной политике рассматриваются следующие вопросы:

- метод признания доходов для расчета налога на прибыль: кассовый или по начислению;

- метод определения стоимости списания материалов и товаров: по стоимости единицы, средневзвешенный или метод ФИФО — по стоимости первых закупок;

- метод начисления амортизации основных средств и нематериальных активов: линейный или нелинейный;

- возможность начисления резервов для регулирования налога на прибыль: по сомнительным долгам на оплату отпусков, на гарантийный ремонт и ремонт основных средств;

- форма налогового регистра для расчета налогооблагаемой базы: книга доходов и расходов, книга продаж и книга покупок, самостоятельно разработанные регистры.

Подробнее: о формировании учетной политики для целей налогообложения

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и других. Для малых предприятий имеются также льготы в применении новых федеральных стандартов бухгалтерского учета.

Подробнее: о новых ФСБУ

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».

Основные положения

Учетную политику своим приказом утверждает руководитель при создании компании не позднее 90 дней после ее регистрации (ст. 313 НК РФ, ПБУ 1/2008). Гипотетически учетная политика может применяться на протяжении нескольких лет без изменений. Но если для целей бухучета это еще вполне возможно, то для налогового учета маловероятно. Связано это с тем, что практически каждый год в Налоговый кодекс вносятся изменения, которые вынуждают налогоплательщика перестраивать порядок учета.

Подходить к написанию учетной политики нужно очень тщательно, ведь неточное толкование какого-то пункта может сыграть против компании. В этот важный документ включаются способы ведения учета — как бухгалтерского, так и налогового.

Нет смысла подробно описывать методы учета, по которым законодательно установлен единственный вариант. Например, не нужно описывать суть кассового метода, который безоговорочно применяется при УСН. Нецелесообразно заносить в учетную политику и постулаты Налогового кодекса.

В учетной политике нужно обязательно затронуть те области учета, по которым есть выбор. В частности, следует закрепить в документе варианты оценки материалов, способы амортизации основных средств, порядок формирования резервов и т. п.

Важно! В учетной политике должны быть заявлены лишь те методы и способы учета, которые организация собирается практически применять в отчетном году. Не нужно вносить в документ все существующие способы учета, если их применение пока под вопросом. При необходимости в учетную политику можно беспрепятственно внести любые обоснованные изменения.

Особенности для УСН

Учетная политика для организаций на УСН в наиболее простом варианте ограничена несколькими пунктами:

- налоговый учет ведет главный бухгалтер (директор, бухгалтерская фирма);

- объект налогообложения — доходы за вычетом целевого финансирования и доходов от переоценки валютных средств;

- налоговым регистром является книга доходов и расходов, записи в которую делаются на основе первичных документов;

- учет ведется с использованием программы 1С:Бухгалтерия;

- сумма УСН уменьшается на уплаченные страховые взносы.

Некоторые сайты бухгалтерской направленности помогают разработать учетную политику для производственного коммерческого предприятия, предлагая конструктор учетной политики. Последовательно выбрав в конструкторе способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, создается свод правил отражения операций и формирования отчетных данных для целей бухгалтерского или налогового учетов.

Зачем и как делать учетную политику общедоступной

С 2022 года регламенты по бухгалтерскому и налоговому учету стали общедоступными и открытыми. Это касается не только учредителей в отношении своих подведомственных учреждений, но и всех юридических лиц. Напомним, что индивидуальные предприниматели не обязаны вести бухучет, а следовательно, и составлять учетную политику.

Все представители бюджетной сферы обязаны опубликовать регламент учета на своих официальных сайтах. В некоторых случаях копию приказа об утверждении учетной политики вместе с текстом и приложениями придется предоставить учредителю.

Подход позволяет контролировать актуальность положений, введенных соответствующим распоряжением. Учредитель проверяет:

- правильно ли в госучреждении организован и ведется бухучет;

- соответствует ли он заявленным требованиям и стандартам;

- отвечает ли индивидуальным особенностям отрасли.

При выявлении несоответствий учредитель распоряжается об устранении нарушений в кратчайшие сроки.