Закрытие счетов бухгалтерского учета: проводки

Основными проводками, сопровождающими закрытие счетов, являются, например, такие:

| Операция | Д/т | К/т |

| Учтены затраты: | ||

| 20, 23 | 02, 10, 60, 62, 69, 70, 71, 76 |

| 25, 26 | 02, 10, 29, 60, 69, 70, др. |

| По окончании отчетного периода производственные счета закрывают | 90, 91 | 20, 23, 25, 26, 29 |

| Если по сч. 90 (91) кредитовый оборот больше дебетового (прибыль отразится по кредиту сч. 99) | 90/9 (91/9) | 99 |

| Если дебетовый оборот превышает сумму по кредиту, то допущен убыток – дебет сч. 99 | 99 | 90/9 (91/9) |

Порядок закрытия бухгалтерских счетов

Начинают обнуление данных с блока производственных счетов, т. е. тех, которые аккумулируют затраты по основному, вспомогательному и обслуживающим производствам (счета 20, 23, 29) общепроизводственным/общехозяйственным расходам (счета 25, ), или же по счету расходов на продажу в торговых предприятиях (счет 44). В процессе деятельности предприятия эти расходы обобщаются по дебету указанных счетов, а при закрытии месяца или года переносятся с кредита в дебет счетов продаж и прочих затрат (счета 90 и ).

Целью закрытия является формирование финансового результата, поэтому главным этапом закрытия месяца является обнуление данных на результативных счетах – 90 и 91. Для этого необходимо сравнить обороты по дебету и кредиту – если кредитовый больше дебетового, то речь идет о прибыли, и, наоборот, при превышении дебетового оборота – об убытках на конец периода. Разберемся, как оформить процесс закрытия в бухучете.

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы «добавим» в Дебет 1705778.54. — для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Счет 91 Прочие доходы и расходы: типовые проводки

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

— прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

— поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

— проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

— штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов; поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

— прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;

— суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.; прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов; штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности; курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.; прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета: — 91-1 «Прочие доходы»; — 91-2 «Прочие расходы»; — 91-9 «Сальдо прочих доходов и расходов». На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами. На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

ЧТО ТАКОЕ ЗАКРЫТИЕ ПЕРИОДА?

В компьютеризированной системе бухгалтерского учета закрытие периода означает выполнение совокупности регламентных операций. Производится начисление амортизации, закрытие затратных счетов, субсчетов (счетов) продаж, прочих доходов и расходов, субсчетов (счетов) по учету финансового результата.

Закрытие периода также означает ограничение прав доступа к операциям в компьютерной базе данных в завершившихся месяцах. Обычно остается только режим просмотра.

Это нужно, чтобы по ошибке не отразить операции отчетного периода в прошлых месяцах и не менять зафиксированную финансовую информацию прошедших периодов. Ведь если доводить опоздавшие документы в завершившемся месяце, по которому уже сформированы декларации и расчеты, все результаты будут меняться.

Это тянет за собой бесконечные уточненные декларации и расчеты, постоянную корректировку внутренних финансовых отчетов. Чтобы избежать таких проблем, период закрывают — ограничивают права редактирования введенных документов и операций.

Закрытие периода — это не только программный функционал. В его основе лежит выполнение определенных требований бухгалтерского законодательства:

- помесячное начисление сумм амортизации;

- помесячное закрытие затратных счетов, если нет незавершенного производства;

- помесячное закрытие счета 90 «Продажи» и счета 91 «Прочие доходы и расходы»;

- по окончании года — реформация баланса, то есть закрытие субсчетов, открытых к счетам 90 и 91, счета 99 «Прибыли и убытки».

К СВЕДЕНИЮ

Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

Под закрытием периода понимают совокупность бухгалтерских и программных действий, при выполнении которых реализуются требования методологии бухгалтерского учета, в том числе применительно к программному функционалу компьютеризированных систем бухучета.

Закрытие периода касается не только бухгалтерии, но и других отделов. От даты закрытия периода зависят данные исполнения бюджетов и новых прогнозов. Это прямая связь с финансистами и экономистами. Это сроки сдачи документации и представления прогнозных данных, выделения нового финансирования для других отделов.

Как определить финансовый итог?

При этом случается закрытие счета 90, все субсчета остаются с открытым сальдо. Чтобы закрыть синтетические остатки, необходимо будет сделать корреспонденцию со счетом 90.09. Проводка зависит от того, будет ли результат от продаж прибыльным или убыточным. Финансовый результат считается по формуле:

- Выручка (90.01) — себестоимость (90.02-90.08).

Если разница положительная, то образуется прибыль и отражается проводкой:

- Дт 90.09 Кт 99 «Прибыли и убытки».

Следовательно, отрицательная разница предполагает убыток и формирует обратную проводку:

- Дт 99 Кт 90.09.

К примеру, ООО «Песочный человек» оказало услуги по проведению мероприятий на сумму 52 952 105,23 рублей с НДС 8 077 439,78. Себестоимость составила 38 745 863,10 рублей. В течение месяца были отражены операции:

- Дт 62 «Расчеты с покупателями и заказчиками» Кт 90.01 – реализация на сумму 52 952 105,23 руб.;

- Дт 90.03 Кт 68.02 «Налог на добавленную стоимость» — начислен НДС для уплаты с реализации 8 077 439,78 руб.;

- Дт 90.02 Кт 41 «Товары» — списана стоимость продаж на сумму 38 745 863,10 руб.

Можно посчитать финансовый результат, который надо отразить бухгалтеру:

- 52 952 105,23 — 38 745 863,10 — 8 077 439,78 = 6 128 802,35 рублей.

Так как в итоге получилась прибыль, то необходимо закрыть месяц проводкой:

- Дт 90.09 Кт 99 — на сумму 6 128 802,35 рублей полученной прибыли.

Наглядно корреспонденция оборотов хорошо видна в выгрузке из программы:

Таблица 1. Анализ счета 90 за Январь 2022 г. ООО «Песочный человек»

| Счет | Кор. Счет | Дебет | Кредит |

| 90.01 | Оборот | 52.952.105,23 | |

| Конечное сальдо | 52.952.105,23 | ||

| 90.02 | Оборот | 38.745.863,10 | |

| Конечное сальдо | 38.745.863,10 | ||

| 90.03 | Оборот | 8.077.439,78 | |

| Конечное сальдо | 8.077.439,78 | ||

| 90.09 | Оборот | 6.128.802,35 | |

| Конечное сальдо | 6.128.802,35 | ||

| 90 | Оборот | 52.952.105,23 | 52.952.105,23 |

| Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Этапы реформации баланса

Вспомним, что же на практике происходит при реформации баланса (заметим, что если вы работаете в программе, то все операции она делает автоматически при нажатии одной кнопки). Итак, реформация баланса проходит в несколько этапов.

- Закрытие счетов, на которых в течение отчетного года учитывались доходы и расходы. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы». После реформации на этих счетах остатков быть не должно. Закрытие этих счетов производится в корреспонденции со счетом 99 «Прибыли и убытки».

- Формирование показателя нераспределенной прибыли или непокрытого убытка за финансовый год. То есть это закрытие счета 99, когда данные с этого счета списываются в кредит или дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Другими словами, списывая остатки по счету 99 на счет 84, финансовый результат, полученный фирмой за прошедший год, включают в состав нераспределенной прибыли или непокрытого убытка.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Реформация баланса

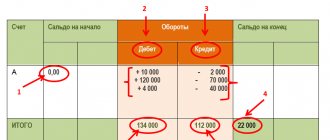

Пример. Как отражается по счетам бухучета реформация баланса Предположим, в отчетном году фирма отразила такие хозяйственные операции:

- Дебет 62 Кредит 90

- 100 000 руб. – получен доход от реализации товара;

- 70 000 руб. – списана себестоимость реализованного товара;

- 10 000 руб. — начислены проценты по выданному займу;

- 5 000 руб. – начислен налог на прибыль организаций.

31 декабря бухгалтер провел реформацию баланса:

- Дебет 90 Кредит 99

- 30 000 руб. (100 000 – 30 000) — отражена прибыль от реализации товаров;

- 10 000 руб. — отражена прибыль от операции по выдаче займа;

- 35 000 руб. (30 000 + 10 000 – 5 000) — отражена нераспределенная прибыль отчетного года.