Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ доплаты до среднего заработка

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255. Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255. Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты предприниматель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

ВНИМАНИЕ! Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

ВАЖНО! Доплату при составлении бухгалтерских документов нужно указывать в качестве расходов на оплату труда.

Материальная помощь

Другая ситуация возникает, если материальную помощь роженице оказывает предприятие, где она трудится. Согласно п. 8 ст. 217 НК РФ такая материальная помощь, единовременная и выплачиваемая в течение одного года с рождения или усыновления ребенка, не будет облагаться НДФЛ, если ее размер не превышает 50 тысяч рублей. Если он окажется более, то налог выплачивается с суммы превышения.

Условия и порядок предоставления такой помощи определяются локальными нормативными актами работодателя. Пособие не включается в общую налогооблагаемую базу, за него не нужно дополнительно отчитываться, подавая декларацию в ФНС.

Согласно нормам НК РФ, налог с разницы уплатит работодатель в качестве налогового агента.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ.

Кто платит декретные?

Основание для отсутствия обложения в виде НДФЛ – это то, что данные пособия являются государственной компенсацией. Выплачиваются они ФСС. С 2022 года контроль над выплатами пособий был передан ИФНС.

ВАЖНО! Выплаты по БиР и уходу за ребенком должен делать любой предприниматель. Это относится и к ИП, которые выбрали особый режим налогообложения: вмененку, упрощенный.

Дополнительные нюансы

Рассмотрим различные особенности начисления пособий:

- Если сотрудница работает в нескольких местах по совместительству, выплачивать средства ей должна каждая из компаний. Выдача пособий проводится в стандартном порядке.

- Рассматриваемые средства не подлежат обложению не только НДФЛ, но и страховыми взносами. То есть женщина получает выплаты в полном объеме.

- Пособия будут выплачиваться только в том случае, если женщина официально трудоустроена. Если же она работает неофициально, то решение о выплатах принимает только работодатель. Если он не будет ничего платить, сотрудница даже не сможет подать на него в суд.

Размер пособий определяется индивидуально в каждом случае, в зависимости от зарплаты трудящейся.

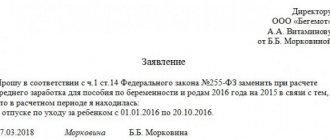

Для получения выплат сотрудница должна предоставить работодателю соответствующее заявление, а также лист нетрудоспособности. Бумаги подаются не позже полугода с даты окончания отпуска по БиР. Если сотрудница хочет уйти в отпуск по беременности позже даты, указанной в листе нетрудоспособности, работодатель должен предоставить его со дня, прописанного в заявлении.

ВАЖНО! Выплаты по БиР за период, в который сотрудница фактически работала, делать не рекомендуется. Связано это с тем, что ФСС вряд ли будет возмещать эти расходы предпринимателю.

К СВЕДЕНИЮ! Освобождение от налогов обусловлено тем, что предприниматель, выдавая пособия, не тратит средства своей компании. Все расходы компенсируются государством. Это мера защиты беременных женщин, одна из социальных льгот.

Тк рф о декретном отпуске

Трудовой кодекс гарантирует предоставление декретного отпуска беременным женщинам для подготовки к родам и уходу за младенцем. Чтобы реализовать это право, сотрудница должна предоставить работодателю больничный лист из женской консультации или поликлиники. Помимо того, ей необходимо написать соответствующее заявление. Иначе нет основания для начисления пособия.

Ниже представлен образец заявления на декретный отпуск.

Когда начинается стандартный отпуск по беременности

Всех беременных должны ставить на учёт в медицинских учреждениях. Отражением этого факта становится специальная карта, которую заводят на каждую сотрудницу. Информация из этого документа учитывается при оформлении больничного листа. Оттуда же будут браться сведения для выписки справки о постановке на учёт в ранние сроки беременности.

Сотрудница имеет право уйти на больничный с 30 недели беременности. В особых случаях больничный начинается с 28 недели (многоплодная беременность) или с 27 недели (проживание в загрязнённой местности). Чтобы оформить этот вид отпуска, сотрудница в заявлении на имя руководителя ссылается на выданный ей листок нетрудоспособности.

Длительность больничного листа у беременных может различаться:

- В стандартной ситуации предоставляется 70 дней до родоразрешения и 70 дней после этого события.

- При осложнённых родах отпуск увеличивается на 16 дней (часть отпуска после родов увеличивается до 86 дней).

- При рождении нескольких детей отдых продлевается на 54 дня (до родов предоставляется 84 дня отпуска, после родов — 110 дней).

- Если малыш появился на свет до 30 недели, то матери положен отпуск 156 дней.

- Если женщина живёт в загрязнённой местности, то её декрет составит 160 дней.

Взять отпуск можно также при усыновлении ребёнка, которому ещё нет 3 месяцев. В этой ситуации отдых длится 70 дней начиная от даты рождения малыша. Если усыновляют двоих и более детей — 110 дней.

Независимо от того, когда начались роды, время отпуска используется полностью.

Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, использованных ею до родов.

Ст.255 ТК РФ

Когда работник может брать отпуск по уходу за ребёнком

После окончания отпуска по беременности и родам (БиР), сотрудница пишет заявление на отпуск по уходу за младенцем. Длительность этого отпуска может составлять до 3 лет. На время отпуска за сотрудницей сохраняется рабочее место.

На период отпуска по уходу за ребёнком за работником сохраняется место работы (должность).

Ст. 256 ТК РФ

ТК РФ даёт чёткое определение декретного отпуска — это отпуск по БиР, который обычно длится 140 дней. Ошибочно декретом называют отпуск по уходу за ребёнком до 1,5 или 3 лет.

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Таблица: в каком размере должно начисляться пособие БиР в 2017 году

| Вид выплаты | Размер пособия, руб. |

| В общем случае | 100% среднего заработка за два предыдущих года (теперь в расчёт принимаются 2015 и 2016 гг.) |

| Максимум в общем случае за 140 дней больничного | 265 827,63 |

| Предельная величина пособия при осложнённых родах (156 дней декрета) | 296 207,93 |

| Максимум при многоплодной беременности (194 дня) | 368 361,15 |

| Минимум (по МРОТ) до июня 2022 года | 34 520,55 |

| Минимум (по МРОТ) с июля 2022 года | 35 901,37 |

Должны ли пособия облагаться налогом

Декретные выплаты относятся к доходам, которые не облагаются налогами. Поэтому с этих пособий нельзя вычитать НДФЛ, соответственно они не отображаются в форме 6-НДФЛ.

Взимается ли НДФЛ с других доходов беременной

Сотрудница, которая продолжает трудовую деятельность после начала больничного по БиР, получает только заработную плату. Одновременная выплата пособия по БиР и зарплаты не допускается.

Примите к сведению, что если сотрудница получает вознаграждение за свою трудовую деятельность, то такой доход облагается налогом. Соответственно, он отображается в 6-НДФЛ.

Если работодатель выписал сотруднице премию по случаю рождения ребёнка, то сумма свыше 4 000 руб. также облагается налогом и будет отражаться в справке 6-НДФЛ по соответствующему коду.

Порядок расчёта пособия

На получение пособия по БиР имеют право трудоустроенные женщины, предпринимательницы и другие категории. В частности:

- женщины, которые служат в армии на контрактной основе. Выплата назначается в размере денежного довольствия;

- студентки вузов. Размер выплаты соответствует размеру стипендии в конкретном заведении;

- безработные, состоящие на учёте в центре занятости.