Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Общая информация

Давайте начнём с терминологии. Материальные внеоборотные активы – это имущество предприятия, которое используется многократно и во время этого процесса переносит на продукцию частями свою собственность. На практике сюда относят всё, что используется более одного года и его стоимость превышает пятнадцать необлагаемых минимумов доходов предприятия.

Если говорить более конкретно, то материальные внеоборотные активы – это:

- оборудование и машины;

- основные средства;

- незавершенные капитальные вложения (инвестиции);

- иные материальные внеоборотные активы.

Это неполный список ввиду большого количества возможного физического воплощения. В операционной деятельности материальные внеоборотные активы обладают рядом достоинств и недостатков. Давайте рассмотрим их более подробно.

Как отражаются основные средства в балансе

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

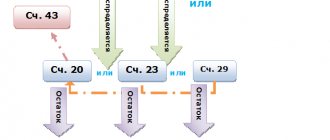

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности». При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Практические примеры оприходования ОС

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС — 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. — учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. — сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. — входной НДС предъявлен к вычету.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. — учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. — принято к учету и введено в эксплуатацию новое здание склада

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

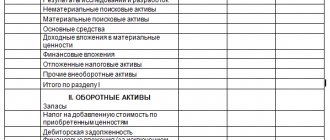

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

| 001 | 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 | 2. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Пассив

Строка 1370 Капитал и резервы

- Уставный капитал: Кт 80.

- Дт 81 с минусом.

- Кт 82.

- Кт 83.01 + Кт 83.02 + Кт 83.03 + Кт 83.09.

- сальдо 84.

Строка 1410 Долгосрочные заемные средства

- Заемные средства: Кт 67.01 +Кт 67.03 + Кт 67.05 + Кт 67.21 + Кт 67.23 + Кт 67.25.

Строка 1450 Другие долгосрочные обязательства

- Отложенные налоговые обязательства: Кт 77.

- Кт 96 (резерв предстоящих событий).

- Кт 60.01, Кт 60.02, Кт 76, Кт 75, Кт 73.03.

Строка 1510 Краткосрочные заемные средства

- Заемные средства: Кт 66 + Кт 67.02 + Кт 67.22 + Кт 67.04 + Кт 67.24 + Кт 67.06 + Кт 67.26.

Строка 1520 Кредиторская задолженность

- Кредиторская задолженность: Кт 62.02 минус Дт 76.АВ + Кт 60.01 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73.03 + Кт 76 + и т.д.

Строка 1540 Другие краткосрочные обязательства

- Доходы будущих периодов: Кт 86 + Кт 98.

- Кт 96 (краткосрочные).

- Кт 76.НА;

Валюта баланса по Активу и Пассиву должна совпадать. PDF

См. также:

- Проверка отчета о финансовых результатах по упрощенной форме

- Проверка баланса

- Взаимоувязка форм отчетности

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.

Пример

ООО заполняет по итогам года упрощенный баланс. На 31.12 у организации числятся такие активы:

- закупленные ОС (сч. 01) – 100 тыс. руб. — материальные внеоборотные активы (код строки 1110);

- денежные средства (сч. 51) — 10 тыс. руб. – код строки 1250;

- задолженность покупателей — 15 тыс. руб. – ДЗ (код строки 1260).

Итого активов: 125 тыс. руб.

Пассивы:

- УК + Прибыль: 115 тыс. руб. — код строки 1310.

- Кредиторская задолженность (по оплате труда, перед контрагентами, перед бюджетом) – 10 тыс. руб. – код строки 1330.

Итого пассивы: 45 тыс. руб.

Выводы

Основные средства организации в бухгалтерском балансе отображаются на специальной строке в первом разделе отчетного документа, который посвящен внеоборотным активам компании. Отнесение имущества к данной категории производится в согласии с внутренней учетной политикой при фиксации определенной стоимости и срока применения (стандартные пороги составляют 40 тысяч рублей и более 12 месяцев использования).

Для отправки отчётности в государственные органы воспользуйтесь Астрал Отчёт 5.0 — онлайн-сервис позволяет сформировать и сдавать электронные документы с любого ПК и из любой точки мира при наличии интернета.

Законодательное регулирование

На государственном уровне разработан целый ряд НПД которые регулируют процесс учета активов. В частности, в ФЗ № 208 детально описана структура капитала (ст. 25), минимальные требования к его размеру (ст. 26), процесс изменения размера капитала (ст. 26-30), а также вопросы защиты прав кредитора и эмиссии ценных бумаг (ст. 31-33).

Нормы данного ФЗ распространяются только на ОАО. У ЗАО и организаций других форм собственности имеются свои правила учета. В частности в ФЗ № 402 детально описано, как следует учитывать материальные внеоборотные активы и обязательства организации.

Недостатки

Но, увы, не обошлось и без негативных моментов. Среди них следует упомянуть:

- Материальные внеоборотные активы – это подверженное моральному износу имущество. Поэтому оно теряет свою стоимость даже при простое.

- Ими тяжело управлять, поскольку их структура не может быть изменена. Даже когда на рынке наблюдается падение конъюнктуры, срок их использования понижается.

- Чаще всего они представляют собой низколиквидные активы, из-за чего не могут выступать в качестве платежных средств.

Достоинства

Говоря о материальных внеоборотных активах, необходимо отметить:

- практически отсутствует подверженность инфляции, благодаря чему они защищены от её влияния;

- обладают небольшим коммерческим риском потерь в операционной деятельности;

- могут приносить стабильную прибыль, производить различную продукцию, в зависимости от конъюнктуры рынка;

- способствуют понижению потерь при хранении товарно-материальных ценностей;

- расширяют объем производственной деятельности, когда поднимается конъюнктура рынка, благодаря созданным резервам.

О классификации замолвим слово

Давайте рассмотрим, что же собой представвляют МВА с разных точек зрения. Итак, различают функциональные виды:

- Основные средства. Это МВА предприятия, выражающиеся в форме инструментария труда, который многократно используется и постепенно переносит свою стоимость на созданную продукцию.

- Незавершенные капитальные вложения (инвестиции). Под этим подразумевается объем затрат, который был фактически потрачен на строительство и монтаж объектов основных средств до момента их введения в строй.

- Машины и оборудование необходимы для производства продукции. К ним относится измерительная аппаратура и другие приборы.

- Иные виды внеоборотных активов.

Также деление может быть проведено на основании вида деятельности, где используется:

- Операционный. Это материальные внеоборотные активы, которые используются в хозяйственно-коммерческой экономической деятельности субъекта.

- Инвестиционные. Под ними подразумеваются долгосрочные внеоборотные активы, которые были сформированы в результате вложений в предприятие с целью получения большей прибыли в будущем.

- Непроизводственные. Нужны для удовлетворения социальных запросов персонала. Как пример можно привести комнату отдыха или столовую.