Бизнес юрист > Бухгалтерский учет > Оплата труда > Что входит в суточные: пояснения по всем вопросам

Лицо, направленное выполнять задание по командировке, обеспечивается денежной суммой на различные расходы. Этот вид денежных выплат имеет особенность: фактически он нигде не документируется. Из-за этого возникают нюансы, которые требуют разъяснения. В рамках этой статьи предоставлена подробная информация, касающаяся регулирования выплаты и размера начисления суточных. Информация актуальна на 2022 год.

Командировочные расходы на предприятии

Командировка — поездка сотрудника по распоряжению работодателя вне места постоянной работы для выполнения служебного поручения (ст. 166 ТК РФ).

В командировку можно направить только штатных сотрудников, то есть тех, с которыми заключены трудовые договоры. При этом не имеет значения, где трудится работник: в офисе или на дому. Служебные поездки внештатников не являются командировками, и расходы по ним принимаются в совершенно ином порядке.

За командированным сотрудником работодатель обязан сохранить рабочее место и средний заработок, а также возместить ему затраты, связанные со служебной поездкой:

- Проезд к месту командировки.

К таким затратам относятся билеты на все виды транспорта (кроме такси), комиссия за бронирование билетов, страховка и т. д.). Возможность возмещения расходов на такси определяется работодателем на основании внутренних документов организации.

- Проживание во время командировки.

Возмещению подлежат расходы на проживание в гостинице, частном секторе или в арендованной квартире. А вот порядок принятия к учету таких затрат зависит от наличия у сотрудника первичных документов, подтверждающих факт съема жилья.

- Суточные.

Суточные — средства, выделяемые сотруднику на текущие расходы во время командировки. За них работник не должен отчитываться, как по всем остальным расходам. Размер суточных законом не ограничивается, но существует определенный лимит, сверх которого эти выплаты подлежат обложению НДФЛ и страховыми взносами.

- Иные расходы.

Их перечень работодатель определяет самостоятельно в зависимости от типа и продолжительности командировки, должности сотрудника и иных факторов. Состав таких расходов, как правило, включает затраты на такси или аэроэкспресс, мобильную связь, VIP-зал в аэропорту, представительские расходы.

На все указанные выше затраты работодатель выдает сотруднику аванс, за который он обязан будет отчитаться по возвращении из командировки.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Налоговый учет командировочных расходов 2020

Командировочные расходы работодатель может учесть в составе расходов по налогу на прибыль и по УСН (объект «доходы минус расходы»). Порядок учета таких затрат на УСН и на ОСНО аналогичен.

Основные особенности налогового учета командировочных затрат:

- Экономическая обоснованность и документальная подверженность затрат.

Затраты, понесенные сотрудником в командировке, принимаются к учету, только если они экономически обоснованы и подтверждены первичными документы. Исключение сделано лишь для суточных: подтверждать их и отчитываться по ним работник не обязан. При отсутствии подтверждающих документов принять к учету затраты, даже если они обоснованы, не получится.

- Дата признания расходов.

Командировочные расходы признаются на дату утверждения авансового отчета. Если в командировке сотрудник оплачивал расходы из собственных средств и компания ему их возместила, то датой признания затрат следует считать день выдачи средств из кассы. Дату признания расходов, произведенных в иностранной валюте, мы рассмотрим ниже, в разделе про загранкомандировки.

- НДС по командировочным расходам.

ИП и организации на ОСНО вправе принять к вычету НДС при условии, что командировочные затраты оплачены организацией или работником и по ним есть счет-фактура. Особенности принятия НДС к вычету по отдельным видам командировочных затрат мы рассмотрим ниже.

- НДФЛ и страховые взносы

На большинство командировочных затрат начислять НДФЛ и страховые взносы не нужно. На суточные НДФЛ и страховые взносы начисляют сверх установленного лимита.

Рассмотрим подробнее особенности налогового учета отдельных видов командировочных затрат.

Суточные: налоговый учет

Суточные — расходы сотрудника, понесенные в командировке, связанные с проживанием вне места постоянного жительства. В большинстве случаев суточные выделяются сотруднику для питания во время командировки.

Размер суточных действующим законодательством не ограничивается, но существует лимит, сверх которого на эти расходы нужно начислить НДФЛ и страховые взносы. Это лимит составляет 700 рублей для поездок по России и 2500 руб. — для заграницы. Размер суточных работодатель устанавливает самостоятельно, и он может разниться в зависимости от:

- должности сотрудника (для руководящих работников они могут быть выше, для обычных работников — в пределах лимита);

- задач, поставленных в командировке;

- места командировки и т. д.

Подробнее с особенностями расчета, начисления и выплаты суточных вы можете ознакомиться в следующих статьях:

- Выплата суточных при командировках в 2022 году: особенности;

- Выплата суточных за день отъезда и за день прибытия;

- Оплата суточных за выходные дни;

- Суточные при командировке в место постоянной прописки.

Списать на расходы суточные можно в полном объеме, без ограничений. Что же касается однодневных командировок, то на них суточные не полагаются. Связано это с тем, что сотрудник в такой поездке не несет расходов по проживанию и возвращается домой в этот же день.

Минфин предложил такие затраты относить на иные расходы, а не на командировочные (Письмо от 17.05.18 № 03-15-06/33309). И если работник предоставил подтверждающие документы, то начислять НДФЛ и страховые взносы на всю сумму таких затрат не нужно. Если документов нет, то НДФЛ и взносы следует начислять на сумму, превышающую лимит (700 руб. для командировок по России и 2500 руб. — для загранкомандировок).

Отчитываться по суточным работник не обязан, в связи с чем требовать от сотрудника подтверждающие документы по суточным работодатель не вправе.

Суточные и налогообложение

С суточных, сумма которых превышает недекларируемую сумму в 700 и 2500 рублей (за местные и заграничные поездки соответственно), уплачиваются выплаты НДФЛ. Суточные нельзя считать доходом сотрудника. По этой причине суточные нельзя назвать доходом, облагаемым налогом по НДФЛ. Выплаты по суточным, превышающим беспошлинные нормы, будут учтены, когда будет определена налоговая база.

Налоги

Налогом в пределах законодательных норм также не облагаются выплаты, выданные вместо суточных. Например, при однодневной единоразовой командировке работодатель вместо суточных может выплатить сотрудникам денежное вознаграждение.

При составлении налоговой базы нужно помнить, что суточные, выплаченные сотрудникам для любых нужд, являются подотчетной суммой. До окончательного утверждения начальником авансового отчета суточные не являются расходами работодателя. Соответственно, до подписания отчета, уплата налога при сверхнормативных суточных осуществлена быть не может.

Выплаты по НДФЛ со сверхурочных суточных не могут быть взысканы с сотрудника. Все неизрасходованные деньги отдаются назад, в кассу выдавшей их организации.

Многие организации, посылая своих работников в иностранную командировку, дают вместо суточных иные денежные компенсации. При этом НДФЛ удерживается полностью со всей суммы, не только в нормативных нормах. Это рискованный для работодателя подход и рекомендуется прибегать к нему как можно реже. При налоговой проверке это будет отмечено как нарушение, выпишут штраф. Дело в том, что в Постановлении правительства за номером 749 прямо указывается, что нужно выдавать сотруднику именно суточные.

Оплата проезда к месту командировки: особенности учета расходов

Расходы на проезд к месту командировки можно включить в состав расходов в полном объеме (подп. 12 п. 1 ст. 264 НК РФ). Начислять НДФЛ и страховые взносы на такие затраты не нужно. Для принятия к учету расходов на проезд сотрудник должен предоставить подтверждающие документы:

- при проезде на рейсовом транспорте — проездной билет с реквизитами, подписью и печатью перевозчика;

- при проезде на такси — заказ-наряд на предоставление транспортного средства для перевозки пассажиров и багажа и квитанция на оплату услуг такси;

- при авиаперелете — билет и посадочный талон. Если билет электронный, то дополнительно потребуется представить маршрут-квитанцию;

- при проезде на ж/д транспорте — железнодорожный билет, контрольный купон электронный билет, посадочный талон;

- при перемещении на личном или служебном транспорте — путевой лист, чек, квитанции на покупку ГСМ и иные учетные документы, подтверждающие нахождение работника в пути;

- при проезде на арендованном транспорте (каршеринг) — договор аренды автомобиля и документы, подтверждающие понесенные расходы и факт использования автомобиля в служебных целях.

Если проездные документы сотрудник потерял, подтвердить расходы можно:

- дубликатом документа;

- копией билета, оставшейся у транспортной компании;

- справкой из транспортной компании с указанием реквизитов, позволяющих идентифицировать лицо, совершившее поездку, его маршрут, стоимость билета и дату поездки.

Возмещение проживания в командировке

Затраты на проживание в командировке также подлежат включению в состав расходов по УСН (объект «доходы минус расходы») и налогу на прибыль при условии их документального подтверждения. Эти командировочные расходы не облагаются и НДФЛ и страховыми взносами. В затраты на проживание также можно включить услуги, предоставляемые гостиницами, кроме саун и фитнес-центров, баров и обслуживания в номерах.

Документы, подтверждающие расходы сотрудника на проживание в командировке:

- кассовый чек или БСО — при проживании в гостинице;

- договор аренды квартиры, квитанция об уплате арендных платежей и иные подтверждающие документы — при проживании сотрудника в арендованной квартире.

При отсутствии подтверждающих документов принять к учету расходы на проживание не получится. На них также потребуется начислить НДФЛ и уплатить с них страховые взносы:

- НДФЛ начисляется на расходы, превышающие 700 руб. для командировок по России и 2 500 руб. — для загранкомандировок;

- страховые взносы необходимо начислить на всю сумму расходов.

Пример расчета

Путешественников Эдуард Антипович командирован на 20 календарных дней в апреле 2022 г.

Его расчетные данные за период февраль 2022 – март 2022 г.:

| Показатели | Периоды, дней | Начисления, рублей |

| Общее число дней | 254 | 900 000,00 |

| Больничный лист | 41 | 150 000,00 |

| Ежегодный отпуск | 28 | 90 000,00 |

| Итого | 185 | 660 000,00 |

Среднедневной заработок: 660 000 / 185 = 3567,57 рублей.

Оплата командировки по среднему заработку: 3567,57 × 20 дн. = 71 351,40 рублей.

О том, какими бухгалтерскими записями отразить данные операции в учете, читайте в статье «Как вести учет командировочных расходов в бюджетной организации».

Оплата питания в командировке: налоговый учет

Оплата расходов на питание в командировке относится на усмотрение работодателя. Ни в ТК РФ, ни в положениеио командировках такие затраты не упомянуты. Соответственно, работодатель оплачивать их не обязан.

По умолчанию оплата питания должна производится сотрудником из суточных, но по своему усмотрению работодатель может дополнительно компенсировать работнику такие затраты.

Затраты на питание не учитываются в составе расходов по УСН и налогу на прибыль, также на них необходимо начислить НДФЛ и уплатить с них страховые взносы.

Исключение — ситуация, когда затраты на питание включены в стоимость проживания. Но если стоимость питания в чеке выделена отдельной строкой, то эти расходы нельзя включить в состав затрат по налогу на прибыль (Письмо Минфина России от 20.05.2015 № 03-03-06/2/28976).

Отмена суточных в России

Разговоры о том, что суточные, наконец, будут полностью отменены и при командировках в России их платить перестанут, ведутся уже давно. Но постановление Минфина под номером 749, похоже, ставит жирную точку в этой истории. Суточные остаются только для заграничных поездок. Бюджетные организации смогут сократить траты и сэкономить, ведь раньше им приходилось платить суточные всегда и всем.

Отношение работников и начальства к этой новости неоднозначное. С одной стороны, суточные и так могли быть заменены иными денежными компенсациями, и сотрудник не оставался без денег совсем. С другой, в фирмах, где в нормативных актах этот момент вполне четко прописан, сотрудник окончательно лишается своих суточных. Переписывание нормативных актов под новое постановление займет время и потребует затрат.

Наверх

Напишите свой вопрос в форму ниже

Учет командировочных расходов на других режимах налогообложения

ИП на УСН «доходы» и предприниматели на патенте учесть в составе расходов командировочные затраты не могут. Связано это с тем, что ИП на ПСН не ведут учет расходов и не могут уменьшать стоимость патента на любые затраты, кроме страховых взносов.

ИП на УСН «доходы» хоть и должны вести КУДиР, но вносят в нее (кроме доходов) данные только об одних расходах — уплаченных страховых взносах за себя и наемных работников. Несмотря на это Минфин считает, что упрощенцы на объекте доходы в общем порядке должны составлять первичные документы по командировкам, в том числе по произведенным затратам, включая авансовый отчет (Письмо Минфина России от 30.10.2013 № 03-11-11/46198). Причиной, по мнению финансового ведомства, является то, что для упрощенцев независимо от применяемого объекта, сохраняется действующий порядок ведения кассовых операций.

Согласно этому порядку подотчетное лицо обязано в срок, не превышающий 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода сотрудника на работу, предъявить главбуху (бухгалтеру) или руководителю авансовый отчет с прилагаемыми подтверждающими документами (п. 6.3 Порядка ведения кассовых операций, утв. Указанием Банка России от 11.03.2014 № 3210-У).

Исключений по оформлению первичных расходных документов по командировочным затратам НК РФ для упрощенцев на объекте «доходы» не делает. Значит они наравне с остальными должны оформлять эти документы, хоть и не могут учесть такие затраты в составе расходов.

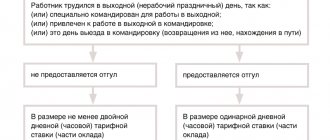

Как оплачивается командировка в выходной день: правовые нормы

Направляя работника в служебную командировку, работодатель должен руководствоваться главным законодательным актом в области трудовых отношений — Трудовым кодексом. В гл. 24 ТК РФ приведены основные понятия, а также гарантии работника и условия возмещения затрат, связанных с командировкой. Об этом сказано и в письме Минтруда России «Об оплате труда работников» от 25.12.2013 № 14-2-337.

Кроме того, направление работников в служебные командировки и их оплата регламентируются и другими нормативными документами:

- Постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749. Подробнее см. здесь.

- Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922.

О расчете среднего заработка для командировки узнайте в этой публикации.

Кроме того, в ст. 139 ТК РФ установлены некоторые правила расчета среднего заработка работника для различных целей, включая оплату командировки в выходной день. При этом ст. 167 ТК РФ гарантирует работнику при направлении в служебную командировку сохранение за ним должности, а также среднего заработка, о чем сказано в п. 9 положения № 749.

ОБРАТИТЕ ВНИМАНИЕ! Средний заработок сохраняется за работником только в те дни, которые официально утверждены в графике командирующего предприятия, а также дни пребывания в пути (в том числе во время вынужденных остановок).

Учет командировочных расходов ИП без сотрудников

Необоснованным, по мнению Минфина, является и учет командировочных расходов ИП на УСН без сотрудников. Свою позицию налоговый орган объясняет тем, что командировка — это поездка по распоряжению руководителя для выполнения служебного задания. У ИП работодатель, с которым он состоит в трудовых отношениях, отсутствует, а значит и направлять сам себя в командировку ИП не может (Письмо Минфина России от 16.08.2019 №

Судебная практика по данному вопросу пока отсутствует, в связи с чем предугадать, на какую сторону встанет суд, невозможно. Поэтому лучше не рисковать и затраты на командировку ИП без сотрудников в состав расходов на УСН «доходы минус расходы» лучше не включать.

Что входит в понятие суточные и зачем они нужны

Суточные – деньги, выдаваемые сотруднику организацией, сумма которых начисляется из расчета предполагаемых расходов за сутки. Суточные являются частью командировочных расходов. Трактовка термина дана и закреплена в Верховном суде.

Командировка

Работодатель обеспечивает финансирование дополнительных расходов, в которых будет нуждаться сотрудник, отбывший в служебную поездку. Сотрудники получают суточные на каждую командировку, это регулируется законодательством. Проще говоря, это карманные деньги, которые выдаются сотрудникам их работодателем на время выполнения командировочного задания.

Эти дополнительные расходы включают:

- покупку билетов для общественного транспорта

- деньги на покупку продовольствия

- иные личные потребности работника

Учет расходов на командировки за границей

Учет расходов по загранкомандировкам имеет свои особенности:

- лимит суточных по командировкам заграницу составляет: 700 руб. при перемещении по территории РФ и 2 500 руб. – при пересечении границы России;

- суточные, выданные в валюте, пересчитываются в рубли по курсу, действовавшему в день выдачи средств сотруднику;

- если суточные выданы в рублях, а расходы произведены в валюте, они пересчитываются в рубли по курсу, действовавшему на день покупки валюты. Если документ о покупке валюты утерян, берется курс, действовавший на день выдачи сотруднику аванса;

- остаток аванса, возвращенный в кассу, пересчитывается в рубли на дату возврата средств;

- перерасход, оплаченный в валюте, возмещается сотруднику в рублях с пересчетом на дату утверждения авансового отчета;

- если первичные документы, подтверждающие расходы, составлены на иностранном языке, их необходимо перевести на русский;

- часть суточных, превышающая лимит, для целей уплаты НДФЛ должна быть пересчитана в рубли по курсу на последний день месяца, в котором утвержден авансовый отчет.

Учет командировочных расходов: проводки

Выдача сотруднику аванса на командировочные расходы сопровождается проводкой:

- Дт 71 Кт 50 — если аванс выдан наличными;

- Дт 71 Кт 51 — если аванс перечислен на банковскую карту сотрудника.

При списании командировочных затрат ключевое значение имеет цель поездки:

- Дт 20 Кт 71 — сотрудник направлен в командировку для выполнения работ по заданию заказчика;

- Дт 44 Кт 71 — командировка сопряжена с реализацией товара;

- Дт 08 Кт 71 — командировка связана с приобретением имущества для фирмы;

- Дт 28 Кт 71 — сотрудник направляется в командировку для возврата брака.

Если компания применяется ОСНО и в составе расходов отдельно выделен НДС, применяются следующие проводки:

- Дт 19 Кт 71 — НДС учтен в составе командировочных расходов;

- Дт 68 Кт 19 — НДС учтен в составе налогового вычета.

Если сотрудник в командировке израсходовал собственные средства и работодатель ему их возместил, делаются проводки:

- Дт 71 Кт 50 — если средства сотруднику выданы наличными деньгами;

- Дт 71 Кт 51 — при перечислении средств на карту.

Если сотрудник потратил меньше, чем ему было выделено, выбирается проводка в зависимости от того, как происходит возврат средств:

- Дт 70 Кт 71 — задолженность удержана из зарплаты работника;

- Дт 50 Кт 71 — сотрудник вернул деньги в кассу;

- Дт 51 Кт 71 — сотрудник вернул деньги на расчетный счет работодателя.

Итоги

Правила выдачи подотчетных сумм работникам бюджетных учреждений в целом схожи с аналогичными правилами, действующими для остальных экономических субъектов, но подчиняются своим особым документам, с 19.08.2017 имеющим ряд расхождений с нормативными актами, применяемыми юрлицами небюджетной сферы. Отличия в бухгалтерском учете возникают в связи со спецификой учета у бюджетников. Кроме того, лимиты на командировочные расходы, которые могут возмещаться за счет средств бюджета, установлены законодательством на достаточно низком уровне, но покрыть разницу можно за счет средств от коммерческой деятельности или за счет экономии бюджетных ассигнований.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.