Среди многообразия налогов и сборов, предназначенных для обязательного исчисления субъектами хозяйственной деятельности, НДС занимает особенное место. Специфика этого налога состоит и в сложности его правильного расчета, и в неоднозначности трактовки положений главы 21 Налогового кодекса, подвергающейся регулярным изменениям.

За 25 лет, прошедших после введения Закона «О налоге на добавленную стоимость», многие правовые нормы, касающиеся НДС, подвергались серьезному пересмотру.

Но на протяжении последних 10 лет стабильными остаются действующие ставки налога, перечисленные в 164 статье НК РФ.

На заметку! Рассчитать сумму налога можно на специальном калькуляторе НДС.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Зачем нужен НДС

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

Покупатель погасил долг по налогу в 2022 году (до отгрузки)

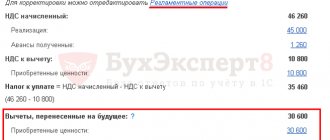

В такой ситуации сумму, перечисленную покупателем в счет погашения долга по налогу, следует рассматривать как дополнительно уплаченный НДС по ставке 20%. Следовательно, суммарное увеличение НДС, отраженное в итоговой строке корректировочного счета-фактуры, следует указать в графе 5 строки 070 раздела 3 декларации по НДС.

Заполнение отдельных полей корректировочного счета-фактуры (покупатель в 2022 году погасил долг, возникший из-за увеличения ставки НДС)

| графа 1а «Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» | графа 7 «Налоговая ставка» | графа 8 «Сумма налога» | графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» |

| А (до изменения) | 18/118 | 18 | 22000 |

| Б (после изменения) | 20/120 | 20 | 22375 |

| В (увеличение) | Х | 2 | 375 |

| Всего увеличение (сумма строк В) | Х | 2 | 375 |

Ставки НДС

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

- передача энергоресурсов за пределы России;

- международные перевозки грузов и пассажиров с багажом;

- транспортирование газа и нефти;

- переправление пассажиров и грузов в железнодорожных вагонах, находящихся на балансе организации;

- услуги, оказываемые водными видами транспорта;

- работы, связанные с космической деятельностью;

- авиаперевозки людей и багажа в Крым и Севастополь в период с марта по декабрь;

- перемещение товаров через российскую границу.

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров.

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

- ксерокопии контрактов с иностранными партнерами;

- товарные или грузосопроводительные накладные;

- реестр таможенных деклараций либо отдельные декларации.

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

Особенности применения ставки НДС с 2022 года иностранными организациями

Иностранные компании, которые оказывают услуги в электронной форме, исчисляют и уплачивают налог, если обязанность по обязанность по уплате НДС по операциям, связанным с реализацией, возлагается на налогового агента – на иностранную посредническую компанию, которая осуществляет предпринимательскую деятельность с покупателями по договорам поручения, комиссии, агентским договорам, а также иным договорам с иностранными компаниями. Таким образом, в случае оказания иностранными компаниями электронного формата услуг, с 2022 года обязанность по расчету и уплате НДС в бюджет возлагается на иностранную компанию. И это не будет зависеть от того, кем является покупатель данных услуг – физическим или юридическим лицом.

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%. При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%.

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании.

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Как правильно применять расчетную ставку НДС

Использование расчетной ставки НДС – 18%/118% или 10%/110% – оговаривается в ст.164 п.4 НК РФ и допускается в следующих ситуациях:

- при выставлении счета-фактуры на полученную предварительную оплату;

- при исчислении НДС налоговым агентом;

- при использовании договора цессии (уступки денежных требований).

Расчет предполагает, что в сумме полученного аванса или принимаемого денежного требовании уже заложена сумма налога, которую следует вычислить путем простых арифметических действий.

Самым частым вариантом вычленения суммы НДС является составление счета-фактуры на полученный аванс.

Предоплата в 2022 году, отгрузка в 2019 году

При осуществлении предоплаты за товар или услуги в 2022 году, при действующей ставке 18% и осуществлении отгрузки в 2022 году, возникает налоговая разница, вызванная увеличением налога в 2019 году.

К примеру, в декабре 2022 года ООО «МОРЕ» перечислило в качестве предоплаты за товар на расчетный счет ООО «ГРИФ» 22 000 рублей (в т.ч. НДС по ставке 18% ), в т.ч. НДС 3356.

В январе 2022 года происходит отгрузка товара в счет полученной предоплаты на сумму 22375 руб.

Таким образом у покупателя ООО «ГРИФ» возник долг перед поставщиком ООО «МОРЕ» в размере 375 рублей.

ФНС в вышеупомянутом письме рекомендует продавцу в данной ситуации выставить корректировочный счет-фактуру. Причем возможно выписать одну счет-фактуру к нескольким первичным счетам-фактур.