Почти все работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

Возникают вопросы:

- Как учитывается возвратная тара в 1С 8.3 Бухгалтерия у покупателя?

- Как учитывать расходы на питьевую воду для сотрудников в 1С?

Разберем эти вопросы на примере.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

Учет возвратной тары в 1С 8.3 Бухгалтерия

12 марта Организация оплатила поставщику:

- питьевую воду в количестве 10 шт. на сумму 120 руб. (в т. ч. НДС 20%);

- многооборотную залоговую тару — бутыль для воды 19 л в количестве 1 шт. на сумму 250 руб. (без НДС).

В тот же день поставщик доставил 1 бутыль воды.

По условиям договора бутыль является возвратной залоговой тарой.

Учетной политикой предусмотрено, что в 1С на забалансовых счетах ведется учет залоговых сумм и чужого имущества.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 12 марта | 60.02 | 51 | 1 200 | 1 200 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 76.05 | 51 | 250 | 250 | Перечисление залога поставщику | |||

| Учет суммы залога за балансом | |||||||

| 12 марта | 009.01 | — | 250 | Учет суммы залога на забалансовом счете | Операция, введенная вручную — Операция | ||

| Приобретение воды | |||||||

| 12 марта | 60.01 | 60.02 | 120 | 120 | 120 | Зачет аванса | Поступление (акт, накладная, УПД) — Товары |

| 10.01 | 60.01 | 100 | 100 | 100 | Принятие к учету материалов | ||

| 19.03 | 60.01 | 20 | 20 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 марта | — | — | 120 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 20 | Принятие НДС к вычету | ||||

| — | — | 20 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Поступление возвратной многооборотной тары | |||||||

| 12 марта | 002 | — | 250 | Учет тары на забалансовом счете | Операция, введенная вручную — Операция | ||

| Списание воды на общехозяйственные нужды | |||||||

| 12 марта | 26 | 10.01 | 100 | 100 | 100 | Списание материалов | Требование — накладная |

Обосновать и документально подтвердить

Конкретный перечень мероприятий по улучшению условий труда и снижению уровней профессиональных рисков работодатель определяет самостоятельно. При этом исходят из специфики деятельности компании. В нем может быть и обеспечение питьевой водой.

В любом случае этот перечень должен быть обоснованным.

А как это обеспечить?

Частично мы уже ответили на этот вопрос. Приобретение должно быть направлено на обеспечение нормальных условий труда работников и отражено в перечне конкретных мероприятий.

Но затраты нужно еще документально подтвердить. А это значит, что при покупке воды и оборудования должны быть правильно оформленные документы:

- договор с поставщиком;

- товарная накладная по форме ТОРГ-12;

- счет-фактура.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Документальное подтверждние и обоснование расходов

Перечисление аванса и залога за тару

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику (Банк и касса – Банковские выписки).

Разбейте платеж на 2 строки:

- аванс за воду отразите в обычном порядке;

- по строке с суммой залога за возвратную тару укажите: Статья расходов — статья с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

- Вид операции — Прочее поступление;

- Счет расчетов — 76.05;

- Статья доходов с видом Прочие поступления по текущим операциям.

Учет чая и кофе в организации

Продукты, которые компания приобретает для своих сотрудников и клиентов, должны быть учтены в составе МПЗ. При этом осуществляются следующие проводки:

- Дт 10 Кт 60 (76) – осуществлен учет поступившего продукта в качестве МПЗ.

- Дт 91-2 Кт 10 – выполнено списание.

Продукты принимаются к учету по фактической стоимости. Чтобы узнать ее, необходимо обратиться к договору с поставщиком. Цифра, указанная там и будет фигурировать в других документах компании. Как и в случае с водой, НДС в учет не принимается.

Особенности бухучета чая и кофе зависят от присутствия соответствующего пункта в коллективном договоре.

Так, если в документе присутствует положение, в соответствии с которым организация обязана обеспечивать своих сотрудников напитками и сладостями, траты на покупку продуктов относят к расходам по обычным видам деятельности. Если продукты передаются лицу, которое отвечает за их пополнение, происходит списание фактической стоимости чая и кофе со счета 10 в дебет счета 26. Основанием для осуществления манипуляции служит соответствующий первичный документ.

Если воду учесть в расходах для налогообложения можно, то выполнить подобную манипуляцию в отношении чая и кофе не получится. У налоговиков обязательно возникнут вопросы в отношении правомерности действия. Отсутствие пункта об обеспечении напитками и сладостями в коллективном договоре приводит к тому, что процедура учета чая и кофе меняется. В этой ситуации бухгалтер должен учесть продукты в числе прочих расходов.

Приобретение воды

Расходы на обеспечение нормальных условий труда (в том числе на приобретение питьевой воды) можно учесть при расчете налога на прибыль (пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина РФ 23.03.2020 N 03-03-07/22134).

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Отразите поступление воды документом Поступление (акт, накладная, УПД) вид документа Товары (накладная, УПД) (Покупки — Поступление (акты, накладные, УПД)).

Заполнение документа в 1С ничем не отличается от обычного поступления материалов.

Проводки

Согласно ФСБУ 5/2019 питьевая вода не относится к запасам, поэтому для сокращения количества операций в программе можно учесть ее на момент поступления в расходах минуя счет 10:

- заведите элемент справочника Номенклатура на воду с Видом номенклатуры Услуги;

- создайте документ Поступление (акт, накладная, УПД) вид документа Услуги (акт, УПД).

Тогда оформлять требование-накладную не понадобится.

Для регистрации входящего счета-фактуры в 1С укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Товары (накладная, УПД) и нажмите кнопку Зарегистрировать.

Документ заполняется автоматически.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Питьевая бутилированная вода в комнате переговоров

Как в учете организации отразить расходы на питьевую бутилированную воду для комнаты переговоров, а также бутыли, за которые перечислена залоговая стоимость?

Ситуация

В текущем месяце на условиях 100-процентной предоплаты закупили питьевую бутилированную воду для напольного кулера. Согласно накладной организации переданы вода в бутылях (емкость 19 литров) стоимостью 17,40 руб. (в т.ч. НДС — 2,90 руб.), а также бутыли по залоговой стоимости 30 руб. (без НДС).

По условиям договора с продавцом воды: бутыли являются многооборотной возвратной тарой; за нее взимается залоговая стоимость, которая перечисляется вместе с оплатой за воду сверх ее стоимости и возвращается покупателю по окончании срока действия договора <*>.

———————————

<*> Возврат бутылей продавцу, а также их обмен на наполненные водой не рассматриваются.

Комната переговоров, в которой установлен напольный кулер, используется всеми работниками для проведения «деловых» собраний и совещаний по управленческим вопросам. Персонифицировать потребление воды каждым из работников не представляется возможным. На основании актов на списание материалов, утвержденных руководителем организации, в текущем месяце приобретенная вода полностью использована при проведении указанных мероприятий.

В соответствии с учетной политикой организации:

— материалы учитываются без использования счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов»;

— стоимость воды списывается по мере ее передачи в место потребления.

Бухучет воды и бутылей

Предоплата, перечисленная продавцу за воду, а также залоговая стоимость бутылей (многооборотной тары) отражаются по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные счета». Кроме того, за балансом на счете 009 «Обеспечение обязательств выданные» учитывается залоговая стоимость бутылей, перечисленная продавцу в обеспечение их возврата (ч. 3 п. 3, ч. 4 п. 47, п. 87 Инструкции N 50).

Поступившие от продавца питьевая бутилированная вода и бутыли относятся к запасам и учитываются на счете 10 «Материалы». Основанием для их оприходования в данной ситуации является накладная продавца (ТТН, ). Поскольку для учета материалов организация счета 15 и 16 не использует, то вода приходуется на счет 10 по фактической себестоимости. Для ее аналитического учета к счету 10 можно открыть отдельный субсчет. Бутыли приходуются на субсчет 10-4 «Тара и тарные материалы» по залоговой стоимости как многооборотная возвратная тара (абз. 2 ч. 1 п. 3, п. 6, 26, 41, , ч. 1 п. 98 Инструкции N 133, ч. 6, 17 п. 16 Инструкции N 50).

Сумма «входного» НДС, предъявленная продавцом в стоимости воды, отражается по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам». При этом подлежащая вычету сумма данного налога показывается по кредиту этого счета в корреспонденции с дебетом субсчета 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг» (абз. 4 п. 2, п. 4 Инструкции N 41).

При передаче питьевой бутилированной воды для заправки кулера обычно происходит и ее списание со счета 10, которое производится на основании ПУД. Порядок документального оформления и применяемые ПУД организация определяет самостоятельно и закрепляет их в учетной политике. При этом сами бутыли с субсчета 10-4 не списываются, т.к. в данной ситуации они подлежат возврату по окончании срока действия договора (п. 57, 60, 66 Инструкции N 133, п. 1 — 4 ст. 10 Закона N 57-З).

Напомним, что в данном случае кулер установлен в комнате переговоров. Эта комната используется всеми работниками для «деловых» собраний и совещаний по управленческим вопросам. Поэтому можно сказать, что расходы на воду связаны с мероприятиями, проведение которых продиктовано производственной необходимостью для организации и в рамках создания благоприятных условий для работников в процессе их трудовой деятельности, а не социальной политикой. Причем целевое направление использования воды для этих мероприятий должно четко прослеживаться по документам. Например, обеспечение работников питьевой бутилированной водой в ходе проведения собраний, совещаний в комнате переговоров целесообразно предусмотреть в приказе, а расходы на воду — в смете расходов. Экономически обоснованные и документально подтвержденные расходы на воду в таком случае, полагаем, можно отнести к управленческим расходам. Такие расходы отражаются на счете 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» или 44 «Расходы на реализацию» (в зависимости от направления деятельности организации). При определении финансового результата они полностью списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» субсчет 90-5 «Управленческие расходы» (п. 10, 11, ч. 2 п. 35 Инструкции N 102, ч. 3 письма Минфина N 15-1-17/311).

НДС

В данной ситуации питьевая бутилированная вода потребляется в ходе проведения «деловых» собраний и совещаний по управленческим вопросам. При этом ее передачи или отчуждения конкретным работникам не происходит. Следовательно, объекта для обложения НДС не возникает (ч. 1 и 3 п. 1 ст. 31, подп. 1.1 п. 1 ст. 115 НК).

Суммы «входного» НДС по воде организация принимает к вычету в общем порядке (после отражения их в бухучете и книге покупок (если она ведется), а также после подписания выставленного ей ЭСЧФ) (подп. 1.1 п. 1, абз. 2 ч. 1 п. 3, ч. 1 п. 4, подп. 5.1 п. 5, п. 6 ст. 132 НК).

Подоходный налог

Стоимость потребленной работниками питьевой бутилированной воды объектом налогообложения подоходным налогом не признается (подп. 2.4 п. 2 ст. 196 НК).

Страховые взносы в ФСЗН и Белгосстрах

По разъяснениям специалистов Минтруда и соцзащиты расходы (питьевая бутилированная вода и др.) на проведение совещаний, собраний и других связанных с производственным процессом мероприятий не являются объектом для начисления страховых взносов. То есть эти страховые взносы в данном случае не исчисляются.

По страховым взносам в Белгосстрах отметим следующее. Если персонифицировать потребление продуктов конкретным работником не представляется возможным, объекта для этих взносов нет, и они не исчисляются. Такое разъяснение дано специалистами Белгосстрах в отношении чая, кофе, печенья для работников офиса. Полагаем, что его можно применить также в отношении питьевой бутилированной воды для работников в данном случае и не облагать ее стоимость страховыми взносами в Белгосстрах.

Налог на прибыль

По разъяснениям МНС при реализации мероприятий по созданию благоприятных условий для работающих в процессе трудовой деятельности расходы организации на приобретение питьевой бутилированной воды для обеспечения работников в целях налога на прибыль включаются в затраты. Кроме того, специалистом МНС разъяснено, что основным критерием для включения таких расходов в состав учитываемых затрат являются их объективная необходимость и обоснованность в процессе производства и реализации товаров (работ, услуг).

Исходя из сказанного полагаем, что расходы на питьевую бутилированную воду для проведения «деловых» собраний и совещаний по управленческим вопросам в данной ситуации можно учесть в затратах. Для этого такие расходы должны быть экономически обоснованы и документально подтверждены.

Таблица бухгалтерских записей

К счету 10 «Материалы» открыт субсчет 10-13 «Питьевая бутилированная вода».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичныйдокумент |

| Перечислена продавцу залоговая стоимость бутылей | 60 | 51 | 30 | Платежное поручение, выписка банка по расчетному счету |

| Отражена перечисленная продавцу залоговая стоимость бутылей (тары) | 009 | 30 | Бухгалтерская справка-расчет | |

| Перечислена предоплата за питьевую бутилированную воду | 60 | 51 | 17,40 | Платежное поручение, выписка банка по расчетному счету |

| Принята к учету питьевая бутилированная вода (17,40 — 2,90) | 10-13 | 60 | 14,50 | Товарно-транспортная накладная, товарная накладная |

| Отражена предъявленная продавцом воды сумма НДС | 18 | 60 | 2,90 | Товарно-транспортная накладная, товарная накладная |

| Принят к вычету «входной» НДС | 68-2 | 18 | 2,90 | ЭСЧФ, книга покупок (если она ведется), бухгалтерская справка-расчет |

| Отражена многооборотная возвратная тара (бутыли) по залоговой стоимости | 10-4 | 60 | 30 | Товарно-транспортная накладная, товарная накладная |

| Списаны расходы на питьевую бутилированную воду в состав управленческих расходов | 25, 26, 44 | 10-13 | 14,50 | Акт на списание материалов |

| Списаны управленческие расходы (без учета иных расходов) <**> | 90-5 | 25, 26, 44 | 14,50 | Бухгалтерская справка-расчет |

| ——————————— <**> При налогообложении прибыли учитываются в затратах (п. 1 ст. 170 НК). | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

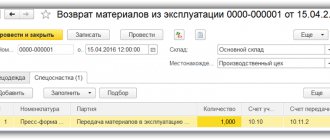

Поступление возвратной многооборотной тары

Возвратная тара не соответствует определению запасов (п. 3, 5 ФСБУ 5/2019). Право собственности на нее к покупателю не переходит, поэтому она учитывается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, указанной в приемо-сдаточных документах.

Отразите залоговую тару в 1С за балансом документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Данные о поставщике, количестве и стоимости залоговой тары заполните по накладной.

Возврат залоговой тары поставщику отразите обратной проводкой в 1С.

Как оформить документально расходы

Все операции, связанные с осуществлением хозяйственной деятельности компании, должны сопровождаться первичной документацией (закон №402-ФЗ). Такие бумаги могут быть приняты к учету только в том случае, если были составлены по форме, которая присутствует в альбомах форм первичной документации. Если бухгалтеру необходимо составить документ, специальная форма для которого не установлена, в него необходимо включить реквизиты, указанные в законе.

Бумаги, которые требуются для учета сладостей и напитков, приобретаемых для работников и посетителей, представлены в таблице.

| Тип операции | Название документа | Форма |

| Учет после покупки | Товарная накладная | № ТОРГ-12 |

| Приходный ордер | № М-4 | |

| Перемещение продуктов внутри компании | Требование-накладная | № М-11 |

| Осуществление списания питьевой воды | Акт на списание материалов в производство | Форма, которую специалист компании разработал самостоятельно. Она должна быть составлена с учетом требований ФЗ №402-ФЗ |

Чтобы подтвердить обоснованность отнесения воды к расходам, эксперты советуют оформлять внутренние организационно-распорядительные документы. В качестве примера может выступать приказ руководителя. Компания имеет право разработать собственные корпоративные стандарты, в соответствии с которыми выполняется обеспечение работников питьевой водой и сладостями. Действие проводится с целью создания благоприятных условий для осуществления трудовой деятельности.

Списание воды на общехозяйственные нужды

В тот же день оформите документ Требование-накладная (Склад — Требования-накладные).

Лучше создать его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в БУ и НУ.

Проводки

Мы рассмотрели как вести учет тары в 1С 8.3 Бухгалтерия.

Для доступа к разделу авторизируйтесь на сайте.

Трудовой кодекс об условиях труда

Трудовой кодекс прямо не предусматривает, что фирма обязана обеспечить своих сотрудников питьевой водой. Но при этом он устанавливает требование проявлять заботу о сотрудниках и обеспечивать им нормальные условия труда.

Об обеспечении работникам нормальных условий труда говорится в статье 163 ТК РФ.

Под условиями труда понимают совокупность факторов, оказывающих влияние на работоспособность и здоровье сотрудника (ст. 209 ТК РФ).

Сюда же, к обеспечению нормальных условий труда, можно отнести санитарно-бытовое и лечебно-профилактическое обслуживание работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Кроме того, организация обязана обеспечить бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 ТК РФ).

Эти требования Трудового кодекса приводят чиновники в качестве одного из условий для отнесения стоимости воды к прибыльным расходам.

Закон о маркировке питьевой воды

Основной нормативный и правовой акт, запускающий работу всей системы идентификации товаров в области пищевой продукции — это Постановление Правительства РФ от № 841 от 31 мая 2022. В рамках данного документа представлены исчерпывающие сведения, касающиеся всего дальнейшего процесса. Например, здесь указаны сроки, на которые предприниматели и производители могут опираться при внедрении соответствующих технологических норм. Также бумага включает в себя ряд информативных блоков, касающихся того, как именно следует наносить обозреваемые типы маркеров.