Порядок расчета НДС

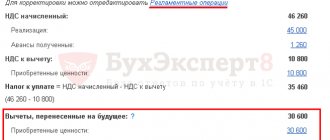

Рассчитать налог просто. Согласно главе 21 НК РФ, сумма к уплате — это разница между исходящим и входящим НДС.

Исходящий НДС — это сумма налога, которую вы добавляете к цене при продаже товара или услуги. Эту сумму пишут: «в том числе НДС». Начислять налог обязаны все его плательщики и налоговые агенты.

Входящий НДС — это сумма налога, которую вам выставляет поставщик или подрядчик. Налоговый кодекс разрешает принять его к вычету для уменьшения налога к уплате (ст. 171 НК РФ). Но это возможно, только если:

- товары и услуги приобретены для использования в деятельности, облагаемой НДС;

- купленные товары приняты к учету;

- у вас есть счет-фактура от поставщика и первичные документы (товарная накладная, акт и так далее);

- еще не прошло 3 года с момента принятия ТМЦ к учету.

Нельзя принять НДС к вычету, если поставщик не является его плательщиком или если ТМЦ и услуги приобретены для использования в необлагаемой НДС деятельности.

Входящий НДС фиксируют в книге покупок, а исходящий — в книге продаж. Эти документы — часть декларации по НДС.

Пример. ООО «Альбион» за 1 квартал получил выручку 1 200 000 рублей, в том числе исходящий НДС 200 000 рублей. За этот же период приобретено ТМЦ на сумму 600 000 рублей, в том числе входящий НДС 100 000 рублей.

Считаем налог к уплате:

200 000 — 100 000 = 100 000 рублей.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2022 года применяется новая форма декларации по косвенным налогам. Скачать ее можно здесь.

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Сроки уплаты НДС

НДС — это ежеквартальный налог. Уплачивают его равными частями в течение трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ). Например, начисленный НДС за первый квартал нужно уплатить равными частями за апрель, май и июнь. Крайний день платежа — 25 число каждого месяца. Если день выпадает на выходной, крайний срок переносится на ближайший следующий рабочий день. В таблице мы собрали сроки уплаты НДС в 2022 году для ИП и ООО на ОСНО.

| Налоговый период | Срок уплаты |

| 4 квартал 2022 года | 25 января 2021 |

| 25 февраля 2021 | |

| 25 марта 2021 | |

| 1 квартал 2022 года | 26 апреля 2021 |

| 25 мая 2021 | |

| 25 июня 2021 | |

| 2 квартал 2022 года | 26 июля 2021 |

| 25 августа 2021 | |

| 27 сентября 2021 | |

| 3 квартал 2022 года | 25 октября 2021 |

| 25 ноября 2021 | |

| 27 декабря 2021 |

Налоговые агенты обязаны перечислить НДС в аналогичные сроки. Но есть исключения для агентов, которые покупают товары или услуги для продажи в РФ у зарубежной компании, не состоящей на учете в России. Такие агенты должны уплатить НДС в тот же день, когда перечисляют вознаграждение зарубежной фирме.

У компаний и предпринимателей на УСН тоже может возникнуть НДС к уплате. В таблице перечисляем такие ситуации и сроки уплаты.

| Ситуация | Крайний срок уплаты |

| Упрощенец ошибочно выставил счет-фактуру | 25-ое число месяца, следующего за кварталом выставления счет-фактуры |

| Импортировали товар из стран ЕАЭС | 20-ое число месяца, следующего за месяцем принятия товаров к учету или следующего за месяцем, в котором наступил срок платежа по договору лизинга |

| Упрощенец — налоговый агент | В день перечисления денег иностранной компании. |

Уплата НДС в 2022 году: сроки уплаты в таблице

Приведём другие сроки уплаты НДС, приходящиеся на 2020 год:

| Период, за который уплачивается НДС | Крайний срок уплаты |

| За 1 квартал 2022 года | 27.04.2020 06.05.2020 – перенос из-за нерабочих дней для фирм из Реестра МСП, которые не работали в карантин и относятся к отраслям, пострадавшим от коронавируса |

| 25.05.2020 | |

| 25.06.2020 | |

| За 2 квартал 2022 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 |

Ежеквартальная уплата НДС

По общему правилу платить НДС нужно равными долями в течение трех месяцев, которые идут за отчетным кварталом. Срок уплаты — не позднее 25 числа каждого месяца.

При желании налог можно заплатить досрочно: перечислить сразу всю сумму после окончания квартала или разделить её на два платежа вместо трех. Всего есть три способа уплаты:

- Стандартный способ — ежемесячная уплата. НДС перечисляется по итогам квартала равными платежами в течение трех месяцев не позднее 25 числа каждого.

- Досрочная разовая уплата — ежеквартальный платеж. НДС по итогам квартала перечисляется не позднее 25 числа первого месяца, следующего за отчетным кварталом.

- Досрочная уплата частями — платеж два раза в квартал. Первый платеж по итогам квартала перечисляется не позднее 25-го числа первого месяца — его размер не должен быть меньше ⅓ суммы налога. Остаток вносится в следующий месяц не позднее 25 числа.

Пример. За 1 квартал НДС к уплате составил 900 000 рублей. Рассмотрим три варианта уплаты налога.

- Ежемесячные платежи равными долями. В течение следующего квартала они вносятся не позднее:

25 апреля — 300 000 рублей;

- 25 мая — 300 000 рублей;

- 25 июня — 300 000 рублей.

- Ежеквартальный разовый платеж. Внести всю сумму НДС нужно не позднее 25-го числа первого месяца, следующего за отчетным кварталом. То есть платеж будет один — 900 000 рублей до 25 апреля. В мае и июне платежей не будет.

- Платеж два раза в квартал. Разделить платеж можно любым удобным способом, но важно внести не меньше ⅓ в апреле и не меньше ⅓ в мае. Например, можно распределить платежи так:

25 апреля — 300 000 рублей;

- 25 мая — 600 000 рублей;

- 25 июня — 0 рублей.

Сделать первый платеж в во втором или третьем месяце, следующем за кварталом, нельзя — это нарушение сроков уплаты налога. Штраф — 20 % от суммы неуплаченного в срок налога. А если инспекция докажет, что нарушение умышленное, штраф вырастет до 40 % (ст. 122 НК РФ).

Если компания из нашего примера не заплатит 300 000 рублей в апреле, то допустит просрочку. За это она получит штраф 60 000 рублей, а может быть и все 120 000 рублей. Кроме того, налоговая может заблокировать счет (п. 3 ст. 76 НК РФ).

Когда платить НДС налоговым агентам?

Российская компания, являющаяся налоговым агентом, должна платить НДС, начисленный или удержанный в налоговом периоде (квартале), равными ежемесячными платежами не позже 25-го числа каждого из трех месяцев, идущих за этим кварталом (п. 1 ст. 174, ст 163 НК РФ).

Если срок приходится на выходной день, то он переносится на следующий рабочий день.

Исключение в данном случае — срок перечисления НДС по работам или услугам, исполнителем по которым является иностранная компания, не стоящая на учете в России. В такой ситуации налоговому агенту нужно заплатить НДС одновременно с выплатой денежных средств иностранным компаниям. (п. 4 ст. 174 НК РФ, Письмо Минфина от 01.11.2010 г. № 03-07-08/303).

При этом банки не вправе принимать платежные поручения на перевод оплаты исполнителю, если при этом заказчик не предъявил платежку на перечисление НДС в бюджет.

С 01.10.2020 г. зачет переплаты по НДС возможен в счет долга по любым налогам (п. 22 ст. 1 Закона от 29.09.2019 г. № 325-ФЗ, Письмо Минфина от 10.08.2020 г. № 03-02-07/1/72100). Но отмена ограничений по видам налогов, по которым можно проводить зачет, в данном случае не имеет значения.

В данной ситуации не используется порядок зачета, указанный в п. 1 ст. 78 НК РФ. В счет погашения долга по НДС, возникшего при приобретении работ или услуг у иностранной компании, налоговый агент не вправе произвести зачет суммы переплаты по другим налогам (Письмо Минфина от 28.09.2012 г. № 03-02-07/1-231).

Срок перечисления НДС для иностранных компаний-налоговых агентов — не позже 25-го числа месяца, идущего за отчетным кварталом (п. 7 ст. 174.2 НК РФ).

Ежеквартальная декларация по НДС

Налоговой важно видеть, как вы рассчитывали НДС, поэтому после уплаты налога подайте декларацию в следующие сроки:

| Налоговый период | Крайний срок уплаты |

| 4 квартал 2022 года | 25 января 2021 |

| 1 квартал 2022 года | 26 апреля 2021 |

| 2 квартал 2022 года | 25 июля 2021 |

| 3 квартал 2022 года | 25 октября 2021 |

Рекомендуем облачный сервис Контур.Бухгалтерия. Наша программа подойдет ООО и ИП на ОСНО. Вы без проблем сможете вести учет операций, связанных с НДС, формировать книги покупок и продаж и сдавать декларации в ФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Уплата не равными частями

Согласно Информационному сообщению Налоговой инспекции налог на добавленную стоимость можно уплачивать не равными частями. Но главное, чтобы на срок уплаты была уплачена необходимая сумма и зачислена на необходимый КБК. То есть можно заплатить в первом месяце всю сумму и больше не платить два месяца. Или уплатить в первом месяце половину и во втором месяце половину всей необходимой суммы за квартал. Рассмотрим на примере.

Пример 2.

ООО «Успех» подало декларацию по налогу на добавленную стоимость за 1 квартал 2022 года. В декларации в первом разделе сумма указана сумма налога, которую необходимо уплатить в бюджет в размере 38 000 рублей. Чтобы уплатить налог в бюджет нужно поделить 39000 на 3 месяца. 39000/3=13000 рублей. Таким образом уплата налога будет производится следующим образом:

- До 25 апреля — 13000 рублей;

- До 25 мая — 13000 рублей;

- До 25 июня — 13000 рублей.

Но можно поступить и другим образом: уплатить до 25 апреля, к примеру, 20 000 рублей, до 25 мая 6000 рублей и до 25 июня еще 13000 рублей. Законом не запрещено такое дробление при наличии на лицевом счете налогоплательщика суммы не менее 1/3 от суммы налога за квартал в каждом месяце квартала, следующего за отчетным, до 25 числа.

Уплата НДС на общем режиме

Фирмы и ИП, являющиеся налогоплательщиками в рамках общей системы налогообложения, рассчитываются с бюджетом по налогу на добавленную стоимость по одинаковым правилам.

Налоговая база и сама сумма налога к уплате определяется по итогам каждого из четырех кварталов года. Важный момент: в отличие, например, от налога на прибыль и ряда других бюджетных платежей, НДС не считается нарастающим итогом в течение года, то есть налоговый период в данном случае – это именно отдельно взятый квартал.

Перечисление суммы налога происходит по принципам, прописанным в статье 174 Налогового кодекса. НДС к уплате делится на три части и уплачивается в течение следующего квартала, в срок до 25 числа каждого из его трех месяцев. Так, оплата НДС, допустим, за 3 квартал 2022 года будет происходить по датам до 25 октября, 27 ноября и 25 декабря соответственно. В ноябре «крайнее» 25-е число, которое приходится на субботу, традиционно переносится на ближайший рабочий день.

НДС на основании счета-фактуры

Компании и ИП на специальных налоговых режимах, например, на УСН или ЕСХН, по умолчанию не являются плательщиками налога на добавленную стоимость. Но бывает так, что в сделках с поставщиком-спецрежимником покупатель на общей системе налогообложения настаивает на выделении НДС в цене товаров или услуг. Фиксируется это в счете-фактуре, то есть в документе, который для бизнесменов на ОСН является основанием для начисления НДС с реализации. Выставленный счет-фактура с выделенным НДС приводит к необходимости уплаты в бюджет налога в том числе и теми лицами, которые в своей обычной жизни от НДС освобождены. Срок уплаты НДС в такой ситуации – до 25 числа месяца по окончании квартала, к которому относится выставленный документ. В отличие от стандартных правил перечисления налога, данный платеж на три части не разбивается, а уплачивается общей суммой.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.