КБК по налогам на 2022 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Порядок уплаты на 2022 год

Для того, чтобы стать застрахованным ФСС лицом, необходимо было своевременно подать заявление, а также копии удостоверяющих личность документов. Именно в таком случае заявление органы ФСС рассматривали, а при наличии своевременного внесения платежа, принимали к постановлению на учет по данной страховке.

Оплату взноса надо было производить добровольно, но обязательно. В том случае, если оплата произведена не была, то акт страхования признавался несостоявшимся.

Огромное значение при страховании приобретает сама сумма страхового взноса. Так как она имеет разное значение от года к году.

Разница эта обуславливается тем, что ежегодно изменяется показатель МРОТ, который в 2022 году составлял 6205 рублей. Касательно второго, имеющего явное влияние на сумму страхового взноса показателя, а конкретно процентной ставки, то в 2022 году она соответствовала 2.9%. состояние ее на 2022 год не изменилось, а вот сумма МРОТ опять претерпела коррекцию.

Сумма страхового взноса является фиксированной и для всех лиц будет одинакова. Она равна произведению МРОТа с процентной ставкой и умножается на количество месяцев в году.

Данный добровольный взнос оплачивается за один раз.

Важный момент – когда бы ни было подано заявление от того, кто желает застраховаться, оплачивать взнос он будет все равно за 12 месяцев.

В 2022 году плательщиков добровольного взноса освободили от обязанности предоставлять определенные виды отчетности по данному страхованию. Тенденция сохраняется и на 2022 год.

КБК для уплаты пеней по налогам на 2022 год

Коды бюджетной классификации КБК на 2022 год утверждены приказом Минфина России от 08.06.2021 № 75н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2022 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

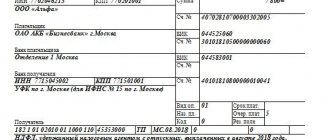

Как оформить платежное поручение

Перечисляются соцвзносы в ФСС ежемесячно не позднее 15-го числа месяца, следующего за расчетным. Банковские реквизиты Фонда социального страхования необходимо запросить в своем территориальном отделение Фонда.

Как для любого платежа, перечисляемого в бюджетную систему РФ, взносам на травматизм присвоен КБК. КБК на травматизм в 2022 году за сотрудников установлен единый и не зависит от ставки:

КБК взносов на травматизм: 39310202050071000160.

Кроме того, при заполнении платежного поручения необходимо заполнить поля особым образом.

| Поле платежного поручения | Значение |

| 101 — статус плательщика | 08 |

| 104 — КБК | 39310202050071000160 |

| 106 — 109 | 0 |

| 24 — назначение платежа | В этом поле следует указать вид соцвзноса, период, за который он уплачивается, и регистрационный код компании в ФСС |

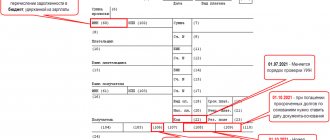

Образец заполнения платежного поручения в ФСС

КБК для уплаты штрафов по налогам на 2022 год

КБК на 2022 год утверждены приказом Минфин России от 08.06.2021 № 75н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2022 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Таблица КБК по страховым взносам на 2022 год

Минфин своим приказом от 07.12.2016 № 230н внес поправки в коды бюджетной классификации на 2022 год. Эти же изменения действуют и в 2021 году. Изменения касаются следующих разделов:

1. Налог на прибыль предприятий – изменения имеют отношение к предприятиям, работающих с зарубежными партнерами и получающих от них доходы.

2. УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

3. Страховые взносы – начиная с 2022 года администрирование перешло к ФНС за исключением страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Это вызвало изменение кодов КБК.

Внесены изменения в перечень кодов бюджетной классификации. В частности, изменения касаются ИП, а именно: из перечня исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации … », при этом КБК 18210202140061100160 переименовали и теперь называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». При этом начисленные и уплаченные суммы, отражаемые ранее по исключаемому КБК 18210202140061200160, следует отражать на КБК 18210202140061100160.

Изменения связаны с изданием приказа Минфина России от 30.11.2018 №245н «О внесении изменений в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуру и принципы назначения, утвержденные приказом Министерства финансов Российской Федерации от 8 июня 2022 года №132н».

Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена ниже.

| Назначение | КБК 2022 года | |

Пенсионные взносы | ||

| на страховую пенсию – за периоды до 31 декабря 2016 года | 18210202010061000160 | |

| – за периоды 2022 — 2022год | 18210202010061010160 | |

| на накопительную пенсию | 18210202020061000160 | |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 31 декабря 2016 года | 18210202080061000160 | |

| – за периоды 2022 — 2022 год | 18210202080061010160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 31 декабря 2016 года | 18210202120061000160 | |

| – за периоды 2022 — 2022 год | 18210202120061010160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 31 декабря 2016 года | 18210202140061100160 | |

| – за периоды 2022 — 2022 год | 18210202140061110160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 31 декабря 2016 года | 18210202140061200160 — исключен, платить надо на кбк 18210202140061100160 | |

| – за периоды 2022 — 2022 год года | 18210202140061210160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: – за периоды до 31 декабря 2016 года | 18210202131061000160 | |

| – за периоды 2022 — 2022 год | 18210202131061010160, если тариф не зависит от спецоценки; 18210202131061020160, если тариф зависит от спецоценки | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: – за периоды до 31 декабря 2016 года | 18210202132061000160 | |

| – за периоды 2022 — 2022 год | 18210202132061010160, если тариф не зависит от спецоценки; 18210202132061020160, если тариф зависит от спецоценки | |

Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 | |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 31 декабря 2016 года | 18210202090071000160 | |

| – за периоды 2022 — 2022 год | 18210202090071010160 | |

Взносы на обязательное медицинское страхование | ||

| в ФФОМС: – за периоды с 2012 по 2016 год включительно | 18210202101081011160 | |

| – за периоды 2022 — 2022 год | 18210202101081013160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 18210202103081011160 | |

| – за периоды 2022 — 2022 год | 18210202103081013160 | |

КБК для уплаты страховых взносов на 2022 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2021 № 75н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Ставки

Процентная ставка, по которой плательщик исчисляет соцвзносы от несчастных случаев на производстве, устанавливается ежегодно в зависимости от профессионального риска основной деятельности компании в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ. Варьируется она от 0,2 до 8,5 %. Чтобы узнать, каким будет тариф страховых взносов на травматизм по ОКВЭД, необходимо обратиться к Приказу Минтруда от 30.12.2016 № 851н.

Свой основной вид деятельности необходимо ежегодно подтверждать. Для этого в ФСС необходимо предоставить:

- Заявление.

- Справку-подтверждение основного вида деятельности.

- Копию пояснения к бухгалтерской отчетности (малые предприятия не сдают).

Если этого не сделать, то ФСС установит максимально возможную ставку, исходя из кодов ОКВЭД, зарегистрированных в ЕГРЮЛ по организации.

Образцы заявления и справки смотрите в конце статьи.

КБК для уплаты пеней по страховым взносам на 2022 год

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Какие КБК по страховым взносам установлены для ФСС в 2022 году

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в этой статье.

КБК для уплаты штрафов по страховым взносам на 2022 год

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Плательщики

Страховые взносы на травматизм в 2022 году уплачивают все работодатели, работающие на территории РФ:

- российские организации и ИП;

- иностранные организации, если привлекают к работе российских граждан;

- физические лица, если нанимают лиц, подлежащих обязательному страхованию от несчастных случаев.

При этом российские организации уплачивают взносы как в отношении граждан РФ, так и в отношении иностранцев. Правила их расчета установлены Федеральным законом от 24.07.1998 № 125-ФЗ.

После регистрации новой компании в ИФНС сведения об этом передаются в территориальный орган Фонда социального страхования. С этого момента вновь созданная организация автоматически становится плательщиком взносов и ей присваивается регистрационный номер. Чтобы узнать его, а также определить, сколько процентов платить в ФСС на травматизм в 2022, необходимо обратиться в ФСС. Узнать регистрационный номер можно, запросив выписку из ЕГРЮЛ в налоговой инспекции.

КБК для взносов ИП на 2022 год

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, пока они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

Порядок начисления и отчетность

Взносы на страхование от несчастных случаев на производстве и профзаболеваний рассчитываются ежемесячно на последнее число по формуле:

В расчетную базу включаются все выплаты работникам, начисляемые в рамках трудовых договоров. А также выплаты по гражданско-правовым и авторским договорам, если по условиям договора заказчик обязан их уплачивать в ФСС. Для взносов на травматизм предельной базы начисления нет, поэтому начисляют их со всех выплат в течение года.

О суммах начислений плательщики сдают в ФСС ежеквартальный отчет 4-ФСС. Сроки сдачи установлены следующие:

- для бумажного отчета — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- для электронного — не позднее 25-го числа месяца, следующего за отчетным кварталом.