Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате НДС, излишне полученного налогоплательщиком (зачтенного ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

При этом появились новые статусы:

- с 01.07.2021 — 29 — для политических партий (избирательных объединений и т.д.);

- с 01.10.2021 — 30 — для иностранного лица, не состоящего на учете в налоговых органах РФ (при уплате платежей, администрируемых таможенными органами).

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении».

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Информация в документе

В платежной квитанции по пеням, в том числе и на пенсионный сбор, указываются основные реквизиты плательщика, которые во многом совпадают с платежкой, с помощью которой перечисляется налог или сбор в ПФР. То есть, указывается статус налогоплательщика, полные реквизиты организации, которая будет платить пеню, в том числе прописываются ее идентификационный номер и КПП. Банковские реквизиты организации-плательщика тоже нуждаются в указании, а проводку тут отражать нет необходимости.

Подобные сведения прописываются в пп. (подпунктах) и о получателе, то есть оговаривается его юридическое название, идентификационный номер и КПП. Кроме этого, чтобы платеж правильно дошел, необходимо указать корректные банковские реквизиты получателя, с их помощью деньги будут доставлены по назначению. Очередность платежа также оговаривается, для этого есть поле 21, а код ОКТМО проставляется в графе 105.

Все реквизиты должны быть указаны верно

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Образец платежки на пени, которые были рассчитаны по страховым взносам в 2022 году, практически не отличается от налоговых. Но есть свои нюансы, которые могут повлиять на скорость зачисления средств в ФСС (Фонд социального страхования) и успешность операции по перечислению суммы в целом на указанный в платежке счет.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

- Физлицо.

- Юрлицо.

Физлицам рекомендуется фиксировать статус:

- 03 — при формировании распоряжения о переводе финансовых средств по платежам физлиц через организацию федеральной почтовой связи (ФПС);

- 13 — для обычных физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета, а с 01.10.2021 также для ИП, нотариусов, которые занимаются частной практикой, адвокатов, имеющих собственный кабинет (вместо ранее применявшихся для них кодов 09, 10 и 11 соответственно);

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур.

Об оформлении платежки по земельному налогу читайте в статье «Платежное поручение на уплату земельного налога (образец)».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров до октября 2022 года должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом, а также с 01.10.2021 в статусе ИП, нотариуса, адвоката, главы КФХ;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ.

Особенности поручения

Оплата пени в налоговую по отдельному платежному поручению в 2019 году проводится, если имеется просрочка в уплате и нет норм, позволяющих освобождать субъекта от налога. При этом документ имеет свои особенности оформления, которые связаны с тем, что неустойка обеспечивает своевременность перечисления обязательных бюджетных поступлений, к которым относится и транспортный сбор. При этом они являются не санкцией, а мерой обеспечения должного выполнения обязательств, это же встречается и при ЕНВД, НДС или работе по УСНА, даже ИП должны их направлять государству. Даже взносы на ОМС и ОПС могут облагаться пеней при несвоевременном перечислении, стоимость которой вычисляется по примерно такому же алгоритму.

Сравнивая платежное поручение, выписываемое на пени, можно отметить его сходство с квитанцией, позволяющей оплачивать основную сумму. Это достигается тем, что так же необходимо оговаривать статус плательщика, будут указываться реквизиты стороны, принимающей деньги и администратора доходов. Но существуют и различия, они заметны в том числе и в КБК, куда необходимо добавлять сведения.

К примеру, есть несхожести в поле 104, ведь пени по налогам имеют отдельный КБК, в разрядах 14-17 указывается подвид прибыли под обозначением 2100. Также код поспособствовал изменению в процессе заполнения платежки, поэтому поле 110, отвечающее за тип платежа, не заполняется. Небольшие отличия есть и в поле 106, ведь при текущих платежах тут ставится показатель ТП.

При заполнении платежного поручения следует быть особо внимательным

При пенях могут быть разные вариации, к примеру, добровольное перечисление суммы сопровождается кодом ЗД, но он применяется в ситуации, при которой субъекту не поступило требование от ИФНС. Когда подобный запрос получен, там, где должны указывать основание платежа при уплате начисленной ранее пени в 2022 году, ставится обозначение ТР, а деньги, взимаемые в итоге санкций, прописанных в результате проверки обозначаются как АП. В поле 107, отвечающем за налоговый период, суммы также указываются по-разному.

В ситуации с добровольной уплатой в данном поле потребуется ставить цифру 0, поскольку пени не имеют периодичности, характерной для текущих проплат. Но в момент перечисления за какой-либо период, его необходимо указать в формате МС.11.2018 — так отобразятся пени за ноябрь прошлого года. Платеж по требованию сопровождается указанием срока выдачи, который прописан в документе, а проверочный акт, на основании которого производится оплата, потребует указания цифры 0. Узнать о том, насколько субъект выполнил свои обязательства, можно, если у него есть справка о текущем состоянии расчетов по налогам, а также сборам, пеням и назначенным ранее штрафам.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

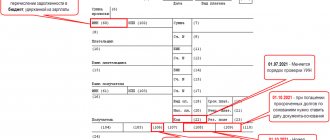

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

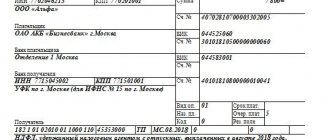

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

О статусе плательщика

С 2012 года на основании указа ЦБ такое понятие, как реквизит больше не применяется в сфере банковского делопроизводства. Данное понятие было предложено заменить на термин «статус лица».

Статус налогоплательщика представляет собой зафиксированное положение объекта в налоговой системе, которое находится в рассмотрении системного или структурного образования. Проще говоря, этот инструмент служит для идентификации плательщика.

На основании статуса определяются операции касающиеся оформления платежек, относительно перечисления денежных платежей в бюджет, к примеру, налогов, и сборов, что выражено в определенном числовом коде.

Важно! Код является единым для всех финансовых учреждений.

Согласно новых правил в поле 101 указываются данные, которые соответствуют требованиям закона и закреплены в нормативных актах, выданных исполнительной и федеральной службами РФ. К информации, размещающейся в графе, относятся сведения, идентифицирующие субъекта, действия которого направлены на совершение платежа в бюджет.

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

- 21 – ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 – участник КГН.

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

- 01 — налоги юридического лица, страховые взносы за сотрудников;

- 02 — НДФЛ с доходов сотрудников;

- 08 — страховые взносы за сотрудников, перечисляемые в ФСС.

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2021 году?».

В 2022 г. при отправке бюджетных платежей необходимо очень внимательно проверять реквизиты, ведь с 1 января они меняются и до 1 мая будет действовать переходный период. Готовое решение от экспертов КонсультантПлюс поможет правильно заполнить платежку на уплату налогов. Чтобы воспользоваться подсказками, оформите бесплатный онлайн-доступ к справочно-правовой системе.

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

- «Кто признается налоговым агентом по НДС (обязанности, нюансы)»;

- «Кто является налоговым агентом по налогу на прибыль (обязанности)».

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Условия заполнения поля организацией

При указании статуса налогоплательщика нужно учитывать некоторые особенности. Если уплату страховых взносов осуществляют индивидуальные предприниматели, адвокаты, нотариусы, то порядок следующий:

- для сотрудников указывается 01 (вместо 14, как было изначально);

- ИП – 09, нотариус – 10, адвокат – 11.

Если счет организации открыт в крупнейшем банке страны, то произвести оплату можно посредством интернет-банкинга. При перечислении средств через Сбербанк Онлайн заполнение статуса плательщика является обязательным.

Заполнение платежки в Сбербанк Онлайн

Платежное поручение заполняется либо в офисе банка, либо через систему Сбербанк Бизнес онлайн. В документе указываются:

- реквизиты и наименование получателя;

- банк отправителя и адресата;

- необходимая сумма.

Для статуса плательщика отведено специальное поле в правом верхнем углу, рядом с «Видом платежа». Если деньги переводятся в казну РФ, то нужно указать соответствующий код. В случаях, когда операция осуществляется между частными лицами, графу следует оставить пустой.

Для дистанционного перевода, нужно:

- авторизоваться в системе;

- перейти в раздел «Платежные поручения» через вкладку «Рублевые операции»;

- создать «Новый документ»;

- заполнить необходимые поля;

- подтвердить операцию по СМС.

Документ будет отправлен в банк на обработку. Если вы повторно перечисляете деньги на счет, то можно не вбивать еще раз реквизиты получателя, а выбрать из предложенных.

Важно: если счет отправителя открыт в Сбербанк, то, при оформлении документа онлайн, код отправителя определится автоматически.