Кто и когда использует счета учета расчетов с дебиторами и кредиторами

Счета учета расчетов с дебиторами и кредиторами— неотъемлемый набор счетов любой компании, так как ее функционирование невозможно без:

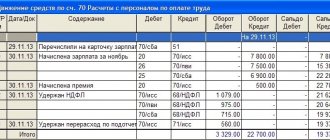

- начисления и выплаты своим работникам зарплаты и иных выплат (появление дебетовых и кредитовых оборотов по счету 70);

- исполнения налоговых обязательств (возникновение дебетового и кредитового сальдо по счетам 68 и 69);

- проведения расчетов со своими контрагентами (обороты и сальдо по счетам расчетов: 60,62,76);

Полноценный бухгалтерский учет без указанных счетов организовать невозможно. Учет на них необходимо вести непрерывно в хронологической последовательности в течение всего периода деятельности фирмы.

ВНИМАНИЕ! В бухгалтерском учете сомнительным признают любой просроченный долг (п. 70 Положения по бухучету N 34н). По таким долгам вы обязаны создавать резерв.

Проверьте, правильно ли вы определили величину резерва по сомнительным долгам в бухгалтерском и налоговом учете, с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Какие счета учета применяют бюджетные организации для расчетов с дебиторами и кредиторами, см. в материале «Составляем план счетов бюджетного учета — образец».

Проводки по списанию дебиторской задолженности

Создание резерва отражается по кредиту счета 63 «Резервы по сомнительным долгам» и дебету счета 91 «Прочие доходы и расходы».

Списание долга за счет резерва — это проводка по дебету счета 63 и кредиту счета 62 «Расчеты с покупателями и заказчиками» (либо кредиту счета 76 или 60).

Пример 4

По состоянию на 30 июня 2022 года на балансе ООО «Лучик» числилась сомнительная задолженность по расчетам с покупателями в сумме 280 тыс. руб. Бухгалтер создал резерв и сделал проводку:

ДЕБЕТ 91 КРЕДИТ 63

— 280 000 руб. — просроченная задолженность включена в резерв;

В июле 2022 года часть долга в размере 50 тыс. руб. стала безнадежной. Появилась проводка:

ДЕБЕТ 63 КРЕДИТ 62

— 50 000 руб. — безнадежный долг списан за счет резерва.

В каком разделе баланса отражается дебиторская задолженность

Дебиторская задолженность в балансе отражается в разделе II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Чтобы заполнить эту строку баланса, необходимо собрать информацию с разных бухгалтерских счетов и применить следующую формулу:

стр. 1230 = ДС (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 75 + сч. 76) − КС сч. 63,

где ДС и КС — дебетовое и кредитовое сальдо счетов, на которых отражается дебиторская задолженность.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как международные стандарты предписывают учитывать дебиторку, см. в материале «Учет дебиторской задолженности по МСФО».

Отдельные виды долгов дебиторов могут отражаться в балансе в других строках — об этом далее.

Виды дебиторской задолженности

Дебиторка делится на виды по нескольким признакам.

- По срокам погашения. Краткосрочная — которую погасят в течение года, и долгосрочная — срок погашения которой больше года.

- По срокам исполнения обязательства. Стандартная — срок погашения которой еще не наступил, и просроченная — по которой есть опоздание.

- По виду должников. Это могут быть покупатели, поставщики, госудрство, персонал и пр. От должника зависит и счёт бухгалтерского учёта, на котором задолженность будет отражена. Расскажем ниже.

Краткосрочная и долгосрочная дебиторская задолженность: как разделить и для чего это делать

Деление активов по срокам имеет большое значение для финансового анализа показателей деятельности фирмы.

Как проводится анализ бухгалтерского баланса, см. в материале «Методика анализа бухгалтерского баланса предприятия».

Порядок такого разделения прост (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н):

- активы являются краткосрочными, если срок их обращения (погашения) не превышает 12 мес. после отчетной даты или продолжительности операционного цикла (если он больше 12 мес.);

- все остальные активы относятся к долгосрочным.

Долгосрочная и краткосрочная дебиторская задолженность в балансе не выделена — ее расшифровка по срокам производится в пояснениях к балансу.

В общем случае вся дебиторка считается высоколиквидным (высокооборотоспособным) активом, и потому для нее определено единое место в разделе II «Оборотные активы». Фактически же не все долги дебиторов одинаковы по ликвидности. К примеру, осуществляемые фирмой предоплаты (авансы выданные) в связи с осуществлением капитального строительства обладают низкой ликвидностью и по рекомендациям Минфина РФ (письмо от 11.04.2011 № 07-02-06/42) их необходимо отражать в балансе в составе внеоборотных активов по строке «Незавершенное строительство».

Когда дебиторская задолженность отражается по строке 1170 «Финансовые вложения» баланса, вы можете узнать, дочитав наш материал до конца.

Сомнительная и безнадежная дебиторская задолженность

Сомнительной задолженность со стороны дебитора не может стать до тех пор, пока не истечет срок оплаты. Если конкретной даты в договоре с контрагентом нет, то ее определяют субъективно исходя из характера и содержания аналогичных сделок. Кроме того сомнительным долг может быть признан не только исходя из даты, но когда в СМИ или других источниках опубликовали информацию о финансовых трудностях контрагента. Как только появляются подозрения, что дебиторка может стать сомнительной бухгалтерия начинает формировать резервы под нее.

Безнадежным долг дебитора становится тогда, когда у компании нет шансов его вернуть. Это происходит в двух случаях:

- Истек срок исковой давности. Период исчисляется от даты, когда началась просрочка с даты исполнения обязательств дебитором. Максимальный период — 3 года.

- Обязательство невозможно исполнить. Например, компания была признана банкротом и исключена из реестра юрлиц. Но если дебитор индивидуальный предприниматель, то даже после снятия с учета он продолжает отвечать по долгам своим имуществом. Задолженность ИП будет признана безнадежной, если он начнет процедуру личного банкротства и судебным приставам не будет из чего взимать долги.

Очень редко дебиторка сразу становится безнадежной. Обычно процесс начинается с сомнительной. Какой формировать резерв под сомнительную задолженность компания решает после проведения инвентаризации.

Что входит в дебиторскую задолженность

Состав дебиторской задолженности в сжатой форме можно представить следующим образом:

- долги перед фирмой контрагентов, заемщиков, сотрудников и др.;

- излишне уплаченные налоги, сборы, страховые взносы;

- долги учредителей по вкладам в уставный капитал;

- выданные авансы;

- признанные должниками (или по решению суда) штрафы, пени и неустойки.

В развернутом виде каждая укрупненная группа может быть детализирована по элементам. Например:

- дебиторская задолженность контрагентов включает долги поставщиков и подрядчиков (по неотработанным авансам), покупателей и заказчиков (за поставленные товары и продукцию);

- сотрудники могут задолжать своему предприятию по подотчетным суммам, по выданным ссудам, по неотработанной, но полученной зарплате и др.

Объемы и виды дебиторской задолженности в конкретной фирме зависят от специфики и масштабов ее деятельности, финансовой политики, схем работы с дебиторами и иных факторов.

На каком счете дебиторская задолженность отражаться не может

Дебиторская задолженность не может быть отражена на счетах учета (например):

- основных средств и нематериальных активов — 01, 04;

- амортизации — 02, 05;

- товарно-материальных ценностей (МПЗ, товаров, продукции) — 10, 15, 16, 41, 43, 45;

- денежных средств — 50, 51, 52, 55;

- затрат, доходов и расходов (на производство, на продажу, прочих доходов и расходов) — 20, 23, 25, 26, 44, 91.

Чтобы не ошибиться в применении счетов для учета дебиторской задолженности, необходимо правильно формировать рабочий план счетов и досконально владеть информацией о назначении каждого применяемого счета.

Узнайте больше о плане счетов на 2022 год — см. материал .

Что можно узнать из баланса о кредиторской задолженности

Строка 1520 «Кредиторская задолженность» расположена в разделе V «Краткосрочные обязательства» бухгалтерского баланса. Крупные компании добавляют строки в баланс для расшифровки кредиторской задолженности по ее видам. Например:

- стр.1521 — долги перед контрагентами;

- стр.1522 — задолженность по налогам и сборам;

- стр.1523 — недоплаченные страховые взносы;

- стр.1524 — начисленная, но не выплаченная зарплата и т. д.

Отдельную детализацию кредиторских долгов фирмы приводят вне балансовых строк, в пояснениях и расшифровках к балансу.

Детальную информацию о составе и учетных нюансах кредиторской задолженности см. в материале «Как кредиторская задолженность отражается на счетах?».

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Покупка дебиторской задолженности: условия и проводки (на какой счет отнести)

Дебиторская задолженность может появиться на счетах компании в результате цессии — передачи права требования долга.

Приобрести долг третьего лица вправе любой хозяйствующий субъект. Основная цель такой покупки — получить выгоду от сделки (купить дешевле и взыскать (или зачесть) номинал долга).

Процесс покупки происходит при следующих условиях:

- между сторонами договора заключается договор цессии;

- договор требует нотариального удостоверения, если долг возник из сделки, совершенной в нотариальной форме;

- переход прав на подлежащее обязательной госрегистрации имущество к новому кредитору подлежит госрегистрации;

- должник должен быть проинформирован о переходе права требования долга — эта обязанность лежит на первоначальном кредиторе;

- после оформления сделки по покупке долга все подтверждающие долг документы от первоначального кредитора лучше получить по акту приема-передачи.

С ситуациями, требующими оформления акта приема-передачи, знакомьтесь с помощью размещенных на нашем сайте материалов:

- «Акт приема-передачи документов при смене директора»;

- «Акт приема-передачи дел главного бухгалтера — образец».

Бухгалтерская проводка по учету дебиторской задолженности, купленной у первоначального кредитора (п. 3 ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина РФ от 10.12.2002 № 126н):

Дт 58 «Финансовые вложения» Кт 76 «Расчеты с разными дебиторами и кредиторами»

При отражении приобретенной задолженности в составе финансовых вложений необходимо выполнить ряд условий — об этом узнайте из следующего раздела.

Приобретение долга: нюансы бухгалтерского учета

Покупателю долга при отражении приобретения в бухгалтерском учете необходимо:

- проверить, соответствует ли приобретенное право требования долга критериям финансового вложения;

- корректно сформировать его первоначальную сумму.

Чтобы признать в учете финансовое вложение, приобретенная дебиторская задолженность должна быть:

- потенциально выгодна ее покупателю — может принести доход;

- документально подтверждена.

Кроме того, к покупателю долга должны перейти все финансовые риски (неплатежеспособности должника, изменения стоимости долга и др.).

Чтобы отразить в учете купленную задолженность в достоверной оценке, необходимо правильно сформировать ее первоначальную стоимость, вычисляемую по формуле (пп. 8–9 ПБУ 19/02):

ПСфв = ФЗ + КС + ПС + ПЗ,

где:

ПСфв — первоначальная стоимость финансового вложения;

ФЗ — фактические затраты по договору цессии;

КС и ПС — стоимость консультационно-информационных и посреднических услуг, связанных с приобретением дебиторки;

ПЗ — иные (прочие) связанные с приобретением долга затраты.

Схему расчета первоначальной стоимости разнообразных активов узнайте из подготовленных специалистами нашего сайта материалов:

- «Первоначальная стоимость нематериальных активов — это…»;

- «Учет основных средств стоимостью до 100 000 рублей».

В каких случаях дебиторку нужно списать

Существуют законные причины списать задолженность. Они подтверждаются документами сторонних организаций. Эти бумаги являются основанием для записей в БУ и НУ.

Как признать дебиторскую задолженность безнадежной и учесть ее в целях налога на прибыль?

Причины:

- Истек срок исковой давности. Это означает, что подать иск в суд о взыскании долгов фирма не может, поскольку прошло 3 года с момента, когда организация узнала о нарушении договорных обязательств со стороны контрагента: к примеру, получила отказ в оплате товаров, работ, услуг после поставки по договору. Срок прерывается, если организация подает в суд или должник письменно подтвердил наличие обязательств перед организацией (ГК РФ ст. 196-1, ст. 200, ст. 203).

- Госорганом подписан акт о невозможности взыскания. Имеется в виду акт судебного пристава как основание для списания задолженности. Несмотря на отдельные попытки чиновников ФНС на местах оспорить это основание для списания, НК РФ и практика судопроизводства свидетельствуют о его правомерности (ст. 266-2 НК РФ, Опр. ВАС №2727/08 по д. №А60-3260/2007-С6 от 07-02-08 г.).

- Организация-должник прекратила существование как юрлицо. Основанием для списания станет запись в ЕГРЮЛ в отношении должника (ст. 63–9 ГК РФ).

Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете?

На заметку! По аналогичным основаниям можно списывать и задолженность кредиторам.

Можно списывать дебиторскую задолженность и в связи с невозможностью взыскать ее по оценке специалистов самой фирмы. Такой вариант применим, если проведенный экономический анализ выявил нецелесообразность обращения в суд. Обычно речь идет в таких случаях о небольших объемах дебиторской задолженности, по сравнению со значительными судебными издержками в перспективе (см. письма Минфина №03-03-06/1/3 от 13-01-09 г., №03-03-06/1/124 от 21-02-08 г., опред. ВАС РФ №9473/08 от 30-07-08 г., ФАС МО №КА-А40/13269-08-П-2 от 02-02-09 г. и ряд аналогичных).

Итоги

Дляу чета расчетов с дебиторами и кредиторами применяются разнообразные счета: счет 60 или 62 — если контрагенты фирмы задолжали ей за поставленные товары или не отработали выданный аванс, счет 71 — если сотрудники не отчитались по подотчетным суммам или компания не возместила потраченные на ее нужды их личные средства, счет 68 — при наличии переплаты или долгов по налогам и др.

Если дебиторская задолженность приобретена по договору цессии, ее отражают на счете 58 в том случае, если по критериям она соответствует понятию финансового вложения.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.