Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Как используется показатель балансовой прибыли?

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

Как учитывается нераспределенная прибыль (непокрытый убыток)?

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

Из чего складывается показатель

Формула прибыли показывает три возможных источника ее получения. Разберем их подробнее:

- Прибыль от реализации продукции (Пр). Она формируется из выручки за товары, работы, услуги, уменьшенной на затраты. В их числе затраты по производству и реализации, а также налоговые отчисления (НДС, акцизы, экспортные тарифные платежи, иные аналогичные платежи). По сути, это чистый доход фирмы, который может значительно изменяться и на который управленческими решениями можно эффективно влиять. Два других элемента формулы представляют, как правило, ранее созданные доходы, их движение.

- Прибыль от продажи имущества (Пим). Как правило, здесь речь идет о продаже основных фондов, имущественных объектов. Выручку от реализации уменьшают на расходы по продаже (транспортные, платежи посредникам и пр.) и на остаточную стоимость. Кроме основных средств, к продаваемому имуществу могут быть отнесены любые материальные ценности, принадлежащие фирме, нематериальные активы (патенты, торговые марки). Прибыль от реализации здесь определится разницей между ценой продажи и балансовой стоимостью, с корректировкой на расходы по продаже.

- Внереализационные поступления и расходы образуют третью составляющую балансовой прибыли (Пвнро). Здесь учитываются, соответственно суммируясь или вычитаясь, доходы от финансовых вложений в капиталы иных компаний, от облигаций, доходы от аренды помещений; а также расходы по штрафам, пеням, неустойкам контрагентам, убытки, судебные издержки и др.

Составляющие балансовой прибыли

Основными пунктами балансовой прибыли являются прибыль или убытки от:

- Продаж произведённой продукции.

- Действий, направленных на получение прибыли отличных от основного вида деятельности.

- Второстепенных действий по реализации.

Из перечисленных пунктов основным является продажа выпущенной продукции, так как на эту статью приходится от 65% до 88% от основной прибыли организации.

Формируется она в течение всего периода деятельности. На примере это выглядит следующим образом:

- Фирма является производителем определённой категории товаров, их продажа считается валовым (основным) доходом. Итоговой суммой расчёта баланса будет разницей между отпускной ценой (себестоимость) и покупной ценой (стоимость в магазине).

- Второстепенными действиями по реализации и получению прибыли считаются действия, по продаже материального имущества находящегося в собственности у предприятия. К этим действиям также причисляются продажи частей ведущего фонда, различные материалы, горючее и сырьё. Продажа продукции как упоминалось выше это основной вид поступления доходов. Помимо него и второстепенного есть 3 вид, формирующий балансовую прибыль.

- Нереализационные действия или действия отличающиеся от основных. Прибыль в них складывается от поступающих доходов за сдачу собственных помещений в аренду, инвестиции в другие предприятия, валютной разницы. В случае судебных разбирательств – штраф, неустойка, пени так же считаются нереализационными доходами.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта. Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате.

Налогообложение

До налогообложения, в рассчитанную прибыль входят все затраты, которые фирма произвела за определённый период. В неё внесена и другая прибыль с вычтенными расходами на их осуществление. После подведённого итога, на эту прибыль происходит начисление процентов по налоговой нагрузке.

Вдобавок, стоит понимать, что в балансовую прибыль уже включены расходы на страховые взносы и отчисление заработных плат работникам. Перед налогообложением начисляются налоги на прибыль и иные пошлины, сборы и налоги. В единичных ситуациях, фирма вносит в балансовую прибыль понесённые затраты, связанные с уплатой этих взносов за предыдущие периоды.

Доход перед налогообложением, отображает весь финансовый итог компании за отмеченный период. В него включены все статьи расходов и доходов, по всем видам деятельности включая и нереализационные. Необходим такой расчёт в том, что на него налоговая нагрузка не осуществляется, так как он является информативным инструментом по дальнейшей выработки стратегии развития.

Прибыль – это необходимый финансовый ресурс и в то же время инструмент, для продуктивного развития любой отрасли в бизнесе. Правильно рассчитанная балансовая прибыль поможет владельцу любого уровня от ИП и выше, понять и исправить любые отклонения в доходной составляющей, оценить рентабельность своего дела и остаться на плаву в условиях высокой конкуренции и внешних экономических факторов на рынке товаров и услуг.

>Формула балансовой прибыли

Балансовая прибыль и специфика деятельности

Очевидно, что источники происхождения балансовой прибыли будут в первую очередь зависеть от характера и вида основной деятельности, от реализованных при этом товаров работ и услуг и выручки за них. Например, выручка в торговле – не что иное, как валовой доход от продажи товара.

Валовой доход при этом определяется как разница между покупной и продажной ценой реализованного товара и представляет собой наценку либо скидку на товар.

Предприятие, оказывающее услуги, например, ремонтное, будет считать выручку как оплату своих услуг согласно тарифам, а производственная компания отразит как выручку полученные за свою продукцию от покупателей денежные средства.

Оказывает влияние и специфика расходов. Пример: затраты, понесенные в строительстве, будут отличаться от затрат сельскохозяйственного предприятия, аудиторской фирмы.

Тезисно

- Балансовая прибыль (бухгалтерская прибыль, прибыль до налогообложения) рассчитывается по формуле, включающей в себя прибыль от реализации продукции, прибыль от продажи имущества и иную прибыль внереализационного характера.

- Полученный результат со знаком минус означает убыток.

- Балансовая прибыль отражается в бухгалтерской отчетности в отчете о финансовых результатах по строке 2300.

- Состав и величина балансовой прибыли прямо связаны с основной деятельностью фирмы.

- Балансовая прибыль – один из важнейших показателей финансового анализа работы компании. Ее анализируют как по составу, так и в динамике.

- Эта информация используется как в самой компании для принятия сбалансированных управленческих решений, так и внешними пользователями – инвесторами, контрагентами.

Распределение и увеличение

Распределение и увеличение балансовой прибыли характеризует её рентабельность. Весь анализ изучения положительного экономического роста организации направлен на определение финансовой эффективности. Расчёт рентабельности определяет, эффективно ли использует компания свои ресурсы в зависимости от сферы деятельности.

Оценка рентабельности является эффективным инструментом в расчётах доходности с продукции, производств и различных активов.

Для каждого вида доходов существует формула рентабельности. Данные, полученные на основе этих формул нужны для составления направления развития компании, её эффективности или определения слабых сторон в производстве и реализации продукции.

Такие расчёты делятся на типы, которые отталкиваются от расходной политики, объёмов ресурсов и специализаций прибыли. Все данные берутся на основе бухгалтерских отчётов, политики ценообразования и себестоимости товара, валового дохода и различных финансовых расходов, связанных с деятельностью предприятия.

Расчёт рентабельности основной деятельности, отвечает за затратную часть и действия, отвечающие за сбыт произведённого товара. Расчёты проводятся для оценки ликвидности одного затраченного рубля с осуществлением сбыта товара. Также, определяется разница от дохода с продажи и общей суммы её себестоимости, в которую заключены статьи коммерческого расхода, проданные услуги и затраты на управленческие нужды.

Полученный итог с расчётов, позволяет фирме в автономном режиме перекрывать затраты доходной составляющей.

Расчёт рентабельности оборотного актива определяет полученный доход со всех внесённых в них активов, и определяет, эффективно ли они используются.

Определяются как составные части от чистой прибыли, так и её остаток после уплаты налога плюс обороты по активам. Итоги расчётов по данной формуле показывают, какова возможность компании в обеспечении нужной суммы прибыли, по отношению к применяемым оборотным средствам.

Если это значение растёт, значит оборотные средства используются в положительной направленности.

Рентабельность продаж рассчитывается по коэффициенту, который обозначает чистую прибыль. Итог расчёта показывает финансовый результат деятельности в общем, который может зависеть от 2 линий показателя дохода рентабельности: рентабельность реализации валовой продукции и операционная рентабельность по сумме в чистой прибыли.

Расчёт рентабельности затрат определяет, окупаются ли затраченные на выпуск товаров средства. Итог показывает оценку эффективности вложенных средств на затраты.

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

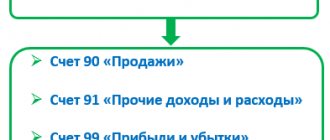

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Новое определение текущего налога на прибыль

Текущий налог на прибыль — это сумма, которая фактически подлежит уплате в бюджет. Он определяется исходя из налоговой базы по налогу на прибыль. Базу по налогу на прибыль определяют как разницу между доходами и расходами.

До 2022 года текущий налог на прибыль рассчитывали из прибыли по бухгалтерским данным, скорректированного на сумму ПНА (ПНО) и величину изменения ОНО (ОНА).В 2022 году текущий налог на прибыль — это сумма налога, рассчитанная в соответствии с Налоговым кодексом.

Теперь берутся за основу только нормы НК РФ. Для расчета налога на прибыль величину налоговой базы умножают на налоговую ставку.

Основная налоговая ставка 20%: 3% — в федеральный бюджет, 17% — в бюджет региона.

Главное, правильно определить налоговую базу.

Напомним, доходы по налогу на прибыль определяют на основании статей 249, 250, 251 НК РФ, расходы — 253, 265, 270 НК РФ.

В них содержатся перечни доходов и расходов от реализации, внереализационных доходов и расходов, которые включаются в налоговую базу. А также перечислены затраты и поступления, которые при подсчете налоговой базы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Доходы, не облагаемые налогом на прибыль

Какие расходы не учитываются