Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2022 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Какая сумма взносов в 2022 году, если доход индивидуального предпринимателя менее 300 000 рублей? Нужно ли платить взнос, если ИП не ведет бизнес и не имеет оборотов по расчетному счету? Как получить освобождение от уплаты страховых взносов в 2022 году? Какие КБК использовать в 2022 году для уплаты? Ответим на вопросы.

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2022 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2022 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Фиксированные платежи ИП 2022: сроки уплаты

Фиксированные взносы должны быть уплачены ИП до 31 декабря текущего года, т.е. за 2022 год перечислить их необходимо до 31.12.2019 включительно. Дополнительные отчисления при превышении дохода в 300 тыс. руб. должны быть произведены до 1 июля следующего года, т. е. не позже 01.07.2020 г. Перечислять взносы можно единовременно, или разбив их на части.

Напомним, что фиксированные взносы за 2022 г. нужно заплатить не позже 09.01.2019 (в связи с переносом предновогодних выходных), а 1% дополнительных «пенсионных» взносов – не позже 01.07.2019 г.

Расчет платежей прямо пропорционален времени деятельности в статусе ИП. Фиксированные суммы взносов – это их величина за полный год. Если бизнесмен зарегистрировался либо официально свернул деятельность в середине года, то суммы отчислений рассчитываются в пропорции к времени работы в качестве ИП.

Приведем примеры расчета взносов в различных обстоятельствах.

Пример 1: фиксированные платежи по ИП в 2022 году за неполный год работы

Регистрация ИП произведена 18 мая 2022. Получен доход за 2022г. в сумме 280 тыс. руб.

Расчет:

- Сумма взносов за 7 полных месяцев работы (с июня по декабрь 2019):

В ПФР – 17 123,17 руб. (29 354 / 12 х 7);

В ФОМС – 4015,67 руб. (6884 / 12 х 7);

- Статус ИП получен 18 мая, следовательно, необходимо включить в расчет 14 дней мая (с 18-го по 31-е число). Сумма отчислений за 14 дней:

В ПФР – 1104,72 руб. (29 354 / 12 / 31 х 14);

В ФОМС – 259,08 руб. (6884 / 12 / 31 х 14).

- Сумма взносов за 2022 год:

В ПФР – 18 227,89 руб. (17 123,17 + 1104,72);

В ФОМС – 4274,75 руб. (4015,67 + 259,08).

- Общая сумма взносов — 22502,64 руб. (18227,89 + 4274,75).

Таким же образом (пропорционально числу месяцев работы и дней в неполностью отработанном месяце) рассчитывают отчисления, если бизнесмен закончил деятельность в середине года. Уплатить их необходимо в течение 15 дней (календарных) с момента официального снятия с учета в ФНС.

Пример 2: расчет взносов при доходе свыше 300 тыс. руб.

ИП за 2022 год получил доход в сумме 960 тыс. руб. Рассчитаем сумму взносов:

- Сумма фиксированного платежа ИП 2022г. в ПФР – 29354 руб., ФОМС – 6884 руб.

- Сумма для дополнительного обложения – 660000 руб. (960000 – 300000);

- Размер допвзноса в ПФР – 6600 руб. (660000 х 1%);

- Итого сумма взносов составляет 42838 руб., из них:

— 36238 руб. с уплатой не позже 31.12.2019;

— 6600 руб. нужно уплатить до 01.07.2020 включительно.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

ИП: фиксированный платеж 2022

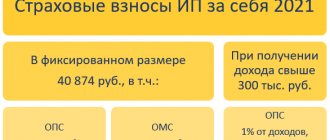

В 2022 году взносы не привязаны к размеру МРОТ, их сумма установлена законодательно. При годовом доходе, не превышающем 300 тыс. руб., взносы составят:

- 29 354 руб. в ПФР;

- 6884 руб. в ФОМС

Для сравнения: в 2018 году взносы составляют:

- 26 545 руб. в ПФР;

- 5840 руб. а ФОМС.

Если доход бизнесмена за год превышает 300 тыс. руб., ему придется кроме фиксированного платежа уплатить в ПФР дополнительно 1% от суммы превышения. Установлен и предельный размер взносов по полученному за год доходу – 234 832 руб. (восьмикратное увеличение фиксированного платежа в ПФР).

Для сведения! ИП освобождены от страховых взносов по временной нетрудоспособности и материнству, но вправе по собственной инициативе осуществлять их. А вот отчисления в ФСС по производственному «травматизму» бизнесмен не должен производить даже в добровольном порядке.

От чего зависит размер взносов

До 1 января 2022 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2022 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

Налоги

Главная новость в сфере налогообложения — повышение НДС с 1 января 2022 года. Максимальная ставка налога на добавленную стоимость увеличится с 18% до 20%. Рост НДС отразится даже на тех предпринимателях, которые его не платят, потому что работают на спецрежимах.

Большинство ИП встроены в цепочку контрагентов, работающих на общей системе, поэтому повышенная ставка НДС отразится в цене приобретаемых товаров и услуг. Многие эксперты считают, что реальный рост цен превысит 2%, и в итоге это негативно повлияет на потребительский спрос.

Что касается налоговых ставок на спецрежимах, то тут ситуация более ровная. Для плательщиков УСН и ЕСХН ничего не изменилось. На ЕНВД ожидается небольшой рост налоговых платежей из-за ежегодного увеличения коэффициента К1, в данном случае — с 1,868 до 1,915.

Также может вырасти стоимость патента ИП в отдельных регионах, но здесь всё зависит от решений муниципальных органов власти. Если они воспользуются своим правом изменить потенциальный годовой доход на определённые виды деятельности, то патент будет стоить дороже.

Но настоящим новшеством в налогообложении ИП можно назвать новый вид налога – на профессиональный доход. Этот налог разработан специально для так называемых самозанятых, которые занимаются мелким бизнесом без регистрации в ИФНС.

Стать плательщиками НПД с 2022 года могут также индивидуальные предприниматели, которые ведут деятельность на территории Москвы, Московской и Калужской областях, Республики Татарстан.

Ставка налога на профессиональный доход зависит от категории клиентов или покупателей. Если это обычные физлица, то налог составит всего 4% от полученного дохода, а если ИП или организации, то 6%. Страховые взносы за себя плательщики НПД не платят.

Чтобы работать в рамках этого нового режима на территории одного из указанных выше регионов, надо соблюдать ряд ограничений:

- не иметь работников;

- получать годовой доход не более в 2,4 млн рублей;

- не заниматься перепродажей товаров, а также торговлей подакцизными и маркированными товарами.

Все остальные условия для плательщиков НПД можно узнать из первоисточника.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (29354 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2022 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2022 год составит 29 354 + (450 000 − 300 000) × 1% = 30 854руб. Сумма взносов в ФФОМС 6 884 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 29354 х 8 = 234 832 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2022 году составил: 30 000 000 руб. Сумма взносов за 2022 год составила бы 29354 + (30 000 000 − 300 000) × 1% = 326 354 руб, однако поскольку она больше максимально возможных взносов 234 832 руб., уплачивается234 832 руб. взносов в ПФ и взносы в ФФОМС в размере 6 884 руб.

Какие взносы нужно платить ИП в 2019 году

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2022 году перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Обязательные фиксированные взносы ИП в 2022 году

Взносы ИП на 2022 год никак не привязаны к МРОТ. Они установлены законом от 27.11.2017 № 335-ФЗ:

· в ПФР — 29 354 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 234 832 руб.);

· В ФОМС — 6 884 руб.

В таблице ниже указаны суммы всех платежей по взносам, а также сроки их уплаты:

| Куда платить | Размер (сумма) | Срок платежа |

| На пенсионное страхование в ФНС (фиксированная сумма) | 29 354 руб. | 31/12/2019 |

| На медицинское страхование в ФНС (фиксированная сумма) | 6 884 руб. | 31/12/2019 |

| На пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей за 2022 год | 1% от суммы доходов, превысивших 300 000 руб. При этом сумма всех платежей ИП за себя ограничена суммой 234 832 руб. | 01/07/2020 |

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2022 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Результат..Итого необходимо заплатить:

| В ПФР: 32448 В ФФОМС: 8426 Общая сумма: 40874 Вы выбрали 2022 или 2022 год: Взнос за полный год — 2022 (МРОТ значения не имеет). Фиксированный платеж в пенсионный фонд в 2022 году для ИП составил (всего полных месяцев 12 ): на страховую часть пенсии: = С 2014 года в ПФР платят только страховую часть одной платежкой(независимо от возраста). Также с 2014 года при накоплении дохода свыше 300 000 (с начала года) ИП платит 1% в ПФР с суммы дохода превышающей 300 000 руб(за год).. Т.е. если доход 400 000 руб. то нужно заплатить 400 000 -300 000 руб = 100 000 *1% = 1000 руб. |