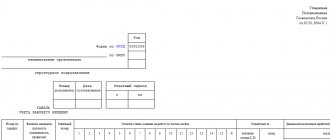

Что представляет собой форма Т-12 (табель учета рабочего времени)

На основе формы Т-12, введенной в практику документооборота Госкомстатом в постановлении от 05.01.2004 № 1, формируется табель, который предназначен для использования в целях:

- ведения учета посещений сотрудниками своего места работы в соответствии с установленным графиком;

- определения показателей для расчета зарплаты сотрудников;

- формирования тех или иных статистических данных о персонале (например, направляемых в Росстат или исследовательским агентствам).

Следует отметить, что рассматриваемая форма подлежит заполнению вручную (на ПК с помощью Word или аналогичной программы либо в распечатанном виде шариковой ручкой). А табель, предназначенный для заполнения в автоматическом режиме при задействовании систем контроля доступа, составляется на основе другой формы Госкомстата — Т-13. Выбранная форма табеля учета рабочего времени 2022 года должна быть указана в учетной политике.

Какие санкции предусмотрены за ошибки в табеле рабочего времени, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О том, что представляет собой форма Т-13, читайте в статье «Унифицированная форма № Т-13 — бланк и образец».

Куда и в какие сроки сдавать отчет

Форму 12-Ф сдают все юридические лица, за исключением малых и микропредприятий, банковского и страхового сектора и бюджетных учреждений. Освобождены от нее и индивидуальные предприниматели.

Форма ежегодная. Отчитайтесь за предыдущий год до 1 апреля настоящего года. Если 1 апреля выпадает на выходной, срок переносится на следующий рабочий день. За 2022 год форму сдайте до 1 апреля 2019-го. За 2022 год — до 1 апреля 2020-го. Отчет по форме 12-Ф представьте в территориальный орган статистики в бумажном или электронном виде.

Когда предполагается использование табеля учета рабочего времени формы 0504421 по ОКУД

Соответствующая номеру ОКУД 0504421 форма табеля учета рабочего времени (Т-12 имеет очень схожее с ней наименование, поэтому иногда может возникать путаница при применении того или иного документа) была введена в деловой оборот Минфином РФ, издавшим приказ от 30.03.2015 № 52н. Этот документ задействуется в тех же целях, что и Т-12, но подлежит применению в госструктурах.

Соответствующий форме 0504421 табель учета использования рабочего времени имеет также и довольно схожую структуру с формой Т-12. Поэтому для сотрудника HR-отдела, как правило, не составляет никаких проблем адаптироваться к документу, утвержденному Минфином, если он привык пользоваться формой от Госкомстата, и наоборот.

Разрешено ли в частных фирмах использование табеля учета рабочего времени ф. 0504421

Использование табеля по форме 0504421 не запрещено для частных компаний. Дело в том, что с 01.01.2013 фирмам, которым закон прямо не предписывает задействовать конкретные унифицированные формы первичных источников, разрешено использовать любые другие. Поэтому частная компания вправе задействовать в целях мониторинга времени нахождения на работе наемных сотрудников табель учета рабочего времени на бланке формы Т-12, так и формы 0504421 или же иной бланк, разработанный самостоятельно. Так или иначе, подобный документ должен быть у компании — в силу того, что в соответствии с положениями ст. 91 ТК РФ каждый работодатель должен осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников.

Подробнее о заполнении формы Т-12 читайте в материале «Унифицированная форма № Т-12 — бланк и образец».

Заполнение формы 12-Ф

Форма 12-Ф в самой свежей редакции утверждена Приказом Росстата от 24.07.2019 № 421 в Приложении № 3, код по ОКУД 0608011. Там же дана информация о респондентах, порядке сдачи и заполнения формы. Бланк состоит из титульного листа и большой информационной таблички, в которой даны все сведения о расходах.

Сначала разберёмся с двумя вопросами: где брать данные для заполнения формы 12-Ф и нужно ли учитывать НДС при заполнении. НДС указывать не требуется даже организациям на ОСНО. А основную информацию об использовании денежных средств можно получить из бухгалтерской отчетности, договоров, первичных документов и т.п. — источники различаются для отдельных показателей.

Разберемся с порядком формирования отчета.

Титульный лист

Титульный лист заполняйте в стандартном порядке. Укажите отчетный год, название предприятия, почтовый адрес с индексом и код ОКПО отчитывающейся организации или идентификационный номер для обособленного подразделения и головного подразделения юрлица.

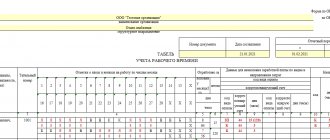

Как обозначаются отпуска в табеле учета рабочего времени?

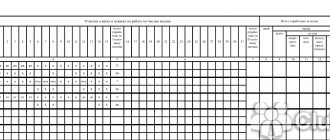

Унифицированные бланки для ведения табеля учета посещений работников на российских предприятиях Т-12 и Т-13 предполагают отражение сведений об отпусках с помощью кодов, приведенных на титульном листе формы Т-12.

Данные коды представлены в двух разновидностях: буквенной и цифровой. Применение тех и других равнозначно. Более того, в локальном нормативе организации может быть закреплен и некий смешанный вариант применения либо предполагающий использование совершенно других кодов. Работодатель также вправе самостоятельно разработать и применять бланк табеля с условными обозначениями в нем.

Посмотрим, какие обозначения применяются к отпускам.

Отпуск основной и дополнительный

Когда работник уходит в обычный оплачиваемый отпуск, а в фирме применяется форма Т-12 или Т-13, в таблице учета, которая приведена в табеле, фиксируется буквенный код ОТ или цифровой код 09 за каждый день отпуска работника.

Если отдых дополнительный, то проставляется другой код: ОД (10).

Учебный и отпуск без сохранения заработной платы (административный отпуск)

В положениях ст. 128 ТК РФ отпуск за счет работника делится на 2 вида:

- предоставляемый работодателем добровольно по просьбе сотрудника — в этом случае в табеле отражается код ДО (16);

- обязательно предоставляемый работодателем по запросу работника — используется код ОЗ (17).

Учебный отпуск также по трудовому законодательству имеет 2 разновидности (ст. 173 ТК РФ):

- отпуск для учебы с сохранением заработка — отражается с применением кода У (11);

- неоплачиваемый отпуск для сдачи вступительных экзаменов, сессии, госэкзаменов — фиксируется в табеле с применением кода УД (13).

Узнать больше о законодательном регулировании предоставления учебного отпуска вы можете в статье «Учебный отпуск по статье 173 Трудового кодекса (нюансы)».

Декретный отпуск и отпуск по уходу за ребенком

Декретный отпуск, предоставляемый в соответствии со ст. 255 ТК РФ, отражается в табеле с применением кода Р (14). Отпуск по уходу за ребенком, предоставляемый по ст. 256 ТК РФ, фиксируется с помощью кода ОЖ (15).

Возможен сценарий, при котором сотрудница, находящаяся в отпуске по уходу за ребенком, будет работать неполный рабочий день. Если это так, то при учете ее посещений в табеле будет применяться «двойной» код Я (01) и ОЖ (15). Эти коды можно указать в одной ячейке табеля, используя символ «/» (например, Я/ОЖ или 01/15), или добавить в бланк табеля дополнительную строку.

Теоретически кодов в одной ячейке может быть и три. Например, если сотрудница согласилась поехать в командировку и отработала там выходной день. В этом случае в таблице будет записано: К/РВ/ОЖ (06/03/15).

Отчет 12-т: три важных показателя в его составлении

Каждая организация обязана представлять ежемесячно до 12-го числа месяца, следующего за отчетным периодом, в органы статистики государственную статистическую отчетность 12-т «Отчет по труду» (далее – отчет по труду). В данном материале предлагаем разобраться с порядком расчета самых важных статистических показателей.

Отчет по труду представляется в органы статистики либо в виде электронного документа с использованием специального программного обеспечения, либо на бумажном носителе в органы государственной статистики по месту регистрации (п. 2 Указаний № 163).

Документ:

постановление Белстата от 19.08.2013 № 163 «Об утверждении формы государственной отчетности 12-т «Отчет по труду» и указаний по ее заполнению» (далее – Указания № 163).

Показатель «Среднесписочная численность»

В среднесписочную численность не включаются:

– внешние совместители;

– граждане, работающие по гражданско-правовым договорам;

– работники, находящиеся в отпуске по беременности и родам, по уходу за ребенком до достижения им возраста 3 лет (включая усыновление (удочерение) ребенка в возрасте до 3 месяцев);

– не явившиеся на работу вследствие временной нетрудоспособности или ухода за больными (при условии наличия листка нетрудоспособности или справки);

– находящиеся в отпусках без сохранения заработной платы (в т.ч. в связи с получением образования), кроме находящихся в отпусках, предоставляемых по инициативе нанимателя;

– лица, находящиеся под следствием до вынесения приговора суда;

– больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений;

– работники-доноры за дни сдачи крови и ее компонентов (кроме дней, когда сохранение среднего заработка осуществляется за счет нанимателя), а также предоставленные после этого дни отдыха.

Сотрудники, принятые на работу на условиях неполной рабочей недели, при расчете списочной численности учитываются как целые единицы, а при расчете среднесписочной – пропорционально отработанному времени.

Пример (расчет сделаем на примере июня)

В учреждении здравоохранения (стоматология) работает 125, человек, из них:

1 – внешний совместитель на 0,5 ставки;

42 – врачи, из них 1 врач принят на 0,5 ставки, 1 врач работает по индивидуальному графику ежедневно по 4 ч;

48 – медицинские работники со средним специальным медицинским образованием (6 июня 2022 г. уволен основной работник);

34 – административно-управленческий и прочий персонал, из них 1 сотрудник имеет сокращенную рабочую неделю на основании части третьей ст. 114 ТК (инвалид II группы).

Документ:

Трудовой кодекс Республики Беларусь (далее – ТК).

Важно!

Лица, переведенные на работу на условиях с неполным рабочим временем по инициативе нанимателя, в среднесписочной численности работников отражаются как целые единицы (подп. 10.5 п. 10 Указаний по труду).

Документ:

постановление Минстата Республики Беларусь от 29.07.2008 № 92 «Об утверждении Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду» (далее – Указания по труду).

В организации у 2 врачей неполное рабочее время, поэтому они отработали в июне 146 чел.-ч (132 × 0,5 + 4 × 20, где 132 ч – месячная норма июня 2022 г. врачей-стоматологов при 33-часовой рабочей неделе; 20 – количество рабочих дней июня 2019 г.).

Общее количество отработанных человеко-дней этими работниками составит 22 (146 / 6,6 ч, где 6,6 – среднедневная норма врачей-стоматологов при 5-дневной рабочей неделе (33 ч / 5 дней)).

Среднесписочная численность лиц, работавших неполное рабочее время, за июнь составит 1 человек (22 / 20 рабочих дней по календарю).

Справочно:

работник, имеющий сокращенную продолжительность рабочего времени, в соответствии с законодательством в среднесписочной численности учитывается как целая единица (подп. 10.6 п. 10 Указаний по труду).

Данные для расчета среднесписочной численности представлены в таблице.

* 6 июня был уволен сотрудник, но численность за этот день не уменьшается, так как день увольнения является последним рабочим днем.

Таким образом:

– среднесписочная численность работников – 120 человек ((1 174 + 1 419 + 1 020) / 30) – отражается в стр. 1 гр. 1 разд. I «Численность работников, заработная плата и отработанное время»;

– врачи (всех специальностей) – 39 человек (1 174 / 30) – отражаются в стр. 123 гр. 1 разд. IV «Численность и фонд заработной платы отдельных категорий работников»;

– медицинские работники со средним специальным медицинским, фармацевтическим образованием – 47 человек (1 419 / 30) – отражаются в стр. 124 гр. 1 разд. IV.

Важно!

Не включаются в среднюю численность граждан, выполнявших работу по гражданско-правовым договорам:

– работники, состоящие в списочном составе организации и заключившие гражданско-правовой договор на выполнение работ в этой же организации;

– индивидуальные предприниматели без образования юридического лица;

– граждане, заключившие гражданско-правовой договор на создание объектов интеллектуальной собственности.

Показатель «Списочная численность в среднем за период»

Списочную численность работников в среднем за последний месяц отчетного периода исчисляют суммированием численности работников списочного состава за каждый календарный день и делением полученной суммы на число календарных дней в месяце.

В рассмотренном выше примере списочная численность будет равна 124 человека (3 717 / 30 = 123,9). Она отражается в стр. 20 гр. 1 разд. II «Списочная численность работников в среднем за период, средняя численность граждан, выполнявших работу по гражданско-правовым договорам, и внешних совместителей».

В списочную численность работников в среднем за период не включаются работники, находящиеся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им 3 лет, внешние совместители и граждане, выполнявшие работу по гражданско- правовым договорам.

Списочная численность работников в среднем за отчетный период определяется путем суммирования среднемесячной численности работников за все месяцы, истекшие за отчетный период, и деления полученной суммы на число месяцев в отчетном периоде (п. 9 Указаний по труду).

Среднюю численность граждан, выполнявших работу по гражданско-правовым договорам, определяют исходя из учета этих лиц за каждый календарный день как целых единиц в течение всего срока действия этого договора.

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени.

В нашем примере – 1 человек (так как 0,5 округляется до 1), что отражается в стр. 20 гр. 5 разд. II.

Важно!

Работник, оформленный в пределах одной организации как внутренний совместитель или работающий более чем на ставку, не включается в среднюю численность внешних совместителей.

Показатель «Фонд заработной платы»

В фонд заработной платы (ФЗП) включаются:

– начисленная зарплата работникам списочного и несписочного состава и внешним совместителям за выполненную работу и отработанное время;

– выплаты стимулирующего и компенсирующего характера;

– оплата за неотработанное время;

– другие выплаты, включаемые в состав ФЗП, независимо от источников финансирования и сроков их фактической выплаты.

Важно!

Средства, начисленные за трудовые и социальные отпуска, включаются в ФЗП отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в ФЗП следующего месяца.

Полный перечень выплат, включаемый в ФЗП, поименован в пп. 58–66 Указаний по труду, а выплат, которые не включаются – в п. 70 Указаний по труду.

В рассмотренном выше примере ФЗП работников за июнь составил 169 263,4 руб., в т.ч.:

– заработная плата за отработанное время и выполненную работу, в т.ч. доплаты за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ), выполнение обязанностей временно отсутствующего работника – 98 264,6 руб. (включая заработную плату внешнего совместителя – 368,6 руб.);

– оплата трудового отпуска – 10 624,3 руб. (в т.ч. отпуска июня – 6 655,9 руб., июля – 3 214,2 руб., августа – 754,2 руб.);

– денежная компенсация за неиспользованный трудовой отпуск – 57,2 руб.;

– премия – 37 117,3 руб. (включая премию внешнему совместителю – 55 руб.);

– материальная помощь всем сотрудникам – 3 100 руб.;

– единовременная выплата в связи с юбилейной датой – 100 руб.;

– единовременная выплата ко дню медицинского работника – 20 000 руб. (в т.ч. лицам, находящимся в отпуске по уходу за ребенком до 3 лет, – 200 руб.).

Важно!

Следует обратить внимание, что ФЗП отражается в тысячах рублей, а среднемесячная зарплата (строка) указывается в рублях.

Кроме этого, двум сотрудницам к юбилейным датам были подарены букеты общей стоимостью 70 руб.

ФЗП, отражаемый в отчете по труду, составит 165,1 тыс. руб. ((169 263,4 – 3 214,2 – 754,2 – 200) / 1 000). Данные отражаются в стр. 2 гр. 1 разд. I.

ФЗП внешнего совместителя составит 0,4 тыс. руб. ((368,6 + 55,00) / 1 000) и отражается в стр. 3 гр. 1 разд. I.

Стоимость цветов, выплата лицам, находящимся в отпуске по уходу за ребенком до 3 лет, а также отпускные за июль и август не учитываются в ФЗП за июнь.

Среднемесячная заработная плата составит 1 372,5 руб. ((165,1 – 0,4) × 1 000 / 120) и отражается в стр. 5 гр. 1 разд. I.

Галина САЗОНОВА, экономист

Что ставить в табеле, если отпуск приходится на праздничный день

В соответствии со ст. 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются и не учитываются.

Также исключаются из отпуска праздники, установленные региональным законодательством (см. постановление Президиума ВС суда РФ от 21.12.2011 № 20-ПВ11).

Отсюда следует, что приходящиеся на отпуск праздники в табеле нужно обозначать кодом «В» или 26.

А если хотите, можно установить для этого собственный код. На это указал Минтруд в письме от 27.04.2017 № 14-2/В-370.

Как обознать нерабочие оплачиваемые дни, если сотрудник находился дома в режиме самоизоляции? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еше нет доступа к системе, получите пробный онлайн доступ бесплатно.

Итоги

Российским законодателем введены в оборот формы мониторинга присутствия на работе сотрудников, адаптированные для работодателей любых форм (в т. ч. фирм — как частных, так и государственных). Работодатели, не относящиеся к госструктурам, вправе задействовать любые формы соответствующих учетных документов. Однако форма Т-12 продолжает оставаться одной из самых удобных.

Источники:

- Постановление Госкомстата РФ от 05.01.2004 N 1

- Приказ Минфина России от 30.03.2015 N 52н

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.