Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Как и когда можно изменить или дополнить бухгалтерскую учетную политику

Учетная политика организации представляет собой совокупность способов организации и ведения бухгалтерского учета, принятую этой организацией (абз. 22 ст. 1 Закона N 57-З).

Изменение учетной политики организации, т.е. замена одного способа ведения бухгалтерского учета на другой, должно быть обосновано (п. 8 ст. 9 Закона N 57-З) (при этом обоснование включается в текст положения об учетной политике) и допускается в следующих случаях (ч. 1 п. 7 ст. 9 Закона N 57-З):

1) по решению самой организации, но только если изменение учетной политики приведет к повышению правдивости и уместности содержащейся в отчетности организации информации.

Внимание!Такие изменения вносятся с начала года, в течение года корректировать учетную политику по данному основанию не допускается (ч. 2 п. 7 ст. 9 Закона N 57-З).

Пример. Изменение учетной политики по решению организации

Текст положения об учетной политике до изменения:

«4.5. Комиссия по проведению амортизационной политики не осуществляет пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств».

Текст при внесении изменений:

Подпункт 4.5 положения об учетной политике изложить в редакции:

«4.5. Комиссия по проведению амортизационной политики вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки.

Обоснование: данное изменение учетной политики обеспечит распределение недоамортизированной стоимости основных средств между отчетными периодами, составляющими в совокупности его реальный остаточный срок использования, что увеличит достоверность сведений о суммах начисленной амортизации».

Если результат изменения учетной политики, относящийся к предыдущим периодам, оказал или способен оказать существенное влияние на финансовое положение организации (его изменение), финансовые результаты деятельности, то при возможности достоверного определения стоимостного выражения такого результата он отражается в бухгалтерском учете по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов учета собственного капитала и кредиту (дебету) соответствующих счетов (ч. 1 п. 4 НСБУ N 80).

Уровень существенности влияния или критерий его определения устанавливается в учетной политике (абз. 16 ст. 1, п. 5 ст. 9 Закона N 57-З).

Пример. Установление в учетной политике уровня существенности влияния изменения учетной политики

Результат изменения учетной политики, относящийся к предыдущим периодам, признается существенным, если хотя бы один из числовых показателей бухгалтерской отчетности изменяется более чем на 5 процентов.

Если влияние результата изменения учетной политики, относящегося к прошлым периодам, несущественное или невозможно достоверно определить в стоимостном выражении результат относящегося ко всем предыдущим периодам изменения учетной политики, то измененный способ ведения бухгалтерского учета применяется в отношении соответствующих хозяйственных операций, совершаемых после введения этого способа взамен ранее применявшегося (ч. 2 п. 4 НСБУ N 80);

2) при изменении национального законодательства.

Внимание!Учетная политика изменяется с даты вступления в силу соответствующих норм законодательства.

Пример. Изменение учетной политики в связи с изменением норм законодательства

Текст положения об учетной политике до изменения:

«4.8. Курсовые разницы, возникающие в течение календарного года и признаваемые доходами (расходами) в бухгалтерском учете, включаются в состав внереализационных доходов и (или) расходов ежеквартально в течение календарного года»

Текст о внесении изменений в положение об учетной политике:

«Подпункт 4.8 положения об учетной политике изложить в редакции:

Курсовые разницы, возникающие в течение календарного года и признаваемые доходами (расходами) в бухгалтерском учете, включаются в состав внереализационных доходов и (или) расходов в порядке и сроки, установленные руководителем организации».

Данное изменение в течение 2022 г. должны были внести организации, которые при отражении курсовых разниц в бухгалтерском учете на 01.01.2021 использовали нормы Указа N 159, то есть учитывали их в доходах (расходах) по финансовой деятельности в порядке и сроки, установленные руководителем организации. С 20.02.2021 вступил в силу Указ N 51, в соответствии с которым механизм учета курсовых разниц по решению руководителя, установленный Указом N 159, распространяется и на их налогообложение. До этой даты при налогообложении курсовых разниц применялись другие нормы: установленные в п. 14 ст. 167 НК. Поэтому организации, использующие нормы Указа N 159, с 20.02.2021 (с даты вступления в силу Указа N 51) должны были откорректировать свою учетную политику. Так как Указ N 51 распространяет свое действие на отношения, возникшие с 01.01.2021, внесенные изменения будут действовать с начала 2022 г. (письмо N 15-1-20/25/2-2-10/00803);

3) при принятии решения о реорганизации или ликвидации.

Внимание!Такие изменения вносятся с даты принятия решения о реорганизации или ликвидации организации.Измененные способы ведения бухгалтерского учета применяются в отношении хозяйственных операций, совершаемых после принятия такого решения (п. 5 НСБУ N 80).

Внимание!По иным основаниям учетная политика не может быть изменена (п. 6 ст. 9 Закона N 57-З).

Дополнение учетной политики. В процессе осуществления деятельности могут появляться новые хозяйственные операции, ранее в организации отсутствовавшие, по которым:

— порядок бухгалтерского учета законодательством не урегулирован;

— нормативными правовыми актами закреплено несколько вариантов учета.

Порядок отражения в учете таких хозяйственных операций закрепляется в учетной политике (абз. 16 ст. 1, п. 5 ст. 9 Закона N 57-З). В таком случае учетная политика дополняется.

Внимание!Дополнения вносятся в текст положения об учетной политике по мере необходимости не позднее даты отражения в учете соответствующей новой хозяйственной операции.

Необходимость дополнительного закрепления в учетной политике применяемых методов по тем или иным объектам учета возникает и в случаях принятия новых нормативно-правовых актов, в силу которых появляется вариантность учета этих объектов.

Пример. Внесение дополнения в учетную политику

Организация впервые планирует проведение ремонта помещения с привлечением подрядчика. Для этих целей будут закупать строительные материалы. Для учета таких материалов организация предусматривает отдельный субсчет к счету 10 «Материалы».

Текст при внесении дополнения (не позднее даты приобретения стройматериалов для ремонта):

«В связи с покупкой строительных материалов для проведения ремонта помещения дополнить приложение «Рабочий план счетов» к Положению по учетной политике субсчетом 10-13 «Строительные материалы для ремонта».

Изменения, дополнения в учетную политику:

1) подписываются. Лицо, подписывающее изменения в учетную политику, определяется исходя из того, кто осуществляет руководство бухгалтерским учетом в данной организации (п. 1 ст. 8, п. 1, 8 ст. 9 Закона N 57-З):

| Руководство бухгалтерским учетом осуществляет | Изменения в учетную политику подписывает |

| главный бухгалтер | главный бухгалтер |

| руководитель организации | изменения только утверждаются |

| организация (ИП), оказывающая(ий) услуги по ведению бухгалтерского учета и составлению отчетности | руководитель организации (ИП), оказывающей(ий) услуги по ведению бухгалтерского учета и составлению отчетности |

2) утверждаются руководителем организации (п. 1, 8 ст. 9 Закона N 57-З).

При внесении изменений, дополнений в учетную политику организация вправе как оформить такие изменения и дополнения отдельным документом (например, приказом), так и изложить положение об учетной политике в новой редакции. Последний вариант целесообразен при значительном количестве изменений и (или) дополнений.

Читайте этот материал в ilex >>* * по ссылке Вы попадете в платный контент сервиса ilex

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Исправление ошибок в бухгалтерской (финансовой) отчетности

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности.

Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

- ошибка отчетного года — ошибка допущена в периоде (в году), за который субъект учета не сформировал отчетность (промежуточную или годовую), либо в периоде, за который годовая отчетность сформирована, но не утверждена;

- ошибка прошлых лет — ошибка допущена в периоде, за который годовая отчетность утверждена.

Еще по теме: Система видеонаблюдения: как учитывать в организациях бюджетной сферы

Как менять учетную политику

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

- когда это требуется для предоставления наиболее правдивых сведений об объекте учета;

- при редактировании закона об учетной политике;

- когда само предприятие меняет направление деятельности.

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Оформляем внесение в учетную политику изменений (образец)

Необходимость внесения изменений может возникнуть не только в отношении бухгалтерской, но и в части налоговой учетной политики. Условия, при которых в налоговую учетную политику вносятся изменения, указаны в абз. 6 ст. 313 НК РФ, они идентичны вышеописанным бухгалтерским нормам.

О том, как организуется налоговый учет и чем он отличается от бухгалтерского, читайте здесь.

Оформление изменений в учетной политике организации рассмотрим на примере.

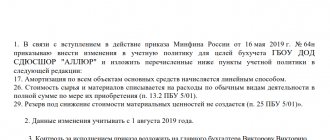

Пример

применяет учетную политику, утвержденную приказом от 28.12.20ХХ № 412/У. Согласно п. 5.8 учетной политики применяемый налоговый способ начисления амортизации основных средств — линейный. По решению руководства, принятому в октябре 20ХХ года, метод начисления амортизации планируется заменить на нелинейный.

При оформлении изменений были учтены следующие организационно-методические аспекты:

- в учетную политику изменения вводятся с 01.01.20ХХ — такое правило установлено в ст. 313 НК РФ для изменений, вносимых налогоплательщиком не в связи с изменением законодательства, а по причине принятия решения самим налогоплательщиком;

- введение нового «амортизационного» способа производится путем издания приказа, подписанного генеральным директором ООО «Мир»;

- в качестве предварительных мероприятий по подготовке к переходу на новый учетный способ произведены расчеты суммарных балансов по каждой амортизационной группе, разработаны регистры учета начисленной амортизации, а также определен срок применения указанного способа с учетом установленных НК РФ ограничений.

Образец приказа о внесении изменений в учетную политику вы можете увидеть на нашем сайте.

О том, в какие еще виды учетной политики может потребоваться внесение изменений, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО — основные положения».

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

Дополнительные приказы

Приказ о новых формах первичных документов

Об изменениях в формах первичных документов в ООО «Уютный дом»

г.Москва 31 декабря 2022г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией:

С 01.01.2021 использовать в документообороте измененную форму:

- путевых листов в связи с добавлением обязательных новых реквизитов Приказом Минтранса РФ от 11.09.2020 N 368 (Приложение N 1);

- транспортной накладной в связи с утверждением новой обязательной формы в Приложении 4 Постановления Правительства РФ от 21.12.2020 N 2200 (Приложение N 2).

Генеральный директор /

Приказ №

Об утверждении форм первичных документов ООО «Уютный дом»

г.Москва 12 января 2015г.

ПРИКАЗЫВАЮ

Для учета затрат по представительским расходам применять самостоятельно разработанную форму –Отчет о представительских расходах (Приложение №1 к Приказу).

При заполнении формы обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Форма является рекомендованной к применению и может быть изменена по распоряжению руководителя.

Генеральный директор /

Приказ №

Об утверждении форм первичных документовООО «Уютный дом»

г.Москва 31 декабря 2014г.

ПРИКАЗЫВАЮ

Для оформления операций по отгрузке товаров, по оказанию услуг, по выполнению работ применять форму «Универсальный передаточный документ», предложенную в Письме ФНС РФ от 21.10.2013 N ММВ-20-3/[email protected] (Приложение № 1 к Приказу).

При заполнении формы обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Форма является рекомендованной к применению в организации и может быть изменена по распоряжению руководителя. Форма данного документа для оформления сделок по реализации товаров, работ, услуг так же может быть согласована с контрагентами при заключении с ними договоров.

Генеральный директор /

Приказ о праве подписи первичных учетных документов

Приказ №

О перечне лиц, имеющих право подписи первичных учетных документов

г.Москва 31 декабря 2014г.

ПРИКАЗЫВАЮ

Определить следующих лиц, имеющих право подписи первичных учетных документов в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Генеральный директор /

Приказ об ответственных лицах за ведение регистров

Приказ №

О перечне лиц, ответственных за ведение бухгалтерских и налоговых регистров

г.Москва 31 декабря 2014г.

ПРИКАЗЫВАЮ

Определить следующих лиц ответственными за ведение бухгалтерских регистров в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Определить следующих лиц ответственными за ведение налоговых регистров в ООО «Уютный дом»:

- Главный бухгалтер Воробей Алла Геннадьевна

Генеральный директор /

Приказ об оформлении расчетов с подотчетными лицами

Приказ №

Об оформлении расчетов с подотчетными лицами в ООО «Уютный дом»

г.Москва 31 декабря 2022г.

ПРИКАЗЫВАЮ

Дополнить Приложение N 2 «Первичные учетные документы» к Приказу «Об утверждении учетной политики ООО «Уютный дом» следующей информацией для оформления расчетов с подотчетными лицами:

- Выдача денег в под отчет сотруднику оформляется на основании:

- письменного заявления сотрудника в произвольной форме;

- приказа руководителя о выдаче денег в под отчет. Распорядительный документ может быть оформлен на одного или нескольких подотчетных лиц, на несколько выдач наличных подотчетным лицам. По каждой выдаче указывается срок выдачи денег в под отчет непосредственно в приказе;

- Если сотруднику заранее не выдавались суммы, направленные им на административно-хозяйственные и прочие затраты для нужд организации, то компенсация затрат сотруднику осуществляется на основании:

- письменного заявления сотрудника о возмещении расходов в произвольной форме;

- отчета об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.), утвержденным руководителем;

- приказом руководителя о компенсации расходов сотруднику.

- Отчет подотчетного лица о расходовании денежных средств вне зависимости от того, были они выданы под отчет или будут компенсированы организацией, оформляется сотрудником по форме N АО-1, утвержденной Постановлением Госкомстата РФ от 01.08.2001 N 55. При этом нумерация авансовых отчетов осуществляется следующим образом:

- авансовые отчеты при приобретении топлива (ГСМ) по чекам ККТ нумеруются отдельно в хронологическом порядке с начала года с префиксом ПЛ по формату NАО / ПЛ;

- авансовые отчеты по расчетам с подотчетниками (кроме приобретения ГСМ по чеку) нумеруются в обычном порядке с начала года без префикса по формату NАО.

Генеральный директор /

См. также:

- Конструктор учетной политики

- Пример УП для торговли

- Пример УП для работ и услуг

- Пример УП для производства

- Пример УП при УСН

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пример учетной политики для работ и услуг (упрощенные способы) (ОСН) Рассмотрим пример приказа об утверждении учетной политики организации для целей…

- Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год Рассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского…

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (УСН) Рассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского…

- Пример учетной политики для организации, имеющей право на упрощенные способы учета (ОСН) на 2022 год Рассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского…