Зарплата, предназначенная к выплате за выполнение трудовых функций, принадлежит заработавшему ее сотруднику. Никто не имеет права на ограничение в ее выплате. Но есть особые случаи, оговоренные законодательством, которые предусматривают некоторое удержание средств из причитающейся к выплате суммы. Важным основанием является поступление работодателю исполнительного листа – документа, обязывающего провести удержание.

- Что может послужить причиной для направления исполнительного листа,

- как происходит процедура удержания,

- в каком размере и как все это проводится по бухгалтерским счетам

Анализируем в материале ниже.

Вопрос: Как отразить в учете удержания из заработной платы работника (на примере одного месяца) по двум исполнительным листам о взыскании задолженности по уплате банковских кредитов в суммах 100 000 руб. и 50 000 руб.? Должностной оклад работника составляет 50 000 руб. Выплата заработной платы производится путем перечисления денежных средств на банковский счет работника. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления. Посмотреть ответ

Законодательные обоснования

Федеральное и трудовое законодательство регламентирует процесс удержания части трудовых доходов по исполнительным документам.

Вопрос: Как работодателю произвести удержание из заработной платы работника по исполнительному листу (погашение кредита), если работник представил нотариально удостоверенное соглашение об уплате алиментов на несовершеннолетнего ребенка в размере 70%? Посмотреть ответ

Ст. 98 Федерального закона от 02 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» говорит об обязанности работодателей или иных лиц, производящих выплату, на основании исполнительных документов вычитать часть денежных средств из причитающейся должнику суммы и перечислять их взыскателю. В этом акте также перечисляются документы, служащие правомерными основаниями для денежных удержаний.

ВАЖНО! Удержание и перевод денег по исполнительным документам никак не зависят от воли плательщика з/п и самого сотрудника, это безусловное обязательство.

Трудовой Кодекс РФ (ст. 138) лимитирует процент возможных удержаний, а также оговаривает случаи, на которые лимит не распространяется.

Бухгалтерские отметки о произведении удержаний производятся в соответствии с инструкциями, изложенными в Письме ФССП России от 25 июня 2012 г. №12/01-15257.

Вопрос: Работодатель производил удержание алиментов из заработной платы работника по его личному заявлению, исполнительный лист в организацию не поступал. Вправе ли работник отозвать данное заявление? Обязан ли работодатель уведомлять получателя алиментов об отзыве указанного заявления? Посмотреть ответ

С каких доходов можно удерживать суммы по исполнительному листу

Удержания по исполнительному листу возможны из:

- заработной платы, в т. ч. выплачиваемой в натуральной форме, аванса по зарплате, среднего заработка, сохраняемого на время командировки;

- премий, надбавок, в т.ч. за работу во вредных условиях;

- выплат за совместительство (как внутреннее, так и внешнее);

- оплаты времени простоя;

- отпускных, в т. ч. компенсацию за неиспользованный отпуск;

- пособий по временной нетрудоспособности;

- материальной помощи;

- других доходов, выплачиваемых работодателем работнику.

Удерживать деньги по исполнительному листу можно и из сумм, выплачиваемых по гражданско-правовому договору (например, за аренду личного имущества работника или за выполнение работ по договору подряда).

Направление исполнительного листа

Исполнительный лист – документ, переданный судебному приставу (исполнителю), который направляется им для производства удержаний по месту официального трудоустройства человека, признанного должником.

Вопрос: Из зарплаты работницы производится удержание задолженности по банковскому кредиту по исполнительному листу. Нужно ли работодателю передавать исполнительный лист в ФСС РФ (пилотный проект), если работница уходит в отпуск по беременности и родам? Посмотреть ответ

К таким бумагам могут относиться:

- документы, выданные судебными инстанциями на основе принятых решений;

- приказы судов;

- соглашения о выплате алиментов (заверенные у нотариуса);

- бумаги, выданные комиссиями по трудовым спорам;

- акты контролирующих органов, уполномоченных осуществлять взыскания с банковских счетов, в случае, если на этих счетах нет или недостаточно средств;

- исполнительные постановления судебных приставов;

- соглашение о взыскании средств во внесудебном порядке по договору залога (с исполнительной подписью нотариуса);

- другие документы, предусмотренные законом.

СПРАВКА! Наиболее часто в отдел бухгалтерии организаций поступают исполнительные листы, алиментные соглашения, приставские постановления. Должен быть предъявлен подлинник документа или выданный той же инстанцией дубликат.

Как в 1С закрыть исполнительный лист

Если у нас была указана дата прекращения действия исполнительного листа, или удержание ограничено заданной суммой, то действие документа прекращается автоматически по достижению этих условий.

Рис. 13 Как в 1С закрыть исполнительный лист

Если же мы дату окончания не устанавливали, или у нас изменились условия действия документа, то мы можем закрыть его или изменить условия с помощью специального документа, который можно ввести в этом же журнале «Алименты и другие постоянные удержания».

Рис. 14 Журнал «Алименты и другие постоянные удержания»

В открывшейся форме выбираем сотрудника, по которому закрываем или изменяем документ, указываем исходный лист и устанавливаем переключатель – «Прекратить с: » и ставим дату (или изменяем другие условия).

Рис. 15 Указываем исходный лист и устанавливаем переключатель – «Прекратить с:…»

Еще один способ изменения условий выплат – создать «Изменения исполнительного листа» на основании.

Рис. 16 Изменения исполнительного листа

Этот способ более удобный, поскольку документ заполняется автоматически на основании указанного документа. Нам остается только внести изменения или прекратить его действие, установив дату.

Рис. 17 Нам остается только внести изменения или прекратить его действие, установив дату

Сохраненный документ будет доступен в журнале «Алименты и другие постоянные удержания».

Рис. 18 Сохраненный документ будет доступен в журнале «Алименты и другие постоянные удержания»

Настроим учет удержаний в 1С:ЗУП

Настроим автоматизированную работу с исполнительными листами. Первая консультация бесплатно!

от 2600 руб./час

Узнать больше

Доработка исполнительных листов в 1С:ЗУП

Требуется нетиповой учет удержаний долгов сотрудников? Гарантию на доработки прописываем в договоре!

от 2600 руб./час

Узнать больше

Из чего именно производится вычитание

Когда необходимо провести уменьшение заработной платы на определенную сумму, может возникнуть вопрос: из каких именно составных частей зарплаты ее следует вычесть. Поскольку денежное вознаграждение за труд состоит из нескольких элементов, законодательством учтены именно те виды доходов, которые подлежат уменьшению на сумму удержания.

Денежная масса, составляющая зарплату, состоит из:

- собственно вознаграждения – оклада или тарифной ставки;

- компенсационные доплаты за стаж, звание, особые условия труда и т.п.;

- стимулирующие надбавки: премии, поощрения и др.

Вся эта сумма в первую очередь уменьшается на размер обязательных налоговых отчислений, и только затем производится расчет требующихся удержаний (ст. 99 ФЗ № 229).

Из каких доходов удерживать нельзя

Существуют выплаты, к которым неприменима процедура удержания: их перечень регламентирован ст. 101 ФЗ № 229. К таким видам доходов относятся:

- помощь, начисляемая в случае смерти члена семьи;

- гуманитарная помощь;

- компенсации, которые предусмотрены ТК России;

- средства, призванные возместить вред, причиненный здоровью.

ОБРАТИТЕ ВНИМАНИЕ! У лиц, обязанных выплачивать алименты на детей, не достигших совершеннолетия, эта сумма будет вычтена, в том числе, из компенсационных выплат по здоровью – в этих случаях ограничение снимается.

Возмещение ущерба бюджетному учреждению проводки

Работодатель имеет право применить к виновному лицу, кроме мер по возмещению причиненного материального ущерба, меры воздействия, определенные внутренними нормативными документами. Это может быть лишение премии, наложение взыскания, выговор и др. Данная операция будет отражена в бухгалтерском учете следующим образом (п. п. 84, 109, 110, 114, 115 Инструкции N 174н): Содержание операции Дебет Кредит Сумма,руб. Списание стоимости бензина(30 л x 29 руб.) 0 401 10 172 0 105 34 440 870 Отражение суммы ущерба по рыночнойстоимости(30 л x 29 руб.) 0 209 74 560 0 401 10 172 870 Поступление от виновного лицав кассу суммы возмещения ущербапо рыночной стоимости 0 201 34 51017 0 209 71 660 870 Внесение средств из кассы на счетналичными денежными средствами 0 210 03 560 0 201 34 61018 870 Зачисление средств на лицевой счетв органе Федерального казначейства 0 201 11 51017 0 210 03 660 870 Пример 3.

Согласно представленному в бухгалтерию авансовому отчету остаток подотчетной суммы — 1000 руб. не был возвращен работником вовремя. Через месяц работник уволился, и данная сумма не была удержана из его заработной платы.

Рекомендуем прочесть: Организация Работы Юридического Отдела Пфр

Сколько можно удержать

Даже произведя законное удержание, нельзя лишить работника слишком значительной части заработанных им средств. Закон защищает должника, ограничивая максимальный размер вычетов из его заработной платы. Однако, при расчете размера удержаний существует несколько законодательных нюансов.

- По общему правилу, процент всех удержаний не должен превышать пятой части суммы доходов.

- В отдельных ситуациях, особо оговоренных в законах, нельзя удерживать больше половины средств.

- Максимальный размер вычетов по исполнительным бумагам – до 70% – возможен по отдельным причинам, строго регламентированным в законодательстве (ст. 138 ТК РФ, ст. 99 ФЗ № 229):

- алименты на маленьких детей;

- компенсация причинения ущерба здоровью;

- выплаты по смерти кормильца;

- возмещения в результате совершения преступления.

Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Опубликовано 03.10.2016 12:07 Автор: Administrator Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце. Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы. В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем: — наименование — код вида расчета, который должен быть уникальным, то есть не должен повторяться. Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем. Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем: — ФИО сотрудника — вид расчета — сумму удержания — получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем. Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей. Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку. По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ольга_91 19.06.2018 21:40 Спасибо Вам огромное за информацию! Вы очень помогли, побольше бы таких полезных статей! =))

Цитировать

+2 Артур 16.10.2016 19:34 Уважаемая Ольга Шулова! большое Вам спасибо за всю эту информацию, Вы так детально рассказываете, что все сразу понятно. Я очень рад, что нашел Вас на сайте и часто пользуюсь с Вашей информацией о 1с 8.3, еще раз Спасибо!!!

Цитировать

Обновить список комментариев

JComments

Несколько исполнительных бумаг на одного человека

Когда на одного и того же сотрудника поступает не один, а более исполнительных листов, при начислении удержаний нужно придерживаться приоритета в очередности. Когда листов несколько, за проштрафившимся сотрудником все же должно быть сохранено не менее 50 % его зарплаты (кроме особых случаев, предусматривающих максимальное удержание).

Каждая последующая часть удерживается с суммы, оставшейся после вычитания по требованию более приоритетной очередности. Приоритет удовлетворения требований взыскателя установлен ч. 1 ст. 111 Закона № 229-ФЗ.

Зарплатные уменьшения будут продолжаться, пока взыскатель не получит причитающиеся ему средства, указанные в исполнительном листе, полностью.

Если нельзя одновременно соблюсти обязательства по лимиту удержаний и начислению взысканий одной и той же очереди, то денежные средства, отчисляемые по нескольким исполнительным листам, следует распределить пропорционально.

Действия работодателя, получившего исполнительный лист

Закон диктует обязанность плательщика з/п (налогового агента) по получении исполнительного листа начать производить удержания из зарплаты и других предусмотренных ФЗ рабочих доходов должника. По всем видам исполнительных документов удержание обязано быть выполнено в день получения документа, а перевести удержанные средства взыскателю необходимо в трехдневный срок. Исключение составляет алиментное соглашение – отчисления по нему должны происходить каждый месяц.

ВАЖНАЯ ИНФОРМАЦИЯ! Расходы по переводу денег взыскателю также лежат на плечах должника.

Удержания по исполнительным листам и бухучет

Необходимо не только правильно рассчитать и произвести денежные удержания, но и корректно провести их при финучете. В бухгалтерии для этой цели предназначена кредитная статья счета 76 «Расчеты с разными дебиторами и кредиторами».

Если организация обширна, и такие отчисления нужно производить часто, то целесообразно открытие субсчета специально для учета таких удержаний. В таком случае, такой субсчет надо зарегистрировать в рабочем плане бухгалтерских счетов (п. 4 ПБУ 1/2008, утвержденный приказом Министерства финансов РФ от 06 октября 2008 г. № 106н). Бухгалтерская проводка будет иметь следующий вид:

- дебет 70, кредит 76, субсчет «Удержания по исп. листам»: удержание из з/п сотрудника на основании исполнительного документа (название);

- дебет 76, кредит 50 (51), субсчет «Удержания по исп. листам»: удержанные финансовые средства направлены взыскателю.

Дополнительные расходы, предназначенные на доставку средств по адресу (комиссия банка за перевод, почтовый сбор и т.п.), взыскиваются с должника, и бухгалтеру также нужно их корректно списать. Можно для этого также открыть отдельный субсчет.

Работник может дать согласие на добровольное списание этой суммы либо внести ее наличными в кассу. Если согласия не получено, эти средства будут взысканы принудительно – в организации просто добавится еще один исполнительный лист. Проводка:

- дебет 70, кредит 76, субсчет «Дополнительные расходы по исполнительным листам»: удержание из з/п сотрудника расходов, связанных с удержанием на основании исполнительного документа (название);

- при добровольном внесении средств сотрудником – дебет 50(51), кредит 73, субсчет «Дополнительные расходы по исполнительным листам»: внесена сумма, возмещающая расходы работодателя на выплату средств по исполнительному листу (название).

Алименты: проводки в бухучете

Рассмотрим бухгалтерский учет на примере.

Менеджер Алтуфьев С.Н. по исполнительному листу уплачивает алименты на двоих детей в размере 1/3 заработка. Заработная плата сотрудника за январь 2022 года составила 30 000 руб. Заявление на налоговый вычет по НДФЛ сотрудник не писал.

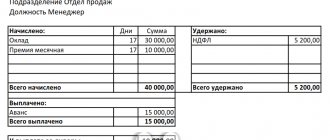

| Сумма | Дебет | Кредит | |

| Начислена заработная плата | 30 000 | 44 | 70 |

| Удержан НДФЛ 30 000 × 13 % | 3900 | 70 | 68 |

| Удержаны выплаты на содержание из доходов работника (30 000 – 3900) × 1/3 | 8700 | 70 | 76 |

| Удержанные суммы перечислены на расчетный счет получателя | 8700 | 76 | 51 |

| Уплачена комиссия банка за перевод (0,1 %) 8700 × 0,1 % | 8,70 | 73 | 51 |

| Удержана комиссия банка за перевод | 8,70 | 70 | 73 |

| Перечислена зарплата работнику 30 000 – 3900 – 8700 – 8,70 | 17 391,30 | 70 | 51 |

Получатель также может при желании получать выплату наличными деньгами.

Выданы алименты из кассы проводка Дт 76 Кт 50.