Очень часто, изучая конкретный вопрос, невозможно найти строго определенного решения на этот счет в налоговом законодательстве. В Налоговом Кодексе четко не прописано, Минфин трактует по-своему, налоговые органы придерживаются другой точки зрения. Суды встают то на сторону налогоплательщика, то на сторону налоговых органов. Что же делать? Как может добросовестный налогоплательщик обезопасить себя и получить конкретный ответ на свой вопрос? Ведь потом доплачивать налоги, платить пени и штрафы не хочется никому.

Самое разумное решение – это написать запрос (письмо) и уточнить, как поступать в Вашей конкретной ситуации. Такое право налогоплательщика предусмотрено статьей 21 подпунктами 1 и 2 пункта 1.

Что даст налогоплательщику ответ на запрос в органы государственной власти?

Согласно подпункту 3 пункта 1 и пункта 2 статьи 111 НК РФ налогоплательщик будет освобожден от ответственности

за совершение налогового правонарушения, если выполнял письменные разъяснения финансовых, налоговых или других уполномоченных органов государственной власти в пределах их компетенции по вопросам применения налогового законодательства (порядка уплаты, исчисления налога или сбора). Кроме этого, согласно пункту 8 статьи 75 НК РФ

пени не будут начислены на недоимку

по налогу, которая образовалась у налогоплательщика в результате выполнения письменных указаний финансовых налоговых или других уполномоченных органов государственной власти.

Таким образом, можно сделать вывод, что письменный запрос и адресный письменный ответ на него даст налогоплательщику возможность избежать ответственности, если налогоплательщик действовал согласно письменных разъяснений.

Как Минфин одним письмом всех юристов удивил

Все праздничные дни собирался с мыслями, чтобы посмотреть на итоги года со своей налогово-правовой, так сказать, кочки, и уже собрался было написать, но тут вдруг Минфин своим письмом от 13.12.2019 № 01-03-11/97904 так повеселил, что придется подытоживание отложить и рассказать одну… нет, не сказку, а быль.

***

Однажды ФНС решила спросить Минфин, как же следует понимать ст. 54.1 Налогового кодекса: мол, предусматривает она полную налоговую реконструкцию али нет. И как обычно в таких случаях бывает, Минфин дал свой ответ на следующий же день. А может утро, а может и вечер, да только нам то неведомо. Причем подписал письмо не какой-нибудь заместитель директора Департамента налоговой политики, и не директор, и даже не замминистра – куда там, бери выше! Сам министр финансов, да еще и по совместительству первый вице-премьер, подпись свою поставить изволили-с (хотя ранее в желании разъяснять налоговое законодательство ни разу замечены не были).

Поддержал Минфин позицию ФНС, изложенную в запросе, да разъяснил ей, что 54.1, в отличие от Постановления Пленума ВАС от 12.10.2006 № 53 о налоговой выгоде, в случае злоупотребления плательщиками своими правами не предусматривает определения налоговых обязательств расчетным путем и учета расходов при исчислении налога на прибыль.

К сему разъяснению Минфин особо присовокупил ссылки на высочайшие указания – послания Президента российского о необходимости непримиримой борьбы с размыванием налоговой базы путем использования фирм-однодневок.

Вот прошел месяц, прочитали то письмо юристы в телеграмм-каналах да призадумались.

Это что же получается, господа хорошие? Когда статья 54.1 готовилась, Минфин в стороне скромно так стоял, словно девица красная, ни словечка не проронил, а теперь разъясняет да поясняет? Что ж он не растолковал в семнадцатом году Думе государевой, боярам темным посланникам народным, что надо четко разделить да прописать в налоговом законе-кодексе два случая по примеру статьи 170 Гражданского кодекса: когда операция мнимая (ее нет) и когда она притворная, т.е. прикрывает другую. В первом случае служба податей вправе операцию такую негодную дисквалифицировать, то бишь устранить при расчете налоговых обязательств. Во втором же случае мытари должны сначала сказать, какую настоящую операцию притворная операция прикрывает, т.е. переквалифицировать. А уж сказавши «аз», сказать непременно и «буки», а именно – определить налоговые обязательства исходя из прикрываемой операции, проведя тем самым налоговую реконструкцию (восстановление действительных налоговых обязательств). Но ни слова не проронил Минфин, словно камень.

Так откуда Минфин нынче ведает, что в той статье-то заключается? Может, сам он долгие годы в чистом поле однодневки эти вредные, простому глазу невидимые, искал и с ними неравный бой принимал, да в судах правду бюджетную отстаивал? И тем самым практику правоприменительную формировал? А если правоприменительная практика ему не чужда, то почему же он заветы Пленума ВАС забыл? Тот еще в п. 8 Постановления от 30.07.2013 № 57 черным по белому написал, что расчетный способ применяется как в случае отсутствия у плательщика соответствующих документов, так и при признании их ненадлежащими.

И почему берется Минфин одни нормы законодательства разъяснять, а другие напрочь игнорирует? Например, про то, что постановления Пленума ВАС продолжают действовать, пока не будут отменены Пленумом Верховного Суда. А что нам пока еще действующее Постановление Пленума ВАС от 12.10.2006 № 53 в самом первом пункте гласит? Что представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны или противоречивы. Значит (возвращаемся к 57-му Постановлению), применяя расчетный метод, необходимо учитывать, что при определении налоговым органом расчетным путем сумм налогов должны быть определены не только доходы налогоплательщика, но и его расходы.

Но и Верховный Суд в п. 77 Постановления Пленума от 23.06.2015 № 25 говорит, что если суд на основании оценки доказательств, представленных налоговым органом и налогоплательщиком, придет к выводу о том, что налогоплательщик для целей налогообложения не учел операции либо учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания данной операции или совокупности операций в их взаимосвязи.

Опять же в п. 14 Постановления Пленума от 26.11.2019 № 48 «О практике применения судами законодательства об ответственности за налоговые преступления» Верховый суд разъяснил, что для определения размера ущерба бюджетной системе, причиненного налоговым преступлением, суд должен устанавливать действительный размер обязательств по уплате налогов, сборов, страховых взносов в соответствии с положениями законодательства о налогах и сборах, учитывать в совокупности все факторы, как увеличивающие, так и уменьшающие размер неуплаченных налогов, сборов и страховых взносов. То есть для уголовной ответственности надо все учесть, а для налогов – нет?

Да и Конституционный Суд в Определении от 04.07.2017 № 1440-О подробно разъясняет, что даже если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера), то это предполагает доначисление суммы налогов так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений НК РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора.

Ведь иначе будут взиматься произвольные налоги, не имеющие экономического основания, что нарушает конституционный принцип, закрепленный в п. 3 ст. 3 НК, а государство будет получать неосновательное обогащение. Антиуклонительные нормы призваны обеспечить уплату в размере не меньшем, чем по закону, но не могут требовать больше, чем по закону. Поэтому очевидный законодательный пробел в статье 54.1 не отменяет обязанность налоговых органов провести полную налоговую реконструкцию. Ведь учет расходов и вычеты на сумму «НДС», уплаченную в цене закупки поставщикам, это не преференции никакие (как считает налоговая служба), а механизм обложения прибыли и добавленной стоимости

Принцип добросовестности налогового администрирования тоже забывать нельзя, ведь он, как нам пояснил Верховный Суд в Определениях СКЭС от 16.02.2018 № 302-КГ17-16602 и от 03.08.2018 № 305-КГ18-4557, предполагает учет законных интересов плательщиков налогов и недопустимость создания условий для взимания налогов сверх того, что требуется по закону.

Результатом налоговой проверки не может выступать доначисление недоимки, которая не должна была возникнуть у проверяемого лица при надлежащем соблюдении им требований налогового законодательства (Определения СКЭС от 28.10.2019 по делу № А41-48348/2017, от 16.02.2018 по делу № А33-17038/2015, от 03.08.2018 по делу № А40-93786/2017), а совершение действий в обход закона влечет применение к налогоплательщику тех положений законодательства, которых он стремился избежать (Определения СКЭС от 27.11.2015 г. по делу № А12-24270/2014, от 22.07.2016 г. по делу № А40-63374/2015).

И позвольте спросить, как же Минфин служит в очистке определяет налоговую политику России-матушки, если он не знает то, что ему любой аудитор тем паче налоговый консультант скажет: что без учета расходов налог на прибыль превращается в налог на валовый доход? А налога на валовый доход законами федеральными не уставлено, последние налоги с выручки повывели еще в ходе налоговой реформы аж в 2001 году. Избавились от налогов этих нерыночных, потому что 20 процентов с валового дохода да 20 процентов с выручки ни одна экономика не потянет, даже на нефтегазе основанная. Позабыл, милок. А и правда, давно это было, уж и не осталось почти у заставы богатырей тех славных, что Бремя налоговое как следует опустили. Нынешние-то деятели все больше Ставкам дают подрасти да Неналоговым налогам расплодиться-размножиться, уж стон стоит на земле родной.

А может, решил Минфин отмстить неразумным неплательщикам – обречь их мечам и пожарам, покарать и извести, чтоб неповадно было? Да только запамятовал, видать, что за неуплату уже предусмотрены пени в двойном размере, да и штраф причитается от 20 до 40 процентов. Это при том, что европейская практика штрафы при наличии налоговых злоупотреблений вообще исключает — п. 93 Решения Суда ЕС от 21.02.2006 по делу Халифакс.

А вот взимание налога сверх указанного в законе – это уже не предусмотренная законом мера юридической ответственности, что недопустимо, как указал Верховный Суд в определениях СКЭС от 06.03.2018 № 304-КГ17-8961, от 05.04.2018 № 305-КГ17-20231, от 27.09.2018 № 305-КГ18-7133, в Обзоре судебной практики № 2 (2018), утвержденном Президиумом 4 июля 2022 г. Ведь выявление необоснованной налоговой выгоды предполагает доначисление суммы налога, подлежащей уплате в бюджет таким образом, как если бы налогоплательщик не злоупотреблял правом, а не применение дополнительной санкции.

Чтобы пресечь поражение налогоплательщика в своих правах, бытовавшее во времена «налоговой недобросовестности», Пленум ВАС в п. 11 Постановления № 53 специально разъяснил, что признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением, однако это не должно затрагивать иные права налогоплательщика, предусмотренные законодательством.

Так что одно из двух — или незаконные поборы, или незаконные штрафы — предлагает собирать Минфин таким своим разъяснением.

А на самом-то деле, если внимательно прочитать 54.1, то и буквальное толкование не предполагает начисления налога без учета расходов и вычетов. Пункт первый другими словами: искажение налогозначимых фактов не должно приводить к уменьшению суммы налога, подлежащего уплате в бюджет. Налог на прибыль должен быть уплачен с прибыли, т.е. разницы между доходами и расходами. Значит, если мы учитываем реальные, а не нарисованные расходы, то налог отнюдь не уменьшаем по сравнению с тем, который причитается бюджету, а лишь определяем должное. Аналогично с НДС. Так что в свете недавнего Постановления КС по НДС при банкротстве и вопрос с НДС можно и нужно вновь поставить. Тем более, что и сам Минфин в своем письме утверждает, что 54.1 «не устанавливает различного порядка применения ее положений в отношении обязательств по конкретным налогам (расходов при исчислении налога на прибыль организаций и вычетов при исчислении налога на добавленную стоимость)».

Опять же сравним п. 1 Постановления № 53 о понятии налоговой выгоды и 54.1. И там, и там речь идет об уменьшении налога. При этом под уменьшением надо понимать не просто учет расходов и использование вычетов, а налоговую экономию. Это ключевой вопрос, но он был однозначно разрешен и ВАС, и Верховным Судом (Постановление Президиума ВАС от 10.03.2009 N 9821/08, Определение СКЭС от 15.06.2017 N 305-КГ16-19927 ).

Кстати, подписание письма на минфиновском бланке с разъяснением налогового законодательства и с указанием должности первого вице-премьера тоже не на шутку озадачило юристов, ведь правительственным чиновникам полномочия по официальному толкованию Налогового кодекса законом не предоставлены. Почему указана эта должность, но не указаны, например, должность декана финансово-экономического факультета Финансового университета и степень доктора экономических наук, хотя они, возможно, были бы более уместны в данном случае? И не является ли это нарушением порядка оформления документов в госорганах, а то и (страшно даже подумать, не то что написать) порядка реализации полномочий членов Правительства?

***

В завершение в эти староновогодние дни позвольте напомнить сказку Ганса Христиана Андерсена «Новое платье короля».

Два хитреца обманули короля: сшили ему платье из «чудесной ткани, которую не видит только глупец». Король и сам не замечает платья, хотя ему стыдно в этом признаться. Все придворные вокруг восхищаются несуществующим нарядом короля, и вот…

«И вот король шествовал по улицам под роскошным балдахином, а люди, собравшиеся на улицах, говорили:

— Ах, какое красивое это новое платье короля! Как чудно сидит! Какая роскошная мантия!

Ни единый человек не сознался, что ничего не видит, никто не хотел признаться, что он глуп или сидит не на своём месте. Ни одно платье короля не вызывало ещё таких восторгов».

Помните, что потом произошло?

Так вот: «статья 54.1 не предусматривает налоговую реконструкцию» буквально не значит, что «исключает». Поэтому если Минфин своим письмом не хочет придавать нормам статьи 54.1 НК явно неконституционный характер и тем самым открывать прямую дорогу в Конституционный Суд, ему надо поскорее объясниться-приодеться таким образом: сказать, что да, к сожалению, статья прямо не предусматривает налоговой реконструкции, хотя и должна бы, поэтому надо срочно внести в нее дополнения, чтобы восполнить пробел в законе. Благо, что все возможности у Минфина для этого есть, да и предложение от экспертов Аналитического центра при Правительстве в Правительство недавно было направлено с подробнейшими формулировками.

Ну а пока Минфин думает (надеюсь) над содеянным, еще одна хорошая новость про реконструкцию. Появилось второе решение Арбитражного суда Кемеровской области, подтверждающее существование налоговой реконструкции независимо от брака законодателя и неожиданных открытий Минфина — дело № А27-18448/2019, тоже с участием представителей центрального аппарата налоговой службы. Аргументация прежняя, но решение все же стоит прочитать. Оно примечательно тем, что в нем шла речь о неподконтрольных налогоплательщику перевозчиках, поэтому суд принял полностью все расходы. Также в нем суд высказался о том, как подходить к определению подконтрольности однодневок (подача заявок на транспорт напрямую собственникам транспорта и водителям ее не означает). Также суд отметил, что вина налогоплательщика (умысел или неосторожность/неосмотрительность) должны определяться на момент хозяйственных отношений с контрагентом, а не на момент налоговой проверки. Т.е. исходить надо из того, какой информаций владел или мог владеть налогоплательщик на момент совершения операций, а также как он к этому относился. Это решение налоговая служба не обжаловало, что может говорить о ее различном подходе к последствиям связей со «своими» и с «чужими» однодневками.

О первом деле мы сообщали ранее, на 14 января намечено третье заседание в апелляционном суде. Посмотрим, поможет ли налоговой службе заветное письмецо. Уж не ради него ли рассмотрение переносилось да откладывалось?

Как использовать ответ налоговой или Минфина, полученный для другой организации?

Обратите внимание!

Пользоваться ответами Минфина или налоговых органов, адресованными для других организаций или ИП не имеет смысла, т.к. ответ предоставленный другому налогоплательщику и примененный Вами,

не освободит Вас от ответственности

, ведь такие письма не имеет нормативного статуса, а носят информационно-разъяснительный характер.

Воспользоваться разъяснениями Минфина можно только в том случае, если они направлены неопределенному кругу лиц.

Как запросить разъяснить положения о конкурсе

Участники открытого конкурса в электронной форме, которые зарегистрированы в ЕИС и аккредитованы на электронной площадке, направляют запрос на разъяснение документации, 44 ФЗ регулирует это в ч. 7 ст. 54.3. Потенциальные поставщики просят разъяснить положения конкурсных документов через электронную площадку, на которой разыгрывается конкурс.

Количество запросов о разъяснении положений конкурсной документации ограничено. Участники вправе три раза запросить подробную информацию в отношении одного открытого конкурса в электронной форме. В течение одного часа после того, как обращение поступило, оно направляется оператором электронной площадки заказчику. Сведения о потенциальном поставщике, который его подал, не раскрываются.

ВАЖНО!

Заказчик обязан ответить на обращение в течение двух рабочих дней от даты, когда получил его. Ответ публикуется в ЕИС. Заказчик вправе не отвечать, если участник запросил дополнительную информацию позже чем за пять дней до даты окончания срока подачи заявок.

В ст. 193 ГК указано, что если последний день срока приходится на нерабочий день, днем окончания считается ближайший следующий за ним рабочий день. Если последний день для подачи выпадает на праздничный или выходной, то участник вправе просить разъяснить и в первый рабочий день.

В ч. 9 ст. 54.3 указано, что объяснения положений конкурсных документов не должны изменять суть тендера.

ВАЖНО!

Рассматривают законопроект, который позволит участникам электронных котировок и запросов предложений просить разъяснить положения этих процедур. Подать запрос можно будет не позднее 3 календарных дней до окончания срока подачи заявок. Участники аукционов смогут подавать запросы за 5 календарных дней до окончания срока подачи заявок. Для участников конкурсов срок останется прежним.

Как отправить запрос (письмо) в налоговую или Минфин

Обратиться в налоговый орган и Минфин с письмом, составленным в двух экземплярах (один экземпляр с отметкой о принятии и датой принятия Вы оставляете у себя) можно следующим способом:

- Обратиться в свою налоговую инспекцию по месту регистрации организации или месту жительства ИП;

- Обратиться в Управление Федеральной налоговой службы по региону. В Москве адрес Управления ФНС: 125284, г. Москва, Хорошевское шоссе, д. 12А;

- Обратиться в Центральный аппарат по адресу: 127381, г. Москва, Неглинная ул., д. 23;

- Обратиться в Минфин России по адресу: 109097, город Москва, улица Ильинка, дом 9.

В письме указывайте полные реквизиты организации, действующий юридический адрес. Суть вопроса должна быть четко сформулирована, возможно, высказан Ваш предполагаемый ответ на описанный вопрос.

Если Вам необходима помощь в подготовке сообщения или Вы заинтересованы в бухгалтерском обслуживании, звоните по телефону (495) 661-35-70

Автор: Ширяева Наталья

Пишите письма

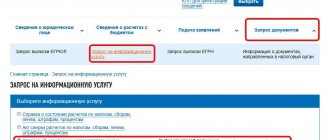

Письменное обращение налогоплательщики могут представить лично в канцелярию налогового органа, а также отправить по почте или в электронном виде (п. 37 Регламента). Рекомендованный образец формы письменного обращения приведен в Приложении 4 к Регламенту.

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

- для физического лица: фамилию, имя, отчество, подпись и почтовый адрес;

- для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании.

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Ответы на вопросы

Информация об оформлении документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников полиции

Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» предусмотрена возможность оформления водителями документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников полиции

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

Порядок обращения взыскания на средства бюджетов бюджетной системы

Какие судебные акты исполняет непосредственно Министерство финансов Российской Федерации

В соответствии с пунктом 1 статьи 242.2 Бюджетного кодекса Российской Федерации на Минфин России возложено исполнение судебных актов по искам к Российской Федерации о возмещении вреда, причиненного незаконными действиями (бездействием) государственных органов Российской Федерации или их должностных лиц, в том числе в результате издания государственными органами Российской Федерации актов, не соответствующих закону или иному нормативному правовому акту, а также судебных актов по иным искам о взыскании денежных средств за счет казны Российской Федерации (за исключением судебных актов о взыскании денежных средств в порядке субсидиарной ответственности главных распорядителей средств федерального бюджета), судебных актов о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок за счет средств федерального бюджета.

Вступление судебного акта в законную силу и выдача судом исполнительного документа

Судебные акты, если они не были обжалованы, вступают в законную силу по истечении срока на апелляционное обжалование. Сроки на апелляционное обжалование судебного акта установлены процессуальным законодательством Российской Федерации. В случае подачи апелляционной жалобы судебные постановления вступают в законную силу после рассмотрения жалобы судом.

Сроки предъявления исполнительных документов (исполнительных листов) к исполнению

Действующим законодательством Российской Федерации предусмотрены следующие сроки предъявления исполнительных документов к исполнению:

Восстановление пропущенного срока предъявления исполнительного документа к исполнению

Взыскатель, пропустивший срок предъявления исполнительного листа или судебного приказа к исполнению, вправе обратиться в суд с заявлением о восстановлении пропущенного срока

Какие документы необходимо направить в Министерство финансов Российской Федерации для исполнения судебного акта

Требования к исполнительным документам

В соответствии со статьей 13 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в исполнительном документе, за исключением постановления судебного пристава-исполнителя, судебного приказа, исполнительной надписи нотариуса и нотариально удостоверенного соглашения об уплате алиментов, должны быть указаны:

Реквизиты банковского счета взыскателя

Бюджетным кодексом Российской Федерации определено, что к исполнительному листу, направленному на исполнение должны быть приложены реквизиты банковского счета взыскателя* на который должны быть перечислены средства, подлежащие взысканию

Сроки исполнения судебных актов Минфином России

В соответствии с пунктом 6 статьи 242.2 Бюджетным кодексом Российской Федерации Министерство финансов Российской Федерации производит исполнение судебных актов в течение трех месяцев со дня поступления исполнительных документов на исполнение.

Наиболее распространенные причины возврата Министерством финансов Российской Федерации исполнительных документов исполнительных документов без исполнения

Основания для возврата исполнительных документов без исполнения установлены бюджетным законодательством Российской Федерации.

Полезные материалы

Получение информации о ходе рассмотрения обращений граждан

В данном разделе Вы можете получить информацию о ходе рассмотрения обращения гражданина, направленного в Министерство финансов Российской Федерации.

Для получения информации по обращению введите его номер.

В целях реализации указания Президента Российской Федерации от 24 февраля 2012 года № Пр-494 в части обеспечения заявителям доступа в разделе «Личный кабинет» на официальном сайте Президента Российской Федерации в сети Интернет к результатам рассмотрения обращений граждан Министерством финансов Российской Федерации в данном разделе возможно получить информацию о ходе рассмотрения обращения гражданина, направленного в электронном виде через официальный сайт Президента России.