Себестоимость перевозки грузов рассчитывается с учетом положений, озвученных в инструкции по составу, учету и калькулированию затрат, утвержденной Минтрансом 29 августа 1995 г. Законодатель в инструкции определил перечень учитываемых в бухгалтерии затрат на транспортировку. К ним относятся трудовые и материальные траты, расходы на обеспечение воспроизводства основных средств, охрану окружающей среды и имущественных активов, уплату обязательных платежей и счетов контрагентов.

Как составить договор перевозки груза автомобильным транспортом?

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов.

Чем более значительной оказывается потраченная за отчетный период сумма — тем большее внимание ей уделяется как менеджментом организации, так и проверяющими службами. В связи с этим особую важность приобретает корректное ведение бухгалтерского учета, в котором отражается вся сопряженная деятельность. Стоит отметить, что достаточно распространенной является практика, когда расходы на транспортные услуги по доставке товара от поставщика до покупателя (по сути, оплачиваемые за его счет) включены в стоимость — это важно учитывать при принятии решений о предоставлении клиентских скидок, поскольку без оптимизации себестоимости в первую очередь страдает маржа, для компенсации которой требуется значительное увеличение количественного объема продаж. Комплексный анализ позволяет определить источники лишних трат и сократить их без ущерба для операционной деятельности. Так, к примеру, если организация владеет собственным автопарком, однако числящиеся на балансе машины эксплуатируются достаточно редко — что не отменяет необходимости их периодического техобслуживания — рекомендуется расформировать подразделение, и привлечь для выполнения нерегулярных логистических задач стороннюю компанию.

Бухгалтерский и налоговый учет затрат на перевозку

Расходы на доставку материальных ценностей могут учитываться по двум схемам:

- перевозка осуществлялась собственными силами;

- услуга была оказана третьими лицами на договорных основаниях за фиксированную плату.

При наличии у компании собственных транспортных средств, которые можно задействовать в перевозке грузов, организация учитывает их по одной из методик:

- в случае с большим автопарком создается отдельное подразделение;

- в ситуациях с небольшим числом транспортных средств отдельная служба не выделяется в структуре предприятия, учет ведется по каждой машине.

В первом варианте в бухгалтерском учете затраты будут относиться на счет 23, предназначенный для расходов вспомогательных производств. При отсутствии отдельного транспортного отделения бухгалтерия применяет счет 26, введя к нему субсчет для автотранспорта. В последнем случае затраты будут относиться к общехозяйственному типу.

На указанные счета списываются расходы на:

- топливо, масла;

- амортизационные отчисления;

- прохождение техосмотра;

- проведение ремонта;

- выплачиваемую водителям зарплату с начислениями взносов на нее;

- оплату труда персонала, задействованного в обслуживании транспортного средства (механики, диагностики, электрики, бухгалтер, экономист).

ОБРАТИТЕ ВНИМАНИЕ! Транспортные расходы должны выделяться в бухгалтерском учете в отдельную статью затрат и накапливаться обособленно от других расходных оборотов. Такая норма необходима для сопоставления данных бухгалтерского и налогового учета и создания основы для ведения управленческого учета.

Используемый в учете счет для аккумулирования затрат на транспортировку надо утвердить в локальном акте предприятия – учетной политике. Такие расходы носят характер косвенных затрат. Их распределяют по видам изготавливаемой продукции или на их сумму уменьшают выручку от продаж в текущем периоде напрямую.

Порядок признания и отражения в налоговом учете транспортных затрат регламентируется положениями ст. 254 НК РФ. Расходы принимаются в учете в текущем периоде. По материальным ценностям, которые перевозятся внутри предприятия и были приобретены у сторонних организаций, расходы на доставку включаются в стоимость запасов.

Требования к документальному подтверждению операций по доставке грузов оговариваются п. 1 ст. 9 закона № 129-ФЗ от 21 ноября 1996 г. и НК РФ в п. 1 ст. 252. Для фиксации уровня расходов на топливо для задействованных в перевозках транспортных средств используется бланк путевого листа. При перевозке ценностей оформляют ТТН или заполняют транспортную накладную.

На какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Где и когда пройдет эксперимент

Эксперимент продлится один месяц — с 1 по 30 октября 2020 года.

Пилотный проект развернется на территории шести регионов: Республики Татарстан, Краснодарского края, Москвы, Московской, Рязанской и Калужской областей. Минтранс намерен привлечь к нему крупнейших региональных перевозчиков. Участие в пилотном проекте добровольное. На время эксперимента компании одновременно с электронными продолжат оформлять бумажные транспортные документы.

Заполнить путевой лист со всеми необходимыми реквизитами в специальном сервисе

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Перевыставление ТР

В данном случае рассматриваются особенности учета в ситуациях, когда транспортные расходы по доставке и перевозке товара (продукции) покупателю связаны с услугами сторонних организаций – это так называемые логистические посредники. После того как все запланированные работы будут полностью реализованы, счет на оплату выставляется клиенту. Процедура сопряжена с налоговыми рисками, что обуславливает важность ее корректного отражения в бухгалтерской отчетности. При необходимости условия компенсации возникающих трат могут быть зафиксированы в рамках договора, определяющего основные положения сотрудничества между компаниями.

В чем смысл эксперимента

В рамках пилотного проекта участники автомобильных перевозок будут формировать необходимые документы в электронном виде и передавать их друг другу и в Минтранс с помощью информационной системы «Безбумажные перевозки пассажиров и грузов» («Суперсервис 22»). Сейчас она находится в стадии разработки. До 31 октября будет запущена часть системы, после чего начнется сбор обратной связи, анализ и доработка.

Минтранс планирует, что перевод транспортных документов в цифровой формат позволит сделать документооборот прозрачным для отправителей и получателей грузов, компаний-перевозчиков и контролирующих органов, включая ФНС, МВД и проч. Участники перевозок будут экономить время и деньги на оформлении первички.

Примеры проводок

Рассмотрим возможные варианты более подробно.

Транспортные расходы включены в цену товара

Предприятием ЗАО «Аметист» было приобретено оборудование общей стоимостью 531 тыс. руб., включая НДС в размере 81 тыс. Сумма затрат на логистику составила 29,5 тысячи, соответственно НДС — 4500. Исходя из учетной политики организации, данные траты отнесены к себестоимости товарных единиц, что обуславливает использование счета 15.

В соответствии с положениями пункта 6 Правил ведения бухучета (ПБУ 5/01), издержки по перевозке могут учитываться в рамках фактического стоимостного значения, списываемого через счет 41. Проводится следующим образом:

| Дебет | Кредит | Сумма, тыс. руб. | Документ | Описание |

| 15 | 60 | 450 | ТОРГ-12, вход. с/ф | Покуп. стоимость |

| 19 | 60 | 81 | НДС | |

| 15 | 60 | 25 | Перевозка | |

| 19 | 60 | 4,5 | Пер. НДС | |

| 41 | 15 | 475 | Факт. стоимость |

Транспортные расходы на доставку товара относятся к издержкам, связанным с продажами

ООО «Изумруд» произвело закупку на 413 тысяч рублей, в том числе НДС 63 000. Перевозка обошлась в 20 тыс. 60 рублей, включая налог 3 060, и, в соответствии с политикой предприятия, а также пунктом 13 ПБУ 5/01, была отнесена к категории продажных затрат. Для формирования себестоимости должен быть использован 41 счет, а также базовые проводки для расчета налогового сбора.

Продукция поставляется через компанию, оказывающую услуги грузоперевозки

ОАО «Диамант» заключает сделку на поставку партии выпускаемых изделий, принимая на себя обязательства по доставке. Контракт оценивается в 885 тысяч рублей, включая налог на добавленную стоимость в размере 135 тыс. Для организации транспортировки привлекается логистический посредник, который обязуется исполнить заказ в назначенные сроки. В соответствии с условиями договора отправитель должен оплатить перевозчику 35,4 тысячи, в том числе НДС 5,4 тыс. руб. Как включить транспортные расходы в стоимость товара и оформить списание в налоговом учете? Алгоритм выглядит следующим образом:

| Дебет | Кредит | Сумма, тыс. руб. | Документ, являющийся основанием | Описание |

| 62 | 90.01 | 885 | ТОРГ-12, исход. с/ф, ТТН 1-Т | Поступление оборотных средств |

| 90.03 | 68.02 | 135 | НДС от продажной стоимости | |

| 90.02 | 41 | 885 | Списание товарной продукции | |

| 44.01 | 60 | 30 | Договор на оказание логистических услуг, Акт выполненных работ, ТН, ТТН, ТОРГ-12 | Затраты на доставку |

| 19.04 | 60 | 5,4 | Полученная счет-фактура | Входной НДС, выставленный логистом |

| 51 | 62 | 885 | Выписка | Оплата, отгрузка |

| 60 | 51 | 35,4 | Оплата, перевозка | |

| 90.07.01 | 44.01 | 30 | Бух. справка | Списание транспортных расходов |

| 68 | 19 | 5,4 | Книга покупок | НДС на вычет |

Транспортная экспедиция: документальное оформление, бухучет и налогообложение

В настоящее время достаточно распространена деятельность, связанная с оказанием транспортно-экспедиционных услуг. Как показывает практика, при заключении договоров, связанных с перевозкой грузов, оформлении заказов на транспортировку возникает много нарушений и неточностей. Из этой статьи вы узнаете о том, какими документами оформляются эти операции, как избежать ошибок при отражении операций в бухгалтерском учете и при налогообложении.

Правовые основы

Транспортно-экспедиционная деятельность регулируется главой 41 ГК РФ, а также Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности» (далее – Закон № 87-ФЗ).

Услуги, оказываемые транспортным экспедитором, можно разделить на основные (связанные с перевозкой груза) и дополнительные, которые могут содержаться в договоре, а могут и отсутствовать в нем.

К числу основных услуг относятся: заключение по заданию клиента договоров об организации перевозок соответствующим видом транспорта или в смешанном сообщении; оформление заказов и заявок на подачу транспортных средств под погрузку; оплата провозных платежей; заключение договоров перевозки, договоров фрахтования, обеспечение отправки и получения груза и т.п.

В качестве дополнительных услуг экспедитор может взять на себя получение требующихся для экспорта и импорта документов, растаможку грузов, а также может осуществлять проверку количества и состояния груза, его погрузку и выгрузку, хранение груза, его получение в пункте назначения, маркировку и затаривание груза, проверку состояния упаковки, складирование, а также совершение других операций с грузом (п. 1 ст. 801 ГК РФ) .

Клиент может предоставить экспедитору право заключать договоры как от собственного имени, так и от имени клиента. Последний должен выдать экспедитору доверенность, если она необходима для выполнения его обязанностей (п. 2 ст. 802 ГК РФ).

Клиент обязан предоставить экспедитору полную, точную и достоверную информацию об особенностях груза, об условиях его перевозки, иные сведения, а также документы, необходимые для осуществления таможенного, санитарного и других видов государственного контроля (ст. 804 ГК РФ, ст. 5 Закона № 87-ФЗ).

В свою очередь экспедитор обязан сообщить клиенту об обнаруженных недостатках полученной информации, а в случае неполноты информации запросить у клиента дополнительные данные. Лучше предоставлять информацию в письменном виде (п. 2 ст. 804 ГК РФ).

Клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента (п. 2 ст. 5 Закона № 87-ФЗ).

Документальное оформление

Документация, подтверждающая исполнение договора транспортной экспедиции, зависит от вида оказываемых услуг.

В соответствии с п. 5 Правил транспортно-экспедиционной деятельности, утвержденных Постановлением Правительства РФ от 08.09.2006 № 554, экспедиторскими документами являются:

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции.

В зависимости от характера транспортно-экспедиционных услуг, в том числе при перевозках груза в международном сообщении, сторонами договора транспортной экспедиции может быть определена возможность использования экспедиторских документов, не указанных в п. 5 Правил транспортно-экспедиционной деятельности.

Нелишним также будет оформить такой документ, как отчет экспедитора. В нем экспедитор может указать: суммы, перечисленные в счет заключенного по поручению клиента договора перевозки; документы, подтверждающие перевозку до пункта назначения; сумму своего вознаграждения.

К отчету должны быть приложены первичные перевозочные документы или их копии.

Если экспедитор оказывает услуги по перевозке лично, то он обязан передать клиенту перевозочные документы (товарно-транспортные накладные, авианакладные, коносаменты и др.), подтверждающие оказание этих услуг. Стороны подписывают акт сдачи-приемки.

Для подтверждения выполнения других видов услуг (погрузки, затаривания, маркировки и т.п.) стороны подписывают акт об оказании возмездных услуг с указанием конкретных видов услуг и их стоимости.

Унифицированные формы отчета экспедитора и акта сдачи-приемки оказанных услуг не установлены. Поэтому стороны вправе самостоятельно определять форму и содержание этих документов.

В соответствии с п. 2 ст. 9 Федерального закона от 21.11.1996 № 29-ФЗ «О бухгалтерском учете» документы, унифицированная форма которых не предусмотрена, должны содержать следующие обязательные реквизиты:

- наименование и дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

- личные подписи и их расшифровки.

Таким образом, для принятия к бухгалтерскому и налоговому учету акт должен содержать все обязательные реквизиты.

Целесообразно описывать содержание хозяйственной операции более подробно, а не ограничиваться словами «работы выполнены в полном объеме» и т.п. Кроме того, в документах, подтверждающих факт оказания транспортно-экспедиционных услуг, необходимо сделать ссылку на договор и заявку.

В пакет документов для организации перевозки собственным автомобильным транспортом экспедитора входят:

- договор на транспортно-экспедиционное обслуживание;

- акт выполненных работ;

- отрывной талон путевого листа автомобиля;

- третий экземпляр товарно-транспортной накладной (форма № 1-Т) (далее – ТТН);

- счет-фактура экспедитора.

Эти документы должны содержать сведения о маршруте и расстоянии перевозки, наименовании и количестве груза, марке и модели автотранспортного средства.

Если для перевозки автотранспортом будут привлекаться перевозчики, то помимо договора на транспортно-экспедиционное обслуживание, отчета экспедитора и счета-фактуры экспедитора в пакет документов включаются: копия договора, заключенного экспедитором с перевозчиком; копия ТТН; копия счета-фактуры перевозчика.

Для организации железнодорожной перевозки необходимы:

- копия договора, заключенного экспедитором с ОАО «Российские железные дороги»;

- копия железнодорожной накладной;

- копия счета-фактуры ОАО «РЖД»;

- копии железнодорожных квитанций разных сборов.

Бухгалтерский учет перевозок

Денежные средства, полученные по договору транспортной экспедиции от клиента для оплаты транспортных услуг, не признаются доходами экспедитора (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н).

Выплаты, произведенные организацией в адрес третьих лиц, привлеченных для исполнения договора транспортной экспедиции, за счет клиента, не признаются расходами организации на основании пунктов 2, 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н. В момент оказания таких услуг их стоимость относится на расчеты с клиентом по договору транспортной экспедиции.

На дату подписания документа, подтверждающего факт оказания экспедиторских услуг, в учете экспедитора признается выручка от оказания данных услуг (вознаграждение за оказание экспедиторских услуг), являющаяся для него доходом от обычных видов деятельности на основании п. 5 ПБУ 9/99.

Денежные средства, полученные по договору транспортной экспедиции от клиента в качестве предварительной оплаты экспедиторских услуг, не признаются доходами экспедитора (п. 3 ПБУ 9/99). В силу п. 14 ст. 167, абзаца третьего п. 1 ст. 154 НК РФ организация-экспедитор сумму полученной предоплаты обязана включить в налоговую базу по НДС, отразить начисление НДС в учете и выписать счет-фактуру.

На дату подписания документа, подтверждающего факт оказания экспедиторских услуг, в учете экспедитора признается выручка от оказания данных услуг (вознаграждение за оказание экспедиторских услуг), являющаяся для него доходом от обычных видов деятельности на основании п. 5 ПБУ 9/99.

На дату оказания экспедиторских услуг сумму НДС, исчисленную и уплаченную с суммы предоплаты, полученной в счет вознаграждения за оказание экспедиторских услуг, организация вправе принять к налоговому вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

В бухгалтерском учете отражаются следующие записи:

Дебет 51 – Кредит 76/«Расчеты по договору транспортной экспедиции»

– поступили денежные средства клиента в оплату услуг по договору транспортной экспедиции (договор транспортной экспедиции, выписка по расчетному счету);

Дебет 51 – Кредит 62/«Авансы»

– отражена сумма вознаграждения, полученная авансом за оказание экспедиторских услуг (договор транспортной экспедиции, выписка по расчетному счету);

Дебет 76/«НДС с авансов» – Кредит 68/«НДС»*

– начислен НДС с суммы поступившей предоплаты (счет-фактура) в единственном экземпляре;

________________

* В случае оказания транспортно-экспедиционных услуг в отношении товара, вывозимого на экспорт, НДС не начисляется.

Дебет 002

– принят к учету груз, подлежащий перевозке (договор транспортной экспедиции, поручение экспедитору и экспедиторская расписка);

Дебет 76/«Расчеты с перевозчиком»*– Кредит 51

– оплачены услуги перевозчика (договор перевозки, выписка по расчетному счету);

Дебет 76/«Расчеты по договору транспортной экспедиции» – Кредит 76/«Расчеты с перевозчиком»

– стоимость перевозки списана за счет клиента по экспедиционному договору (акт сдачи-приемки транспортных услуг, товарно-транспортная накладная);

Дебет 62/«Расчеты по договору транспортной экспедиции» – Кредит 90/«Выручка»

– отражено вознаграждение по договору транспортной экспедиции (акт сдачи-приемки услуг, отчет экспедитора);

Дебет 90/«НДС» – Кредит 68/«НДС»**

– начислен НДС с суммы вознаграждения по договору транспортной экспедиции (счет-фактура);

____________________

* В аналогичном порядке отражаются операции по привлечению экспедитором третьих лиц для оказания услуг транспортной экспедиции. Такими лицами могут выступать таможенный брокер, организация, оказывающая услуги склада временного хранения, и т.д.

** В случае оказания транспортно-экспедиционных услуг в отношении товара, вывозимого на экспорт, НДС не начисляется.

Дебет 90/«Себестоимость услуг» – Кредит 20

– списана себестоимость транспортно-экспедиционных услуг (бухгалтерская справка-расчет);

Кредит 002

– товар сдан клиенту или грузополучателю (товарно-транспортная накладная);

Дебет 62/«Авансы» – Кредит 62/«Расчеты по договору транспортной экспедиции»

– ранее полученная предоплата зачтена в счет уплаты экспедиторского вознаграждения;

Дебет 68/«НДС» – Кредит 76/«НДС с авансов»**

– принят к вычету НДС, исчисленный с суммы полученной предоплаты (счет-фактура).

Налогообложение перевозок

Рассмотрим два варианта взаимоотношений экспедитора с клиентом.

1. В договоре предусмотрена компенсация расходов экспедитора, понесенных в интересах клиента.

налог на прибыль

При исчислении налога на прибыль в составе расходов не учитываются затраты в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору. Не учитываются в расходах также затраты, произведенные комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если они не учитываются в расходах комиссионера, агента и (или) иного поверенного согласно заключенным договорам. Такой порядок предусмотрен п. 9 ст. 270 НК РФ.

На основании изложенного считаем, что экспедитор в данном случае не имеет права включать в состав расходов при исчислении налога на прибыль расходы, компенсируемые ему клиентом.

Также в соответствии с подп. 9 п. 1 ст. 251 НК РФ экспедитор не включает в состав доходов при исчислении налога на прибыль доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору. Это касается и возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Аналогичного мнения придерживается Минфин России (письмо от 30.03.2005 № 03-04-11/69).

Обратите внимание! Вышеизложенное относится исключительно к услугам, при оказании которых экспедитор является посредником.

Если экспедитором оказываются услуги лично, то, по нашему мнению, оснований не включать их в состав доходов (исключать затраты, осуществленные для получения дохода, из состава расходов) при исчислении налога на прибыль у экспедитора не имеется.

В целях минимизации налоговых рисков рекомендуем выделять в договоре размер вознаграждения экспедитора за организацию перевозки и стоимость услуг, оказываемых самим экспедитором, а также расходы, подлежащие компенсации.

Налог на добавленную стоимость

Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждения (любых иных доходов) при исполнении любого из указанных договоров (п. 1 ст. 156 НК РФ).

Договор экспедиции не перечислен в данной статье, но учитывая его сходство с агентским договором, считаем, что по отношению к нему также применяются положения ст. 156 НК РФ.

У экспедиторов-посредников налоговая база по НДС определяется согласно ст. 156 НК РФ как сумма дохода, полученная экспедитором в виде вознаграждения.

Порядок оформления счетов-фактур при посреднических операциях изложен в пунктах 3, 7, 11 и 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914.

Согласно указанным нормам счета-фактуры, полученные от перевозчиков и других контрагентов по сопутствующим договорам, экспедитор перевыставляет клиенту от своего имени. При этом он отражает показатели, указанные в счетах-фактурах перевозчиков и контрагентов. Полученные и выставленные счета-фактуры экспедитор не регистрирует в книге покупок и книге продаж.

От своего имени он также составляет счет-фактуру на сумму вознаграждения и с этой суммы исчисляет НДС. Счет-фактура выставляется в течение пяти дней с даты подписания акта об оказании услуг и регистрируется экспедитором в книге продаж.

Таким образом, у экспедиторов налоговая база по НДС определяется как сумма дохода, полученная им в виде вознаграждения, без включения в нее суммы компенсации.

Аналогичная позиция изложена в письмах Минфина России от 30.03.2005 №03-04-11/69 и от 21.06.2004 № 03-03-11/103.

Обратите внимание! Экспедитор не имеет права принять к вычету суммы НДС по расходам, подлежащим последующей компенсации клиентом, так как данные расходы произведены по операциям, в дальнейшем не признаваемым объектом обложения НДС.

Кроме того, в договоре можно указать, что вознаграждение исчисляется и уплачивается на основании отчета экспедитора. Это позволит избежать необходимости выделения из поступающих от клиента денежных сумм суммы вознаграждения экспедитора, а соответственно и уплаты НДС с авансов.

2. В затраты по оказанию услуг, связанных с перевозкой, включается вознаграждение, предназначенное экспедитору

В этом случае в экспедиционном договоре сумма вознаграждения отдельно не выделяется.

Налог на прибыль

В таком случае оснований для исключения из состава расходов при исчислении налога на прибыль расходов, связанных с исполнением экспедитором обязательств, не имеется.

Экспедитор также обязан включить данные суммы в состав доходов, учитываемых при исчислении налога на прибыль. Иными словами, экспедитор должен определить налогооблагаемые доходы исходя из всех поступлений от клиента, связанных с расчетами за реализованные услуги.

Налог на добавленную стоимость

При такой схеме работы налоговая база должна определяться с учетом всей суммы вознаграждения без исключения из нее расходов, связанных с исполнением обязательств.

При этом учесть в составе налоговых вычетов суммы НДС, предъявленные экспедитору в связи с исполнением им своих обязанностей, можно в полном объеме.

В этом случае экспедитор несет налоговые риски в пределах всей суммы договора.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 15 марта.

Записаться

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

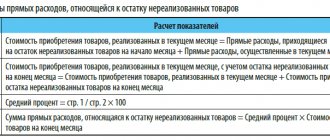

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.

В качестве основания для проведения списания трат, возникающих при оплате места стоянки — если оно не находится на территории, принадлежащей организации — используются парковочный, кассовый и товарный чеки. При оформлении долгосрочной аренды документом-основанием также может выступать акт о предоставлении соответствующих услуг. В обоих случаях транспортные расходы относятся к косвенным, какими ни при каких условиях не могут быть считаться административные штрафы, выписанные за нарушения правил дорожного движения. В случае несоблюдения требований ГИБДД либо взыскивается с субъекта, виновного в совершении правонарушения, либо списывается во внереализационной форме — из собственных средств компании.

Порядок расчета затрат на перевозку груза

В калькуляции затраты на перевозку грузов детализируются по таким группам:

- Расходы, которые напрямую связаны с процессом перевозки: оформление страхового полиса, поддержание технической исправности транспортного средства, соответствие утвержденному уровню качества услуги, затраты на выполнение требования сохранности перевозимых ценностей и следования по маршруту в соответствии с утвержденным графиком.

- Плата за пользование природными ресурсами (если такой факт имеет место).

- Расходные операции, связанные с вводом в эксплуатацию нового транспортного средства для перевозок (регистрация, обкатка, регулировка систем автомобиля).

- Модернизация транспортных средств, разработка новых маршрутов доставки грузов. Расходы на повышение класса транспортно-экспедиционного обслуживания списываются на прибыль предприятия и не включаются в стоимость услуги.

- Расходы, направленные на обслуживание процесса доставки грузов в пункт назначения (топливо, смазочные материалы, электроэнергия, инструменты, проведение экспертиз).

- Затраты по поддержанию транспортных средств в надлежащем техническом состоянии и соблюдению норм санитарно-гигиенических стандартов (диагностика с техосмотром, мойка, текущий и капитальный ремонт, создание особых температурных условий для отдельных категорий грузов).

- Траты перевозчика, связанные с оплатой труда задействованных в доставке работников.

- Оплата медосмотров и предрейсовых инструктажей.

- Затраты, относимые на организацию управления процессом перевозки.

- Подготовка кадров и регулярное прохождение занятыми на предприятии сотрудниками курсов переподготовки, повышения квалификации.

- Оплата кредитных процентов в пользу банковских учреждений за взятые на заемные средства транспортные средства и оборудование для доставки грузов.

- Отчисления амортизационного типа.

- Арендные платежи.

- Оплата налогов, сборов и взносов в государственные органы.

- Суммы таможенных пошлин.

Вопрос: Как отразить в учете организации-экспедитора оказание клиенту услуг по организации перевозки груза на условиях 100%-ной предоплаты, если согласно договору транспортной экспедиции экспедитор обязан заключить от своего имени за счет клиента договор перевозки груза с перевозчиком? Стоимость перевозимого груза равна 500 000 руб. Вознаграждение экспедитора за организацию перевозки составляет 18 000 руб. (в том числе НДС 3 000 руб.) и перечисляется экспедитору авансом одновременно с денежными средствами на предоплату услуг по перевозке груза (после заключения договора с перевозчиком). Услуги по организации перевозки груза оказаны клиенту в отчетном периоде, следующем за периодом получения предоплаты. Стоимость услуг перевозчика (провозная плата) составляет 47 200 руб. (в том числе НДС). Экспедитор представляет клиенту отчет о фактически понесенных расходах. Факт оказания услуг экспедиции подтверждается соответствующим актом. Иные затраты экспедитора на организацию перевозки покрываются за счет вознаграждения и отдельно клиентом не возмещаются. Фактическая себестоимость услуг по организации перевозки (невозмещаемые затраты, связанные с оказанием услуг: заработная плата персоналу, отчисления на заработную плату) составила 5000 руб. и равна сумме расходов на оказание услуг, признанных в налоговом учете на момент подписания акта. Организация-экспедитор применяет метод начисления в налоговом учете. Посмотреть ответ

ВАЖНО! Если в процессе подготовки транспортного средства к вводу в эксплуатацию были выявлены дефекты заводской сборки или обработки материалов, недочеты устраняются за счет фирмы-изготовителя.

Расчет цены услуг по перевозке ценностей должен основываться на размере себестоимости. Калькуляция производится с учетом особенностей эксплуатации транспортных средств, которые имеются на предприятии. Цены на топливо закладываются текущие, расстояние просчитывается с максимальной точностью. К полученному расчетному показателю себестоимости прибавляется желаемый уровень рентабельности. Это будет цена перевозки для контрагентов, рассчитанная за каждый километр движения.

Какие условия договора перевозки груза автомобильным транспортом являются существенными?

Первичные документы, подтверждающие ТР

В рамках договоров, оформляемых между производителями и торговыми предприятиями, с одной стороны, и логистическими посредниками, с другой, в качестве документального подтверждения фактического оказания услуг выступает Транспортная накладная. Согласно действующим нормам, закрепленными в рамках п.2 ст. 785 Гражданского кодекса Российской Федерации, а также девятым правилом правительственного постановления №272 от 15 апреля 2011 г., в ситуациях, когда иное не предусматривается договором, ответственность за составление ТН возлагается на отправителя.

Для указания цены и стоимости заполняется Товарная накладная ТОРГ-12, а учетным документом, подтверждающим товародвижение, и выступающим подтверждением при выставлении счета за доставку, является Товарно-транспортная накладная (1-Т), которая выглядит следующим образом.

Чем примечательна деятельность по перевозкам

Транспортную компанию отличает следующее:

- В ней на каких-либо основаниях (в собственности, аренде, лизинге) имеются транспортные средства, при помощи которых происходит оказание услуг по перевозкам.

- Существенную часть штата работников составляют сотрудники, управляющие транспортными средствами, причем условия допуска их к работе и ее режим подчиняются определенным правилам.

- Наличие особого набора затрат, необходимых как для появления права на оказание услуг по перевозкам (регистрация транспортных средств, их страхование, наличие специально подготовленных людей для управления), так и для обеспечения функционирования транспортных средств (специальные материалы, регулярное техническое обслуживание).

- Необходимость начисления и уплаты являющегося дополнительным к прочим обязательным налогам особого транспортного налога, в целом подчиняющегося правилам НК РФ (гл. 28), но имеющего особенности в каждом из регионов.

- Возможность применения ЕНВД при налогообложении (п. 3 ст. 346.29 НК РФ) при определенном количестве автотранспорта в компании (для перевозки грузов) или определенном количестве посадочных мест (для перевозки пассажиров). Конкретные критерии для использования этой возможности устанавливаются регионами РФ.

ВАЖНО! С 01.01.2021 режим ЕНВД на территории России отменен.

- Обязательность применения в работе ряда специальных документов: путевой лист (для автотранспорта), товарно-транспортная накладная, железнодорожная или авиагрузовая накладная, коносамент, документы о перегрузке с одного вида транспорта на другой.

Об оформлении путевых листов подробнее читайте в материалах:

- «Путевой лист грузового автомобиля в бухучете (бланк)»;

- «Путевой лист легкового автомобиля по форме 3 в бухучете»;

- «Путевой лист автобуса необщего пользования — форма 6»;

- «Какие особенности у путевого листа для легкового такси?»;

- «Особенности путевого листа на месяц — образец».

Эксперты «КонсультантПлюс» в Путеводителе по сделкам собрали основные операции у грузоперевозчика и разъяснили, как правильно выстроить учет в такой фирме.Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Оптимизация ТР в бухучете

Сокращение затратных статей, позволяющее избавить компанию от лишней финансовой нагрузки, как правило, является результатом тщательной работы квалифицированного бухгалтера. Для достижения оптимальных показателей важно не только знать, на каком счете учитываются и отражаются транспортные расходы, или как считать налог на прибыль, но и грамотно донести информацию о росте затрат до руководства организации. К сожалению, как показывает практика, большинство рядовых сотрудников бухгалтерии, даже на крупных предприятиях, не обладают соответствующими навыками, либо не имеют времени, будучи вынужденными заниматься повседневными, хоть нужными, но однообразными задачами. В результате ошибки встречаются гораздо чаще, чем предложения, способствующие повышению эффективности бизнеса.

Избежать подобной ситуации позволяет автоматизация рутинных процессов, предлагаемая в рамках решений, разработанных специалистами «Клеверенс». Внедрение современных мобильных технологий гарантирует не только повышение точности бухгалтерского учета, но и обеспечение достаточного количества времени, необходимого для поиска способов оптимизации транспортных расходов и сокращения издержек.

Количество показов: 11357

Электронный путевой лист (ЭПЛ)

Путевой лист — внутренний документ перевозчика, который нужен для учета работы водителя и ТС. Кроме сведений о маршруте, пробеге, расходе ГСМ, в путевом листе обязательны отметки о предрейсовом медосмотре водителя и контроле техсостояния машины (подробнее см: «Как составить путевой лист, к которому не будет претензий у проверяющих»).

Сценарий работы с электронными путевыми листами предполагает следующие этапы:

- Перевозчик создает ЭПЛ, указывает в нем свои регистрационные данные, а также сведения о транспортном средстве, прицепе, водителе, адресах доставки.

- Медработник фиксирует в ЭПЛ дату и время предрейсового медосмотра водителя, вносит свои комментарии о пригодности его к рейсу и заверяет документ электронной подписью.

- Механик фиксирует в ЭПЛ дату и время предрейсового техосмотра транспортного средства, текущие показания одометра, остаток горючего, готовность к выезду в рейс и заверяет записи электронной подписью.

- Перевозчик подписывает путевой лист электронной подписью и через оператора ЭДО отправляет документ в ИС «Суперсервис 22.

- Информационная система сверяет данные о перевозчике и водителе с ФНС, о транспорте — с МВД. Если обнаружены ошибки, они фиксируются в «Суперсервисе 22» и через оператора ЭДО транслируются перевозчику. Последний устраняет недочеты и вновь отправляет ЭПЛ на рассмотрение. Если ЭПЛ не содержит ошибок, система «Суперсервис 22» присваивает ему уникальный идентификатор. Оператор ЭДО направляет перевозчику уведомление о присвоении электронному путевому листу идентификатора.

- Механик фиксирует в ЭПЛ дату и время послерейсового техосмотра транспорта, текущие показания одометра, остаток горючего, комментирует состояние ТС и заверяет сведения электронной подписью.

- Перевозчик вносит в ЭПЛ данные о прохождении контрольных точек, адреса доставки и прочие сведения, заверяет их электронной подписью и закрывает ЭПЛ.

- Через оператора ЭДО перевозчик отправляет закрытый ЭПЛ в систему «Суперсервис 22».

- На основании полученного файла «Суперсервис 22» вносит изменения в реестр перевозчиков и открывает доступ к ЭПЛ исполнительным органам власти.

- После возвращения водителя из поездки медработник указывает в ЭПЛ дату и время послерейсового медосмотра, вносит комментарии о состоянии водителя по итогам рейса и заверяет записи электронной подписью.

Отметим, что на каждом этапе сотрудники, которые задействованы в оформлении ЭПЛ, должны заверять данные своей электронной подписью. Однако пока в положении об эксперименте не уточняется, какой именно тип подписи нужен.

ВНИМАНИЕ

В ходе пилотного проекта сотрудник ГИБДД не сможет запросить сведения из ЭПЛ о транспорте, грузе и водителе. В электронном путевом листе нельзя указать данные о весогабаритном контроле или проставить отметки на контрольных точках. Нет в ЭПЛ и полей, куда можно вносить сведения о заправках, пробеге и пр. На данном этапе электронный путевой лист не является оперативным документом. Водитель на линии будет по-прежнему использовать бумажный вариант. Организаторы эксперимента рассматривают ЭПЛ в качестве фискального документа, наподобие кассового чека, который фиксируется в единой базе данных контролирующих органов.