Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Как сообщить о применении льготных режимов

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

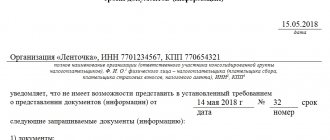

Образец

Формы документов при применении УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/, образец письма о системе налогообложения по упрощенке, исходящий от ИФНС, выглядит так:

Образец заполнения уведомления о переходе на УСН в электронном виде

Организация, желающая перейти с 1 января 2022 г. на УСН, обязана подать в налоговый орган уведомление в срок с 1 октября по 31 декабря 2022 г. Рассмотрим, как заполнить уведомление о переходе на УСН в электронном виде посредством EDeclaration.

Ситуация (условно)

ООО «Акация» зарегистрировано в 2022 г., УНП 100123868, расположено по адресу: г. Минск, пер. Промышленный, 289Б, состоит на учете в ИМНС по Заводскому району г. Минска. Организация осуществляет оптовую торговлю непродовольственными товарами и с даты государственной регистрации применяет общую систему налогообложения. С 1 января 2022 г. она изъявила желание перейти на УСН.

Показатели для определения значения критериев, установленных для перехода на УСН (абз. 8 п. 5 ст. 326, ст. 328 НК):

| Месяц 2021 г. | Средняя численность работников, чел. | Валовая выручка, руб. |

| Январь | 12 | 14 380,85 |

| Февраль | 13 | 9 821,00 |

| Март | 13 | 15 638,68 |

| Апрель | 14 | 12 856,35 |

| Май | 14 | 13 258,20 |

| Июнь | 14 | 8 361,15 |

| Июль | 14 | 7 652,14 |

| Август | 15 | 7 962,00 |

| Сентябрь | 15 | 15 234,78 |

| Численность в среднем за 9 месяцев 2022 г., чел. | 14 | Х |

| Валовая выручка за 9 месяцев, руб. | Х | 105 165,15 |

ПримечаниеИнструкции по установке, настройке и обновлению программного обеспечения и компонентов «АРМ Плательщика», Руководство пользователя «АРМ Плательщика» (далее — Руководство пользователя) можно скачать на сайте МНС: — «Декларирование юридических лиц и индивидуальных предпринимателей» — «АРМ Плательщика — документация».

Пояснения к заполнению

В электронной системе декларирования «АРМ Плательщика» (EDeclaration) нажимаем вкладку «Заявления» — «Создать заявление» и выбираем форму «Уведомление о переходе на упрощенную систему налогообложения».

В открывшемся окне автоматически заполняются общие сведения об организации, которые были внесены и сохранены через вкладку «Параметры» — «Данные о плательщике»: УНП, ИМНС, наименование и адрес организации, сведения о руководителе и др.

После нажатия кнопки «Готово» открывается форма уведомления о переходе на УСН, соответствующая приложению 36 к постановлению N 2.

В строке «(наименование (фамилия, собственное имя, отчество (если таковое имеется)) плательщика)» прописываем наименование организации: ООО Акация».

Далее указываем дату, с которой организация претендует на применение УСН: в ячейке вносим дату «01.01.2022» или проставляем галочку в строке «Переход на УСН со следующего календарного года».

Далее указываем сведения о численности работников ООО «Акация». Строка «Списочная численность работников составляет» в рассматриваемой ситуации закрыта для заполнения, т.к. она предназначена для указания сведений о численности организациями, претендующими на применение УСН с даты государственной регистрации. В нашем случае она не заполняется.

В строке «Численность работников в среднем за первые девять месяцев года» нажимаем «Выбрать год» и «ОК», автоматически проставляется «2021».

В табличной части вручную вносим значение средней численности работников за январь — сентябрь 2022 г.

Численность работников в среднем за 9 месяцев определяется путем суммирования средней численности работников за все месяцы с января по сентябрь и делением полученной суммы на 9. Результат округляется до целого числа по правилам арифметики. Расчет численности производится в целом по организации, включая филиалы и иные обособленные подразделения (абз. 2 и 7 п. 5 ст. 326 НК, ч. 2 п. 99 Инструкции N 2).

В программе данный показатель рассчитывается автоматически на основании внесенных данных и равен 14 чел.

ПримечаниеОпределить численность работников организации в среднем за период с начала года по отчетный период включительно для целей УСН можно с помощью калькулятора.

После этого указываем сведения о валовой выручке нарастающим итогом за январь — сентябрь 2022 г. Для определения критерия она рассчитывается исходя из порядка, установленного ст. 328 НК (в редакции 2022 г.), независимо от того, что организация в 2022 г. применяет общую систему налогообложения (абз. 8 п. 5 ст. 326 НК).

В нашем случае валовая выручка за январь — сентябрь 2022 г. составила 105165,15 руб. В программе это значение вносим вручную с точностью два знака после запятой.

ПримечаниеСогласно действующей редакции НК перейти на применение УСН вправе организации, у которых (ч. 1 п. 2 ст. 327 НК):— валовая выручка за первые 9 месяцев 2022 г. составляет не более 1 623 479 руб.;— численность работников организации в среднем за этот период — не более 100 чел.При этом проектом НК на 2022 г., опубликованным на сайте Минфина, планируется уменьшить данные значения и установить запрет на применение УСН в 2022 г. организациями, у которых:— валовая выручка нарастающим итогом за первые 9 месяцев 2022 г. превысила 1 612 500,00 руб.;— численность работников в среднем за этот период составила более 50 чел. (п. 11 ст. 2 проекта Закона об изменении законов Республики Беларусь).

Созданное уведомление необходимо сохранить. Для этого можно нажать на значок в левой верхней части экрана, либо на клавиши Ctrl+S, либо закрыть уведомление и нажать на кнопку сохранения после соответствующего предложения программы (подп. 8.1 Руководства пользователя).

Перед отправкой уведомление о переходе на УСН необходимо подписать ЭЦП. Для этого нажимаем вкладку «Окно» — «Заявления». Откроется список созданных документов, из которых нажатием мыши выбираем уведомление о переходе на УСН, активизируется кнопка «Подписать».

После подписания уведомление получает статус «Готово» и его можно передать в МНС, активизируется кнопка «Отправить». При успешной отправке меняется статус документа на «Отправлено». Проверить, принят ли документ налоговым органом, можно с помощью элемента «Окно» — «Ответы из МНС» (подп. 8.5, 8.6 и 8.10 Руководства пользователя).

ПримечаниеОрганизация после представления уведомления о переходе на УСН вправе отказаться от ее применения в целом за 2022 г. Для этого ей необходимо представить уведомление об отказе от применения УСН не позднее 21.02.2022 (20.02.2022 — воскресенье) (абз. 2 п. 5 ст. 327, ст. 4 НК).

Созданное уведомление в «АРМ Плательщика» можно сохранить на машинный носитель в формате PDF или xml, а также распечатать (подп. 8.7 и 8.8 Руководство пользователя).

Образец уведомления о переходе на УСН см. в PDF-файле

Читайте этот материал в ilex >>* * по ссылке Вы попадете в платный контент сервиса ilex

Как составить письмо о применении общей системы налогообложения

Утвержденные формы документов для применения общей системы налогообложения отсутствуют. В этом случае письмо потребуется составить самостоятельно. Специальных правил для таких писем нет, следуйте общим рекомендациям для деловой переписки:

- подготовьте фирменный бланк с реквизитами;

- укажите все необходимые данные контрагента, кому адресуется письмо;

- в тексте обозначьте дату регистрации организации или ИП, применяемый налоговый режим и время, с которого он применяется;

- поставьте дату и подпись уполномоченного лица;

- при необходимости приложите подтверждающие документы, например, копию декларации по НДС с отметкой о принятии ее налоговым органом.

Образец

| Общество с ограниченной ответственностью «Clubtk.ru» ОГРН/ ОКПО 1234567891011/ 12345678 ИНН/КПП 1213141516/111111111 123456, Санкт-Петербург, улица Правды, дом 1 тел/факс (812) 7121212, e-mail: | Воронов Андрей Викторович |

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Если вторая сторона по договору желает получить подтверждение информации из налоговой инспекции, то вы вправе в обычном порядке, установленном ФЗ «Об обращении граждан» № 59-ФЗ, направить в налоговую запрос в свободной форме с просьбой предоставить данные о применяемом режиме и исчисляемых налогах. Срок ответа на обращение составит по закону 30 дней.

Форма ЕНВД-2 для индивидуальных предпринимателей в 2022 году, отказ от режима ЕНВД

Для индивидуального предпринимателя действуют те же правила перехода на режим ЕНВД, что и для юридических лиц. Формы ЕНВД-1 и ЕНВД-2 отличаются друг от друга только титульным листом, всё остальное одно и то же. Основное отличие в заполнении титульного листа: вместо наименования организации заполняется Ф.И.О. индивидуального предпринимателя, и вместо ОГРН указывается ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя).

Образец ЕНВД-2 представлен на рисунке ниже.

Отказ от режима ЕНВД со стороны юридического лица и индивидуального предпринимателя происходит после подачи специального заявления в течении пяти дней – с момента перехода на другой режим, со дня снятия с учёта в ИФНС в качестве «вменёнщика», с последнего дня месяца квартала, в котором было нарушено условие правомерного применения ЕНВД (до 05.04.2017, до 05.07.2017, до 05.10.2017, до 05.01.2022 и т.д.).

Согласно пункту 7 информационного письма президиума ВАС Российской Федерации №157 от 5 марта 2013 г., приостановление продаж товаров и оказания услуг без процесса снятия с учёта в налоговой инспекции не освобождает налогоплательщиков от налогообложения ЕНВД.

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности.

Важный момент: Для перехода на режим ЕНВД индивидуальный предприниматель или юридическое лицо должны заниматься определёнными видами деятельности, соответствовать ограничению по доходности количеству сотрудников. Переход на режим ЕНВД происходит после подачи соответствующего заявления.