Всегда ли оптимизация нужна

Освобождение от НДС влияет на то, удобно ли с вами работать. Если вы как продавец не начисляете НДС, то покупатель не сможет возместить налог. Поэтому если вы работаете в основном с крупными компаниями, то без НДС вы менее конкурентны. Потерять одного-двух ключевых покупателей бывает гораздо хуже, чем заплатить большой НДС.

С другой стороны, если вы платите НДС, то вам выгодно работать с поставщиками — плательщиками этого налога. С неплательщиками стоит работать, если они дают скидку, сравнимую со ставкой НДС.

Еще один момент: в бизнесе могут быть облагаемы и необлагаемые НДС направления. Тогда для применения льгот по налогу придется вести раздельный учет. Но если льготное направление незначительно по сравнению со всем объемом бизнеса, раздельный учет может стоить дороже, чем экономия на НДС.

Поэтому, применяя схемы оптимизации, учитывайте риски, выгоду и реакцию контрагентов.

Схемы по страховым взносам

Схема №1.

Замена части зарплаты выплатами, которые на облагаются налогами считается самым безопасным способом налоговой оптимизации. Вместо повышения зарплаты работодатель может компенсировать сотрудникам затраты на обучение, фитнес, лечение, платить за них проценты по кредиту, дарить подарки и прочее. Также сотрудникам может выплачиваться компенсация за задержку заработной платы. Но для этого на счетах компании должны отсутствовать деньги для ее выплаты.

Схема №2.

Заключение ученического договора вместо трудового выгодно лишь в случае, если первый документ будет реальным. Данная схема работает. Но если принятый в качестве ученика сотрудник направит жалобу в ФНС, ФСС, трудовую инспекцию, то расходы от такой схемы перекроют всю выгоду.

Схема №3.

Договор подряда вместо трудового снимает с компании обязанность по уплате налогов и взносов на травматизм. Например, компания увольняет руководителя и нанимает его как управляющего-ИП. Он сам за себя платит все налоги и взносы. Также компания поступает с другими сотрудниками. Проверяющие могут допросить любого из них. Если выясниться, что ИП-управляющий либо остальные предприниматели ранее были сотрудниками компании, то схема рухнет.

Схема №4.

Подотчетные суммы не возвращаются сотрудниками. В данном случае суды признают полученные суммы доходами сотрудников, с которых потребуется уплатить налоги и взносы. Схема будет быстро раскрыта при проверке.

Схема №5.

Выплата зарплаты в конвертах и обналичка привлекут внимание не только налоговиков, но и правоохранительных органов. Если будет выявлено, что работодатель занимается обналичкой либо выплатой «серой» зарплаты, то это грозит уголовной ответственностью. Свою правоту доказать не получится.

Чтобы узнать более подробно о возможностях применения каждой из схем для вашей компании с учетом особенностей бизнеса, вы можете обратиться к специалистам компании Самитов Консалтинг за консультацией. Они детально расскажут об особенностях каждого метода оптимизации налогов и помогут реализовать тот из них, который будет самым безопасным в вашей ситуации.

Работа на спецрежиме

Крайняя мера — не платить НДС вообще. Это возможно, если применять специальный налоговый режим: УСН, ПСН, ЕСХН или ЕНВД (отменят с 2022 года). Спецрежимы освобождают также от налогов на имущество и прибыль. Вместо нескольких налогов вы платите один и обычно по более низкой ставке. Сравните налоговую нагрузку на разных системах налогообложения с помощью нашего бесплатного калькулятора.

У каждого спецрежима свой набор условий, которым должен соответствовать бизнес: по выручке, по стоимости основных средств, участию других компаний в уставном капитале, числу сотрудников.

Некоторые спецрежимы можно совмещать с ОСНО: ПСН, ЕСХН, ЕНВД. Также их можно совмещать между собой: УСН+ЕНВД, УСН+ПСН, УСН+ЕСХН. Придется вести раздельный учет и отчетность по каждому режиму.

Иногда бизнес разделяют на несколько юрлиц или ИП, чтобы каждая часть работала на своем налоговом режиме. Но этот способ оптимизации опасен: налоговики могут посчитать это дроблением бизнеса, признать все направление единой компанией, работающей на ОСНО и доначислить налоги (а еще назначить штрафы и пени). А если недоимка превысит 5 млн рублей, налоговая может возбудить уголовное дело по ст. 199 УК РФ.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Схемы по налогу на прибыль

Схема №1.

Формирование резервов считается самым безопасным способом налоговой оптимизации. При создании и расходовании резерва достаточно следовать требованиям, установленным в главе 25 НК РФ.

Схема №2.

Присоединение чужих убытков может вызвать интерес со стороны ФНС. Но если новый собственник сумеет объяснить деловую цель, то схема сработает. Например, можно аргументировать такое присоединение увеличением клиентской базы, снижением затрат на единицу продукции.

Схема №3.

Использование низконалоговых посредников вызывает подозрение, если в роли посредника будет выступать компания, не осуществляющая деятельность. Об этом может свидетельствовать отсутствие отчетности либо ее ненадлежащее оформление, отсутствие трудовых, материальных и иных ресурсов.

Схема №4.

Обратные сделки будут безопасны лишь при возвратном лизинге. Во всех остальных случаях имеются налоговые риски, что особенно касается аффилированных и взаимозависимых компаний.

Схема №5.

Дробление бизнеса для сохранения права на УСН считается выгодным, но опасным методом оптимизации налоговой нагрузки. Перед началом его использования следует изучить письмо ФНС № СА-4-7/[email protected] от 11.08.2017г. Судебная практика в данном случае неоднозначна.

Освобождение от НДС

Бизнес могут освободить от уплаты НДС по отдельным операциям или видам деятельности (ст. 145 НК РФ). Это привилегия, ее дают на срок до года компаниям без импортных операций. Также при этом нельзя торговать подакцизными товарами. Для получения такого права надо подать ходатайство.

Важно, чтобы в течение этого срока выручка предприятия без учета НДС в течение трех календарных месяцев подряд не превысила 2 млн рублей. Иначе право на привилегию утрачивается.

А еще для отдельных видов товаров и услуг есть освобождение от НДС (ст. 149 НК РФ). Это, например, медицина, уход за детьми и инвалидами, услуги в сфере искусства, финансовые услуги, научно-исследовательские работы.

Основные ошибки в декларации по НДС

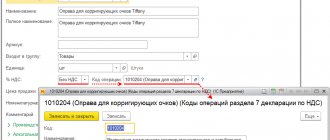

Какие ошибки в декларации по НДС могут исправляться путем подачи уточненной декларации с уменьшением налога? Их не так много. В основном связаны они с техническими погрешностями или невнимательностью исполнителей. Способ уменьшения налога в декларации как одну из форм налоговой оптимизации в данной статье мы не рассматриваем.

Начнем с такой ошибки, как необоснованное оформление счета-фактуры при отсутствии фактической реализации — такая ошибка завышает сумму налога к уплате:

Ситуации с лишним счетом-фактурой зеркально противоположна ситуация с забытым счетом-фактурой. Когда реально существующий счет-фактуру по каким-то причинам не отразили в книге покупок, сумма вычета была занижена, и в бюджет по такой декларации придется заплатить налог в повышенном размере:

Занижение вычетов в налоговой декларации приводит к неблагоприятной для налогоплательщика ситуации — он переплачивает налог, чем отвлекает денежные средства из оборота (в которых обычно наблюдается дефицит). Учитывая, что вычеты по НДС налогоплательщик может и не использовать (это не обязанность, а его право), он вправе принять подходящее решение — заявить забытые вычеты или нет. Если решено вычет заявить, возникает необходимость в уменьшении НДС в декларации путем подачи уточненки с вычетами, увеличенными на забытые суммы.

О других особенностях, которые нужно учесть при заявлении вычетов по НДС, рассказываем здесь.

Нередко причиной появления ошибок в счетах-фактурах, книгах покупок и продаж и, как следствие, в декларации по НДС является банальная невнимательность исполнителей. Тогда из счета-фактуры, полностью соответствующего нормам НК РФ, в книгу покупок или книгу продаж попадают неточные (искаженные) данные. Последствия такой невнимательности зависят от того, как быстро ошибки технического свойства будут выявлены самим налогоплательщиком:

- Если перед составлением декларации за отчетный квартал все счета-фактуры повторно сверяются с книгами покупок и продаж, ошибку вовремя исправят и в декларацию попадут верные сведения.

- В противном случае без уточненной декларации не обойтись.

Если вы не подадите уточненную декларацию с верной информацией о реализации, у ваших контрагентов возникнут проблемы с получением вычетов по НДС.

Авансовые платежи

Работу с авансами обычно начинают в конце квартала. Схема оптимизации работает, если компания получает аванс за товары или услуги в одном квартале, а реализует их в следующем. Заключается она в следующем: организация получает аванс от покупателя и переводит средства своему поставщику за другой товар, тот получает аванс и переводит средства уже своему поставщику и так далее. Налог платит участник цепочки, не успевший сделать аванс своему поставщику.

Имейте в виду, что налоговая отлично знает эту схему и не приветствует ее. При регулярном использовании авансов для отсрочки уплаты НДС вы можете получить внеплановую налоговую проверку.

С полученных авансов тоже надо платить НДС. И продавец может заключить договор на поставку в конце квартала, а аванс по договоренности с покупателем перенести на начало следующего квартала. Тогда продавец будет платить налог на три месяца позднее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Перенести уплату НДС больше чем на квартал можно с помощью заемных средств. Тогда продавец берет у покупателя займ в сумме аванса. А после отгрузки они делают взаимозачет долгов по займу и за реализованные товары. Выдача займа НДС не облагается, так что налог начисляется только при реализации. Хотя эта схема не нарушает закон, налоговая относится к ней с недовольством, так что для регулярного применения она не подходит.

Важно учитывать интересы покупателя при работе с авансами. Когда покупатель перечисляет аванс, но использует для вычета НДС с этой суммы. Так что ему не выгодно переносить срок уплаты или работать с займом.

Как отложить уплату НДС на таможне

По разным причинам у импортера может не оказаться собственных средств, чтобы рассчитаться с таможней. Но без уплаты таможенных платежей фирма не получит ввезенный товар. Кроме того, если фирма пропустит срок уплаты НДС, таможенники начислят пени.

Таможенное законодательство разрешает фирмам отложить платеж. В качестве обеспечения можно использовать гарантии банков и страховых организаций, включенных в реестр ФТС России (приказ ФТС России от 2 июня 2011 г. № 1165).

Такой возможностью в настоящее время пользуется большинство участников внешнеэкономической деятельности.

Банковская гарантия обеспечивает выполнение российскими импортерами обязательств по уплате НДС на таможне, а также позволяет им не отвлекать значительных оборотных средств на уплату этого налога при импорте.

В соответствии с требованиями таможенного законодательства список банков и страховых организаций подлежит обязательному опубликованию (ст. 142 Федерального закона от 27 ноября 2010 г. № 311ФЗ).

Учтите, что, если сумма причитающегося к уплате НДС на таможне составляет менее 500 евро по курсу Банка России, установленному на день подачи таможенной декларации, представления обеспечения не требуется (п. 2 ст. 85 ТК ТС).

Включать стоимость доставки в цену товара

Если вы продаете товары по ставке НДС 10%, вам выгодно включать расходы по транспортировке товаров покупателю в стоимость товара и не выделять сумму доставки. В этом случае вы заплатите со всей суммы товара 10%, а за услуги транспортных компаний примете к вычету 20%. Для этого пропишите в учетной политике положение, что в себестоимость товара входят расходы по доставке, а в договоре с покупателем укажите, что стоимость товара включает доставку.

Работайте с НДС в веб-сервисе Контур.Бухгалтерия. В системе легко вести учет, платить зарплату, отчитываться онлайн. Сервис поможет оптимизировать НДС и подскажет, как сократить платеж. Первые две недели работы бесплатны для всех новых пользователей.

Вычет без реализации

Часто вновь созданные, а также небольшие фирмы не имеют выручки в отдельные налоговые периоды. Тем не менее в это время они закупают товары, материалы, пользуются услугами других фирм (например, платят за аренду помещения). Может ли фирма, работая без реализации, принять к вычету входной НДС?

Полностью ответ на этот вопрос вы найдете в Бераторе, набирайте в поисковой строке: «Вычет НДС если реализации нет»

.

Установите Бератор для Windows бесплатно

По мнению специалистов налогового и финансового ведомств, вычет применить можно. Это следует из писем Минфина России от 19 ноября 2012 года № 03-07-15/148, ФНС России от 7 декабря 2012 года № ЕД-4-3/[email protected] и от 28 февраля 2012 года № ЕД-3-3/[email protected] Согласно этим письмам, отсутствие налоговой базы по НДС в соответствующем квартале не должно являться причиной для отказа в принятии НДС к вычету.

Такая позиция согласуется с выводами, сделанными в постановлении Президиума ВАС России от 3 мая 2006 года № 14996/05. В этом документе указано, что нормами главы 21 Налогового кодекса зависимость вычетов НДС по приобретенным товарам (работам, услугам) от фактического исчисления налога по конкретным операциям, для осуществления которых приобретены данные товары (работы, услуги), не установлена. Причем реализация товаров (работ, услуг) по конкретным операциям в том же налоговом периоде условием применения налоговых вычетов не является.